※本記事にはプロモーション(広告)が含まれています。

「いつかフルタイムじゃなくてもいいくらい、お金を作りたい」

そう思ったことはありませんか。

子どもの行事に仕事を休めない。学校の呼び出しのたびに申し訳ない気持ちになる。本当はもう少し仕事をセーブしたいのに、生活費のことを考えると踏み切れない。

そんな状態から抜け出すために、私が目指しているのが「サイドFIRE」です。

サイドFIREとは、「資産収入+少しの労働収入で生活できる状態」のこと。完全に仕事をやめるのではなく、フルタイムの拘束から解放されて「やりたい仕事だけ選べる」自由を作ることです。

この記事では、サイドFIREって「結局いくら必要なの?」という疑問に、我が家の数字で全部答えます。

この記事を書いた人

30代関西ママ。投資歴4年。SBI証券でeMAXIS Slim S&P500・オールカントリーを積立中。小1女の子のママ。夫婦共働き。総資産2,220万円・NISA1,443万円。住宅ローン残債2,200万円。サイドFIRE目標5,000万円。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

サイドFIREって何?完全リタイアとどう違うの?

FIREとは「Financial Independence, Retire Early」の略。資産収入だけで生活できる状態を目指す考え方です。

でも「完全に働かない」FIREは、資産が膨大に必要で現実的ではない人も多い。そこで生まれたのがサイドFIREです。

| 完全FIRE | サイドFIRE | |

|---|---|---|

| 収入源 | 資産収入のみ | 資産収入+少しの労働収入 |

| 必要資産 | 多い | 少なくて済む |

| 働き方 | 完全リタイア | 好きな仕事を少しだけ |

| 現実性 | ハードル高い | 30〜40代でも目指せる |

私が目指しているのはサイドFIRE。フルタイムで働き続けなくていい状態を、資産で作ること。完全にやめるのではなく、「やりたい仕事だけ選べる」自由が目標です。

日勤で週3〜4日だけ、自分の好きな仕事で働く。

これが私の目指すサイドFIREのかたちです。

あなたの「理想の働き方」はどんなイメージですか?

週何日・何時間・どんな仕事か。サイドFIREを目指す前に、まず自分の理想を言語化してみると、必要な金額も逆算しやすくなりますよ。

サイドFIREにいくら必要?計算方法をわかりやすく解説

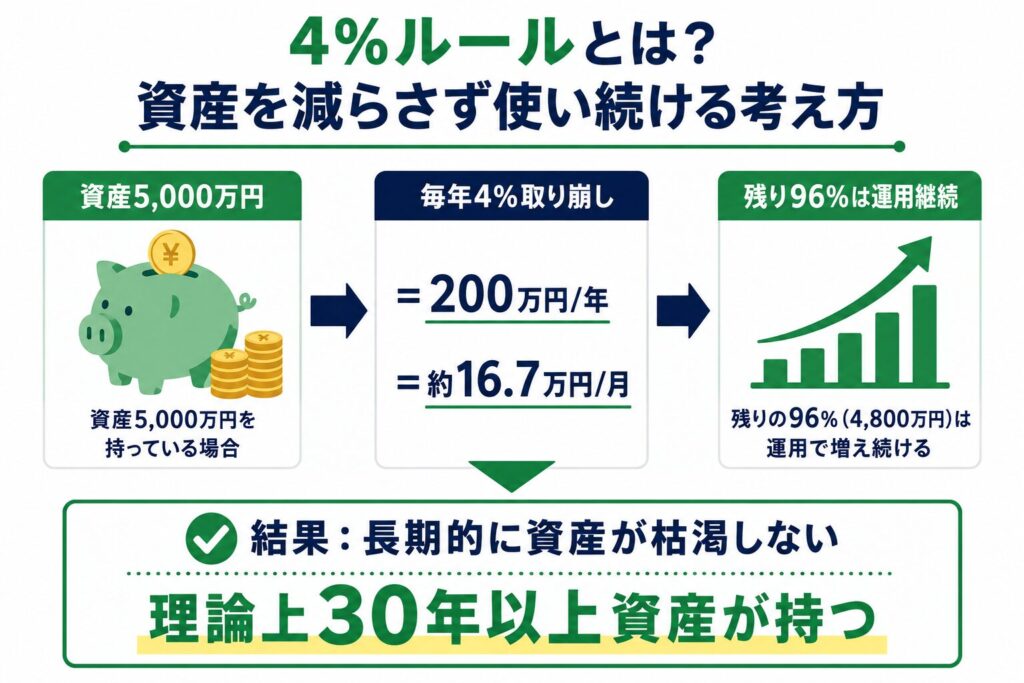

サイドFIREの必要資産を計算するとき、よく使われるのが「4%ルール」です。

「資産の4%ずつ取り崩しても、30年以上資産が枯渇しない」という考え方

これは米国の研究(トリニティスタディ)で導き出された経験則です。

残りの96%が運用で増え続けるため、理論上30年以上資産が持つとされています。

STEP1:自分に必要な資産額を計算する

計算式はシンプルです。

必要資産 = 年間生活費 × 25年間生活費がわかれば、すぐに目標額が出ます。

| 年間生活費 | 必要資産(×25) |

|---|---|

| 200万円 | 5,000万円 |

| 250万円 | 6,250万円 |

| 300万円 | 7,500万円 |

| 400万円 | 1億円 |

我が家の年間生活費は約402万円なので、単純計算では約1億円が必要になります。

STEP2:その資産があれば毎月いくら使えるか確認する

目標額が決まったら「実際に毎月いくら取り崩せるか」を確認しましょう。

| 資産額 | 毎年取り崩せる額 | 毎月取り崩せる額 |

|---|---|---|

| 3,000万円 | 120万円 | 約10万円 |

| 4,000万円 | 160万円 | 約13.3万円 |

| 5,000万円 | 200万円 | 約16.7万円 |

| 6,000万円 | 240万円 | 約20万円 |

| 7,000万円 | 280万円 | 約23.3万円 |

ただし、これは「資産収入だけで生活する場合」の計算です。

サイドFIREは労働収入もあるので、資産から取り崩す額が減り、必要な資産額もグッと下がります。我が家の場合、具体的にいくら必要なのか。次のステップで計算します。

※表の太字「5000万円」が我が家の目標額です。

よく聞く「定額」と「定率」、取り崩し方の違い

老後に資産を使うとき、取り崩し方には2つのやり方があります。

| 定額取り崩し | 定率取り崩し | |

|---|---|---|

| やり方 | 毎月・毎年、決まった金額を取り崩す | 残高の何%かを毎年取り崩す |

| 例 | 毎月20万円ずつ引き出す | 残高の4%を毎年引き出す |

| メリット | 生活費の計算がしやすい | 資産が減っても取り崩し額も自動で減るので枯渇しにくい |

| デメリット | 資産が減っても同じ金額を引き出すため枯渇リスクがある | 毎年もらえる額が変わるので生活設計がしにくい |

4%ルールは定率取り崩しの考え方。私が選ぶのも定率です。

理由はシンプルで、資産が減ったときに気持ちが楽だから」。定額で取り崩し続けると、資産が予想より減っても同じ金額を引き出し続けることになる。フルタイムをやめた後にそれをやるのは、精神的にしんどい。

定率なら資産が減れば取り崩し額も自動で減るので、「資産に合わせた生活」ができます。取り崩し額が減ったときは娯楽費を抑えて、労働収入を少し増やして乗り切るつもりです。

ここで大事なポイントがあります。

4%ルールは「資産収入だけで生活する場合」の計算です。でもサイドFIREは労働収入もある。だから資産から取り崩す額が減り、必要な資産額もグッと下がります。

つまり「完全FIREには1億円必要でも、サイドFIREなら5,000万円で足りる」ということ。これがサイドFIREが現実的と言われる一番の理由です。

では我が家の場合、具体的にいくら必要なのか。次のステップで計算します。

▼NISAで暴落が来ても積立を続けるべき理由はこちら

我が家が目標5,000万円にした理由【計算全公開】

①毎月の生活費を確認する

我が家の毎月の生活費は約33.5万円。年間で約402万円です。

| 項目 | 月額 |

|---|---|

| 住宅ローン | 74,000円 |

| 光熱費・通信費など | 59,500円 |

| 保険・学童・習い事 | 35,000円 |

| 食費・日用品 | 60,000円 |

| ガソリン・お小遣い | 55,000円 |

| 薬代・年間特別費積立 | 50,000円 |

| 合計 | 約335,000円 |

▼我が家の家計は、こちらの記事に全部公開しています。

②サイドFIREしてからも稼ぐ金額を決める

サイドFIREしても、完全に働かないわけではありません。

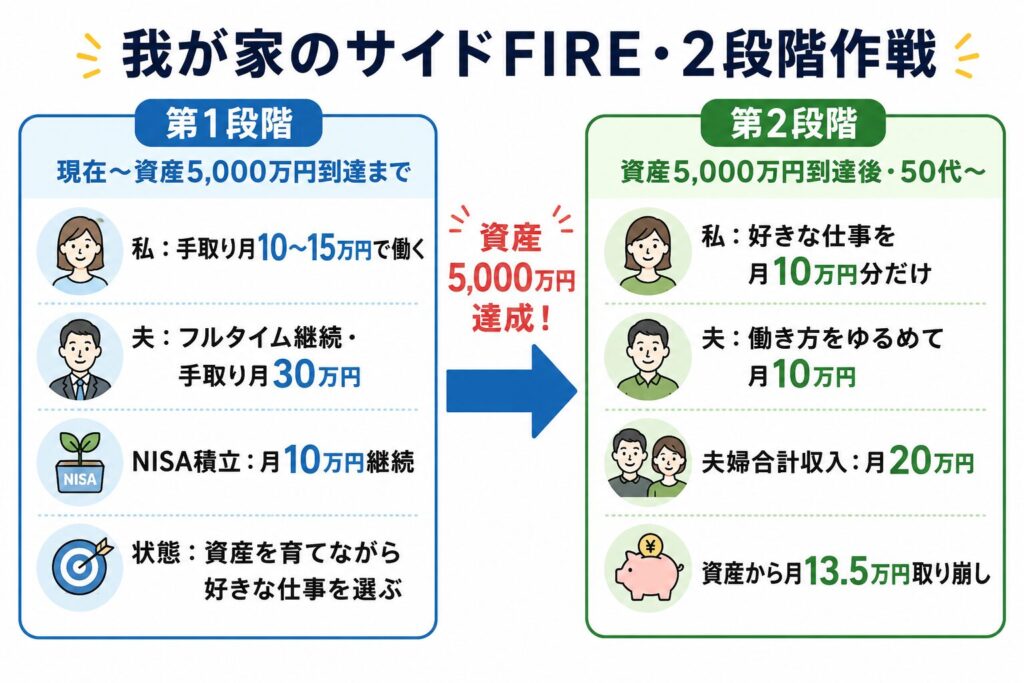

我が家のサイドFIREは2段階で考えています。

【第1段階】資産5,000万円到達まで:できるだけ働いて投資資金を確保

実は今の私はフルタイム勤務ではなく、手取り月10〜15万円で働いています。ある意味すでにサイドFIRE的な状態です。でも仕事を辞めるつもりは全くありません。理由はシンプルで、まだ目標の半分も到達していないから。

5,000万円に届くまでは、できるだけ働いて投資資金を確保したい。今は「仕事をしながら積立を続ける」フェーズです。

▼収入をセーブしながらもNISAを続けた話はこちら

【第2段階】資産5,000万円到達後:夫婦ともに働き方をゆるめる(50代〜)

5,000万円に到達したら、夫婦ともに仕事量を減らすイメージです。夫婦それぞれ月10万円ずつ、合わせて月20万円の労働収入を想定しています。

| 月の生活費 | 夫婦の労働収入合計 | 資産から必要な月額 |

|---|---|---|

| 約33.5万円 | 約20万円(各10万円) | 約13.5万円 |

5,000万円到達後は夫婦ともにゆるめて、資産と労働収入を組み合わせて生活します。

③必要な資産額を計算する

第2段階の取り崩し額で計算します。

月13.5万円の取り崩し=年間162万円が資産収入で必要。

4%ルールで計算すると⇩

162万円 ÷ 4% = 約4,050万円計算上は4,050万円で足りることになります。

ただし我が家には住宅ローン残債2,200万円があります。また年金を受け取れる65歳までの間、想定外の出費や収入減があるリスクも考えると、余裕を持った目標が必要です。だから目標は計算値より約1,000万円上乗せした5,000万円に設定しています。

また65歳以降は年金(夫婦合計月約23万円)が加わるため、資産からの取り崩しはほぼ不要になります。5,000万円あれば老後は十分すぎるくらいの余裕が生まれる計算です。

計算上4,050万円でも、5,000万円を目標にした理由

| 理由 | 内容 |

|---|---|

| 年金があるから | 65歳以降は年金収入で生活費をほぼ賄える |

| 労働収入があるから | 夫婦各10万円・合計20万円の収入で取り崩し額が減る |

| 住宅ローンが終わるから | 残り28年で返済完了→その後は月7.4万円が浮く |

| 子どもが独立するから | 教育費の負担がなくなる時期がある |

特に年金は大きいです。65歳以降は年金(夫婦合計月約23万円)が加わるため、資産からの取り崩しはほぼ不要になります。

自分の年金見込み額は「ねんきんネット」で確認できます。年金は老後の大きな収入源。定期的にチェックしましょう!

これらを考えると、計算値(4,050万円)より約1,000万円上乗せした5,000万円を目標にすることで、想定外の出費や収入減にも余裕を持って対応できます。

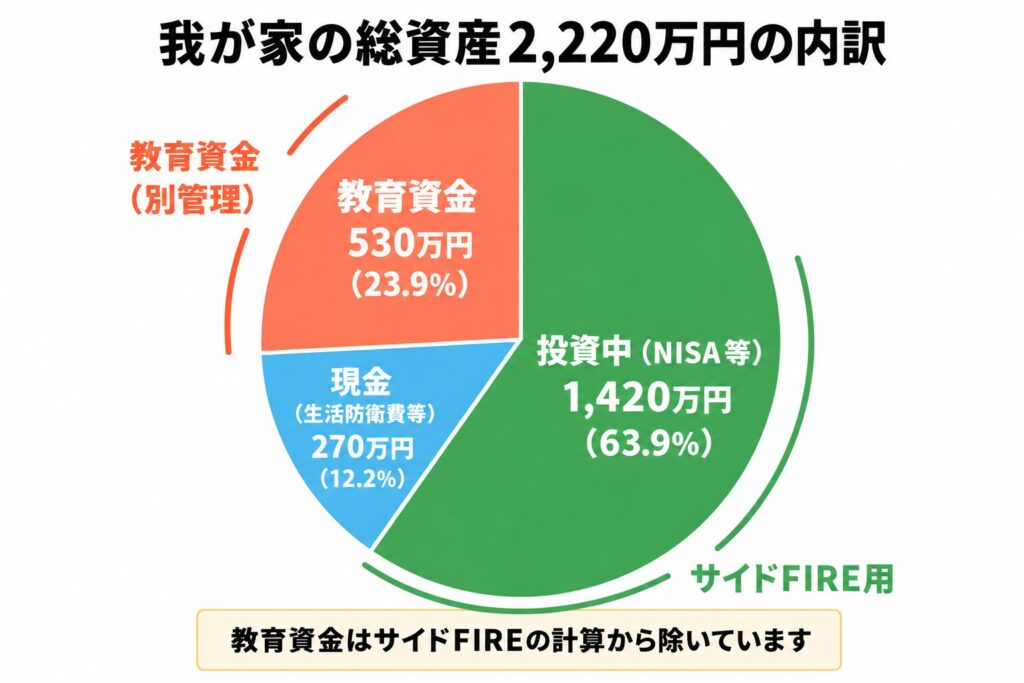

今2,220万円。目標5,000万円まで何年かかる?

| 金額 | |

|---|---|

| 現在の総資産 | 約2,220万円 |

| うち教育資金(別管理) | 約530万円 |

| サイドFIRE用資産 | 約1,690万円 |

| うち投資中 | 約1,420万円 |

| うち現金(生活防衛費等) | 約270万円 |

| 目標 | 5,000万円 |

| 残り | 約3,310万円 |

教育資金は別管理のため、サイドFIRE用の計算からは除いています。また現在の資産のうち全額を投資に回しているわけではなく、生活防衛費などは現金で確保しています。

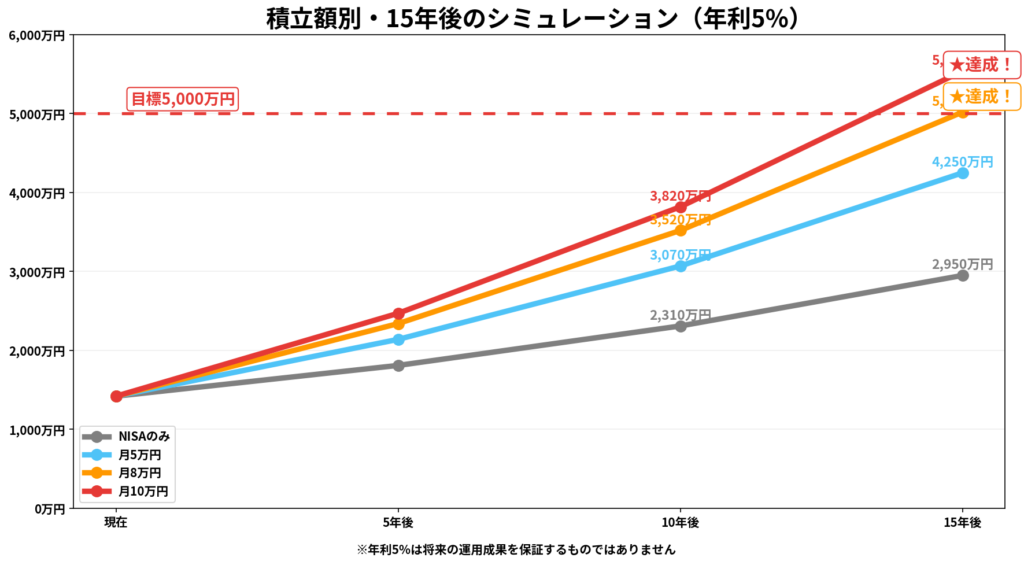

投資中の1,420万円を年利5%で運用した場合のシミュレーション⇩

| 年数 | NISAのみ(追加なし) | 月5万円 | 月8万円 | 月10万円 |

|---|---|---|---|---|

| 5年後 | 約1,810万円 | 約2,140万円 | 約2,340万円 | 約2,470万円 |

| 10年後 | 約2,310万円 | 約3,070万円 | 約3,520万円 | 約3,820万円 |

| 15年後 | 約2,950万円 | 約4,250万円 | 約5,020万円 | 約5,540万円 |

※年利5%は将来の運用成果を保証するものではありません。

※現金270万円は含まず投資部分のみのシミュレーションです。

月8万円でも約15年で目標5,000万円に到達する計算です。月10万円なら約13年。収入が減って積立額を減らしても、諦めずに続けることが大切だとわかります。私が40代後半〜50代前半のタイミングです。

※年利5%は過去のS&P500の平均リターンを参考にしたシミュレーションです。将来の運用成果を保証するものではありません。

積立はSBI証券のNISAで自動化しています。口座開設がまだの方はこちらから。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

▼実際の運用実績はこちら

住宅ローン2,200万円があってもサイドFIREできるの?

結論:できます。ただし計算に組み込む必要があります。

我が家のローン残債は2,200万円・残り28年。これを無視して「資産5,000万円でFIRE」と計算するのは危険です。

ただし、我が家の場合は住宅ローンにメリットがあります。

- 固定金利1.2%(我が家の場合。変動金利や他の固定金利の方は異なります)

- 団信があるので万が一のリスクが低い

- 住宅ローン控除1%適用中・実質負担金利は約0.2%(残り6年。2022年以降入居の方は控除率0.7%で条件が異なります)

※住宅ローンの金利・控除率はご自身の契約内容・入居時期によって異なります。まずはご自身のローン条件を確認してみてください。

ローンの返済は毎月7.4万円。これはサイドFIRE後の労働収入(夫婦合計月20万円)で賄える範囲です。だから「ローンがあるからFIREできない」ではなく、「ローン返済分も含めた労働収入を確保すればいい」という発想で計算しています。

また、目標の5,000万円に近づいた頃には資産に余裕が生まれます。そのときの状況を見ながら、繰り上げ返済してローンを減らすか・そのまま低金利で返し続けるかを柔軟に選べばいい。今の段階で決める必要はありません。

▼住宅ローン繰り上げ返済 vs NISAの詳しい比較はこちら

数字より「時間の自由」がほしくてサイドFIREを目指している

なぜ完全リタイアではなくサイドFIREなのか。

まず正直に言うと、完全FIREは現実的ではないと思っています。資産だけで一切働かずに生きるには、膨大な資産と強靭なメンタルが必要。「現実的じゃない目標」を掲げても、やる気は続きません。

だから私はサイドFIREを選びました。

サイドFIREなら「好きな仕事を選べる」状態になれる。フルタイムの拘束から解放されながら、少しだけ働き続けられる。ずっと働かないことへの不安、社会との繋がりが切れる怖さ、キャリアのブランク。それらを抱えずに済む。それが私にとっては一番現実的で、理想的な形です。

そしてもう一つ、サイドFIREを選んだ理由があります。

「頑張れば届きそうな範囲だから」です。

我が家は高収入でも、特別な才能があるわけでもありません。手取り月45万円・住宅ローンあり・子育て中の、どこにでもいる共働き家庭です。それでも毎月10万円を積み立て続けることで、約13〜15年後に5,000万円に届く計算が出ました。

完全FIREの「1億円必要」という数字を見たとき、正直やる気が出ませんでした。でも「5,000万円・15年」という数字は、遠いけど見えます。見えるから、続けられます。

仮に5,000万円に届かなくても、資産が今より増えていれば、今より確実に豊かになっています。

3,000万円でも、4,000万円でも、今の2,220万円よりはるかに選択肢が広がる。仕事をセーブする余裕、子どもの教育費への安心感、突発的な出費への対応力。お金が増えれば、心の余裕も増えます。

サイドFIREを目指して積み立てることに、悪いことは何一つありません。

子どもが中学・高校になれば手が離れ、仕事の幅も広がるはず。今は積立を続けながら、その時期を静かに待っています。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

まとめ:必要な金額は家庭によって全然違う

| 項目 | 我が家の数字 |

|---|---|

| 月の生活費 | 約33.5万円 |

| サイドFIRE後の想定労働収入 | 夫婦各10万円・合計月20万円 |

| 資産から必要な月額 | 約13.5万円 |

| 4%ルールで計算した必要資産 | 約4,050万円 |

| 我が家の目標(余裕を持たせた) | 5,000万円 |

| 現在のサイドFIRE用資産 | 約1,690万円 |

| 目標達成の見込み | 約13〜15年後(40代後半〜50代前半) |

「サイドFIREにいくら必要か」は、生活費・労働収入・住宅ローン・年金・教育費によって人それぞれ全然違います。

難しく考えなくていいです。順番はこれだけ。

① 自分の月の生活費を把握する

② サイドFIRE後にいくら稼ぐか決める

③ 差額を4%ルールで計算する

それだけで「自分の目標金額」が出ます。

目標が決まれば、あとはやめないだけ。5,000万円に届かなくても、今より資産が増えた分だけ、確実に人生の選択肢が広がります。

完璧な計画じゃなくていい。動き続けることが、唯一の正解だと思っています。

まず口座を持っていない方はこちらから始められます。

【A8:SBI証券リンク差し込み予定】

▼NISAの実際の運用実績はこちら

▼資産2,000万円を達成しても不安な理由

▼新NISAの始め方はこちら

免責事項

本記事は情報提供を目的としており、投資を勧めるものではありません。

この記事は個人の体験をもとにした情報提供を目的としています。投資は元本保証ではなく、損失が生じる可能性があります。将来の運用成果を保証するものではありません。投資・資産計画の判断はご自身の責任でお願いします。

コメント