※本記事にはプロモーション(広告)が含まれています。

「住宅ローンがある状態でNISAをやっていいの?」

投資を始めてから、何度かこの問いと向き合いました。ローンを組んだ当初は、多額の借金を背負ったプレッシャーで「早く返してしまいたい」と思っていました。資産が1,000万円を超えたときも、少しだけ繰り上げ返済を考えました。

でも結論は毎回同じでした。今は繰り上げ返済よりNISAを優先する。

この記事では、その理由を数字で正直に説明します。

この記事を書いた人

30代関西ママ。投資歴4年。固定金利1.2%・35年ローン・残債2,200万円。住宅ローン控除1%・13年適用中(残り6年)。総資産2,000万円超。サイドFIRE目標5,000万円。

我が家のローン状況

| 項目 | 内容 |

|---|---|

| 借入金額 | 約3,000万円 |

| 現在の残債 | 約2,200万円 |

| 金利 | 固定1.2% |

| 返済期間 | 35年(残り28年) |

| 住宅ローン控除 | 1%・13年(残り6年) |

3,000万円を35年かけて返す。数字で見るとシンプルですが、組んだ当初は「35年…自分、何歳まで働くんだろう」と少し遠い目になりました。

金利は固定1.2%。変動金利より高めですが、将来の金利上昇を気にせず投資に集中できるのでこの選択に後悔はありません。住宅ローン控除は残り6年。この期間をどう活かすかが、繰り上げ返済 vs NISAを考えるうえで重要なポイントになります。

まず知っておいてほしい:住宅ローン控除の話

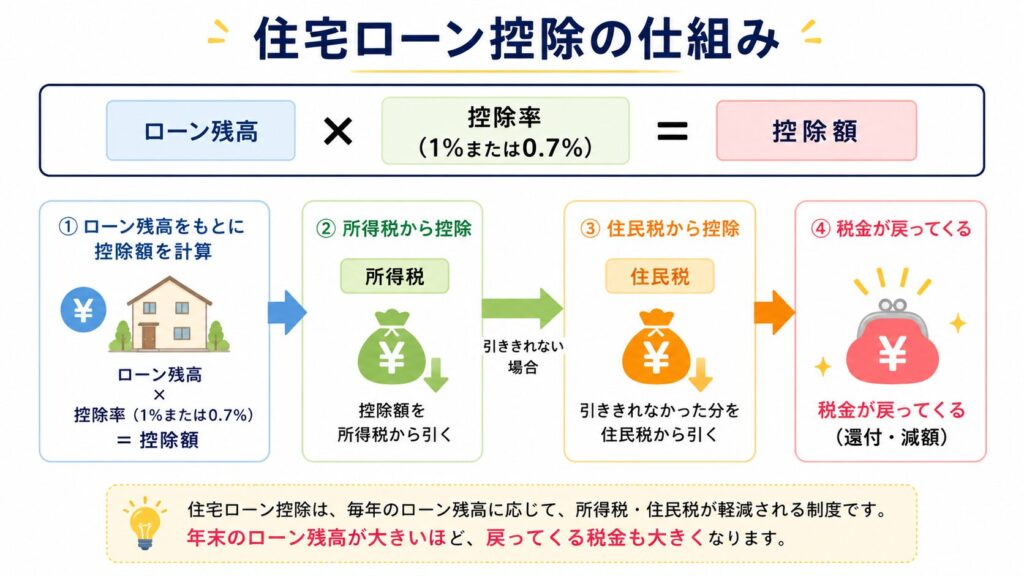

住宅ローン控除とは、毎年のローン残高に応じて所得税・住民税が戻ってくる制度です。

この制度は国の方針によって改正が繰り返されてきました。 そのため、いつ入居したかによって適用される内容が異なります。自分で制度を選ぶことはできず、入居した時期の制度が自動的に適用されます。

| 入居時期 | 控除率 | 控除期間 | 年間最大控除額(一般住宅) |

|---|---|---|---|

| 〜2019年9月 | 1% | 10年 | 40万円 |

| 2019年10月〜2021年12月 | 1% | 13年(特例) | 40万円 |

| 2022年1月〜 | 0.7% | 新築13年・中古10年 | 21万円 |

2019年10月の消費税10%引き上げを機に、控除期間が10年から13年に延長されました。私はこのタイミングで購入したため、1%・13年が適用されています。住宅ローン減税は残りあと6年、この恩恵を受け続けます。2022年以降に入居した方は控除率が0.7%に引き下げられているため、条件が異なります。

住宅ローン控除で、いくら戻ってくる?

「制度の説明はわかったけど、実際いくら戻るの?」という疑問に答えます。

【モデルケース】年収600万円・ローン残高4,000万円・3人家族(配偶者扶養・子1人16歳未満)

| 旧制度(〜2021年入居・1%) | 新制度(2022年〜入居・0.7%) | |

|---|---|---|

| 控除計算上の金額 | 40万円/年 | 28万円/年 |

| 所得税から戻る額(概算) | 約15万円 | 約15万円 |

| 住民税から戻る額(概算) | 約13.65万円 | 約12.3万円 |

| 実際に戻る額(概算) | 約29万円/年 | 約27万円/年 |

| 13年間の合計(概算) | 約290〜380万円 | 約200〜280万円 |

旧制度(1%)なら年間約29万円・13年間で最大約380万円、新制度(0.7%)でも年間約27万円・13年間で最大約280万円が戻ってくる計算です。

これだけのお金が戻ってくる期間中に繰り上げ返済を優先するのは、正直もったいないと思っています。

年収が高い人ほど所得税・住民税が多く、控除の恩恵を最大限受けられます。年収が低い場合は税額が少ないため、旧制度でも新制度でも実際に戻る額はあまり変わらないことがあります。

※ローン残高は毎年減るため、年々控除額も下がります。実際の控除額は年収・家族構成・税額によって異なります。正確な金額は税務署・税理士にご確認ください。

控除期間中の「実質金利」を計算してみる

住宅ローン金利1.2%から控除率1%を引くと、実質的な負担はこうなります。

| 項目 | 数字 |

|---|---|

| 住宅ローン金利 | 1.2% |

| 住宅ローン控除(▲) | △1.0% |

| 実質負担金利 | 約0.2% |

我が家の場合、残り6年間は実質0.2%で2,200万円を借りている状態です。

NISAの期待リターン5%との差は4.8%。この期間に繰り上げ返済をするのは、0.2%の借金を返すために5%の運用機会を捨てることになります。

※これは固定金利1.2%・控除率1%が適用されている我が家の計算です。

実質金利はご自身のローン金利と控除率によって異なります。計算式は「ローン金利 − 住宅ローン控除率 = 実質金利」。ご自身の条件で確認してみてください。なお変動金利の方は今後の金利変動によって実質金利も変わるため、定期的な見直しをおすすめします。

繰り上げ返済を考えた2回のタイミング

1回目:ローンを組んだ当初

3,000万円という数字を見たとき、正直怖かったです。「こんな借金、早く返してしまいたい」と思いました。でも冷静に考えると、全額返済できる資金はないし、毎月の返済を続けながらできることを考えた方が現実的だと気づきました。

2回目:資産が1,000万円を超えたとき

「これだけ貯まったなら、少し繰り上げ返済できるかも」と思いました。でもそのとき気づいたのは、1,000万円を繰り上げ返済に使うより、投資で複利を回し続けた方が長期的なリターンが大きいということ。時間を使って増やした方が得だと判断し、やめました。

意外と知られていない:住宅ローンには「保険」がついている

住宅ローンには「団体信用生命保険(団信)」が付いています。契約者が死亡・高度障害状態になった場合、残りのローンが全額免除される保険です。

つまり、住宅ローンの残債は「万が一のときに消える借金」でもあります。

民間の生命保険と違い、保険料はローン金利に含まれているため追加負担なし。住宅ローンならではのメリットです。

この視点から見ると、住宅ローンを急いで返しすぎることは、実は団信の保障を早く手放すことにもなります。繰り上げ返済を急ぐ前に、団信の存在も頭に入れておいてほしいと思います。

ここも、私が繰上げ返済をやめた大きな理由の一つです。

数字で比較:繰り上げ返済 vs NISA

「余剰資金を繰り上げ返済に使うか、NISAに回すか」を具体的な金額で比べます。

※この記事は「固定金利1.2%」を前提に計算しています。変動金利の方は注意が必要です。変動金利は今後の金利上昇によって返済額が増える可能性があります。金利が上昇するほど繰り上げ返済の節約効果が大きくなるため、変動金利の方は固定金利の方より繰り上げ返済を優先すべきケースがあります。ご自身のローン条件を確認の上、判断してください。

※我が家の月返済額は約7.7万円(残債2,200万円・金利1.2%・残り28年で算出)⇩

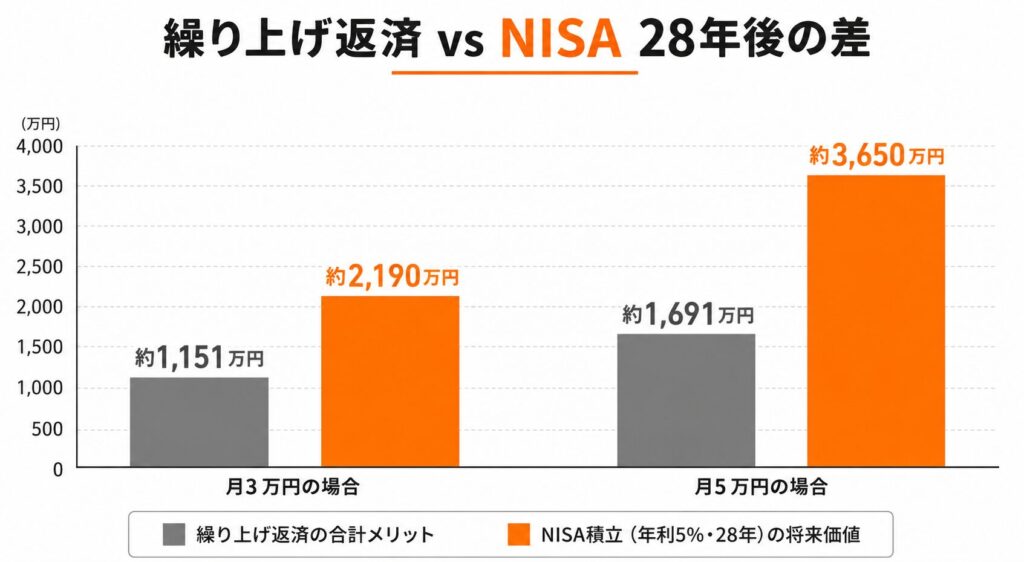

月3万円を28年間どう使うか?

| 繰り上げ返済 | NISA(年利5%) | |

|---|---|---|

| 利息節約額 | 約128万円 | ― |

| ローン完済が早まる | 約8.8年 | ― |

| 完済後に浮く月返済7.7万円を残り8.8年NISA投資 | 約1,023万円 | ― |

| 合計メリット | 約1,151万円 | 約2,190万円 |

月5万円を28年間どう使うか?

| 繰り上げ返済 | NISA(年利5%) | |

|---|---|---|

| 利息節約額 | 約176万円 | ― |

| ローン完済が早まる | 約12年 | ― |

| 完済後に浮く月返済7.7万円を残り12年NISA投資 | 約1,515万円 | ― |

| 合計メリット | 約1,691万円 | 約3,650万円 |

完済後に浮いた返済額をNISAに回しても、最初からNISAに積み立てた方が約1,000〜2,000万円多く手元に残る計算です。時間の力(複利)は、繰り上げ返済の効果を大きく上回ります。

繰り上げ返済には2種類あります

繰り上げ返済をするなら、どちらの方法を選ぶかで効果が大きく変わります。

| 期間短縮型 | 返済額軽減型 | |

|---|---|---|

| 効果 | 返済期間が短くなる | 毎月の返済額が減る |

| 利息節約効果 | 大きい | 小さい |

| 向いている人 | 早く完済したい人 | 毎月の家計を楽にしたい人 |

・期間短縮型は、毎月の返済額はそのままで返済期間を縮める方法です。早く完済できる分、支払う利息が大幅に減ります。利息節約の効果が大きいのはこちらです。

・返済額軽減型は、返済期間はそのままで毎月の返済額を減らす方法です。家計の月々の負担を軽くしたい場合に向いていますが、利息の節約効果は期間短縮型より小さくなります。

この記事のシミュレーションは期間短縮型で計算しています。繰り上げ返済を検討する際は、金融機関にどちらの型が選べるか確認してみてください。

それでも繰り上げ返済が向いている人もいる

数字上はNISAが有利でも、繰り上げ返済が正解の人もいます。

- 変動金利で金利上昇リスクが気になる人

- 借金があると精神的に不安で投資に集中できない人

- 老後までにローンを完済したい人

「正解」は家庭の状況と気持ち次第です。 数字で見てNISA優位でも、精神的な安心感を優先するのは間違いではありません。

我が家の結論と今後の方針

今は毎月のローン返済は続けながら、余剰資金はすべてNISAへ回しています。

繰り上げ返済を本格的に考えるのは、資産が4,000〜5,000万円になってから。 現在のペースで積み立てを続ければ、およそ15年後・私が50代前半になる頃です。そこまで増えれば家計に余裕も出るし、繰り上げ返済してもNISAを続ける体力がつきます。

住宅ローン控除が終わる6年後、戦略を見直す予定です

控除期間が終わると、実質金利が0.2%→1.2%に上がります。それでもNISAの期待リターン5%との差は3.8%あるため、基本的にはNISAを優先する方針は変わりません。

ただし6年後には資産額も今より増えているはず。そのときの状況を見ながら、繰り上げ返済とNISAのバランスを柔軟に調整していく予定です。具体的には資産が4,000〜5,000万円に近づいていれば、繰り上げ返済を少しずつ加えることも検討します。

借金はない方がいい。でも住宅ローンは高額すぎて、返済優先にしたら投資できない。返済まで最低20年かかるなら、その時間の損失が大きすぎる。だから、余剰資金は投資に回す。

これが、我が家が出した答えです。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

▼NISAの実際の運用実績はこちら

▼新NISAの始め方はこちら

まとめ

| 項目 | 我が家の答え |

|---|---|

| 控除期間中の実質金利 | 約0.2%(繰り上げ返済は超もったいない) |

| 月3万円・28年NISAに回すと | 約2,190万円 |

| 月5万円・28年NISAに回すと | 約3,650万円 |

| 完済後の返済額を加味しても | NISAが約1,000〜2,000万円有利 |

| 繰り上げ返済を考える時期 | 資産4,000〜5,000万円になってから |

| 控除終了後(6年後)の方針 | 資産状況を見ながら柔軟に調整 |

住宅ローンがあってもNISAはできます。むしろ、ローンがある今こそ時間を味方につけて投資すべきだと思っています。

免責事項

この記事は個人の体験をもとにした情報提供を目的としています。投資は元本保証ではなく、損失が生じる可能性があります。住宅ローンの返済・投資の判断はご自身の責任でお願いします。税制に関する情報は2026年6月時点のものです。最新情報は税務署・税理士にご確認ください。

コメント