※本記事にはプロモーション(広告)が含まれています。

「手取りが少ないからNISAなんて無理」

「毎月の生活でいっぱいいっぱい、投資に回すお金がない」

そう思っていませんか?

私もかつてそう思っていました。でも今は、住宅ローンありの手取り47万円の共働き家庭で、NISAに毎月10万円を4年間続けられています。

この記事では、我が家の家計を包み隠さず全公開します。ちょっと驚くような話も正直に書きました。「どうやって捻出しているの?」という疑問に、リアルな数字でお答えします。

この記事を書いた人

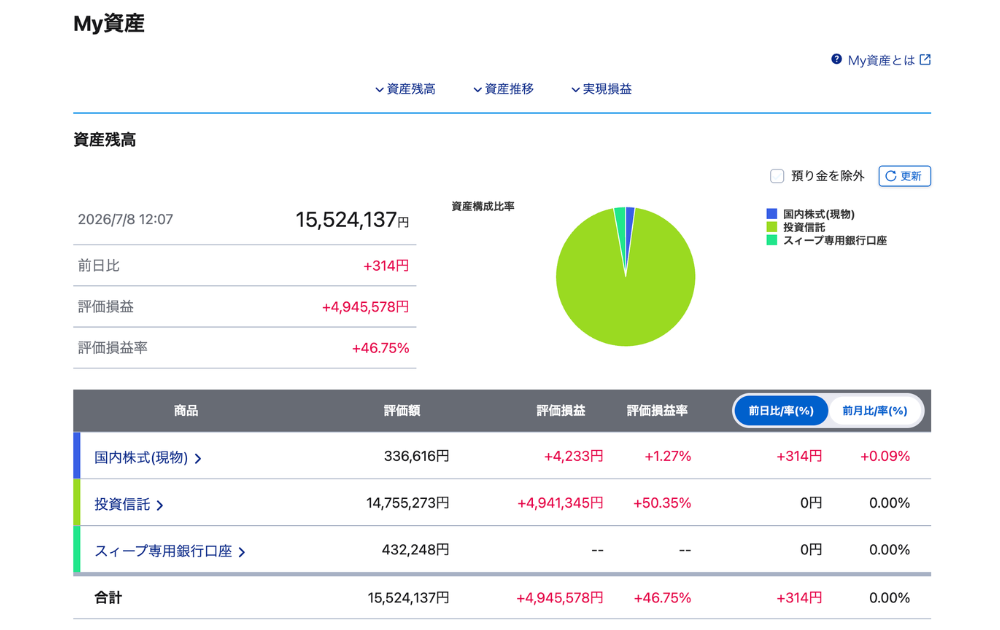

30代関西ママ。投資歴4年。SBI証券でeMAXIS Slim S&P500・オールカントリーを積立中。小1女の子のママ。夫婦共働き。総資産2,220万円・NISA1,443万円。サイドFIRE目標5,000万円。

【SBI証券ユーザーの方へ】

▶ SBI証券を4年使ったリアルな感想はこちら

【楽天ユーザーの方へ】

楽天カードや楽天銀行をメインで使っているなら、楽天証券の方がポイントをムダなく使えます。

楽天証券でクレカ積立するなら楽天カードとセットがおすすめ。年会費は永年無料なので、楽天経済圏の方は持っておいて損なし。

▶ 楽天カード入会で楽天ポイントがもらえる!

そもそも、なぜNISAを始めたのか

きっかけは、漠然とした不安でした。

「このまま何もしなくて、老後は大丈夫なのか」

「子どもの教育費、本当に足りるのか」

子どもが生まれてから、そんな不安が頭の片隅に居座るようになりました。解決策を探してあれこれ調べた結果、たどり着いた答えのひとつが投資でした。

でも最初は正直、怖かったです。投資のことを何も知らなかったから。「お金が減ったらどうしよう」という気持ちが先に立って、なかなか踏み出せませんでした。

それでも勇気を出して、当時の積立NISAの満額だった月3.3万円からスタートしました。

あれから4年。総資産は2,000万円を超えました。

あの時の自分に「始めてよかったよ」と言ってあげたいです。

我が家のプロフィール

- 家族構成:夫・私・小1の子ども1人の3人家族

- 住まい:関西(持ち家・住宅ローンあり)

- 収入:夫の手取り30万円+私の手取り17万円=合計47万円

- 児童手当:月1万円(手をつけず教育費として別口座に貯金)

- 投資歴:4年(現在の総資産2,000万円超)

- 毎月のNISA積立額:10万円

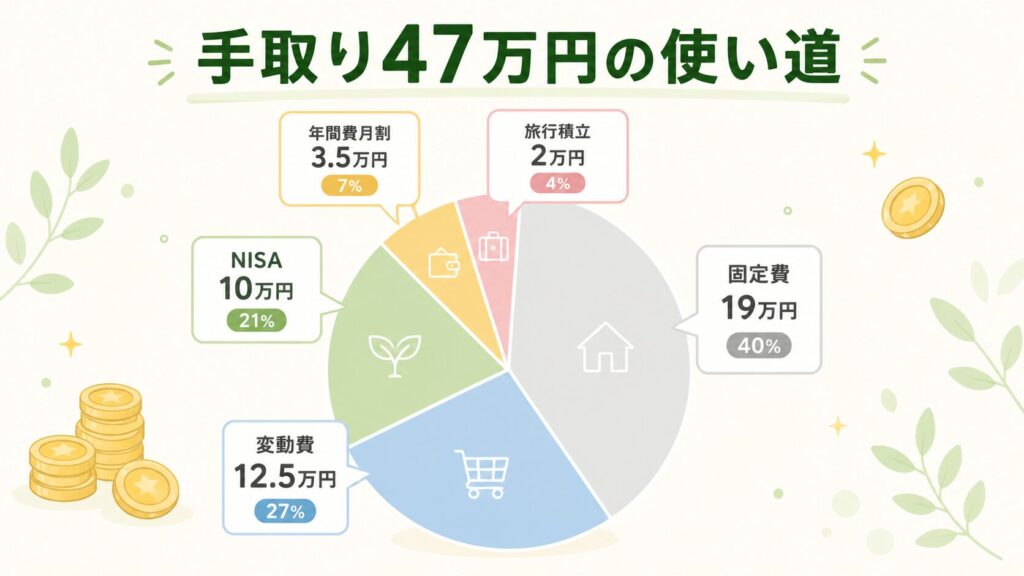

毎月の家計を全公開

では実際の数字を見ていただきましょう。

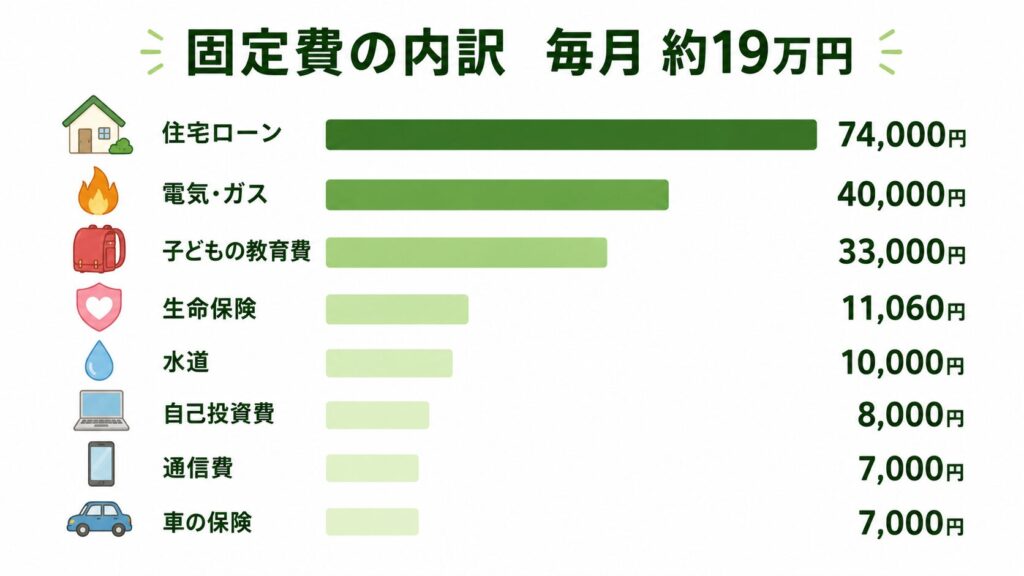

固定費(毎月必ず出ていくお金):約19万円

| 項目 | 金額 |

|---|---|

| 住宅ローン | 74,000円 |

| 電気・ガス | 40,000円 |

| 水道 | 10,000円 |

| 車の保険(2台分) | 7,000円 |

| 生命保険(夫の生命保険・私のがん保険) | 11,060円 |

| 通信費(楽天モバイル・LINEMO) | 約7,000円 |

| 自己投資費(グーグル・AI利用費) | 約8,000円 |

| 子どもの教育費(体操教室・学童など) | 33,000円 |

| 固定費合計 | 約190,000円 |

固定費の中で、特に説明したいポイントが3つあります。

住宅ローンが月7.4万円と、固定費の中でいちばん大きい出費です。 エリアや間取りを考えると妥当な金額なので、ここは「出す」と決めています。

電気・ガス代は4万円と、少し高めです。

理由はシンプルで、ここは節約しないと決めているからです。毎日お風呂は沸かすし、寒い日は暖房を遠慮なく使う。光熱費をケチりはじめると、なんとなくストレスが溜まって、家の雰囲気がじわじわギクシャクしてくるんですよね。「そこは削らない」という選択を、意識的にしています。

予算の組み方も少し変わっていて、「1年でいちばん高い月の金額+1,000円」を固定費に設定しています。冬場はこの予算がほぼぴったり。夏はガス代が半分近くに下がるので、余った分は旅行費や週末のお出かけに回しています。

逆に節約できているのが通信費で、月7,000円に抑えています。 楽天モバイル(約4,000円)とLINEMO(約3,000円)の2台持ちで、固定回線を解約してスマホ回線だけにしたことで、月1万円以上の節約になりました。

▼楽天モバイル+LINEMOに切り替えた話はこちら

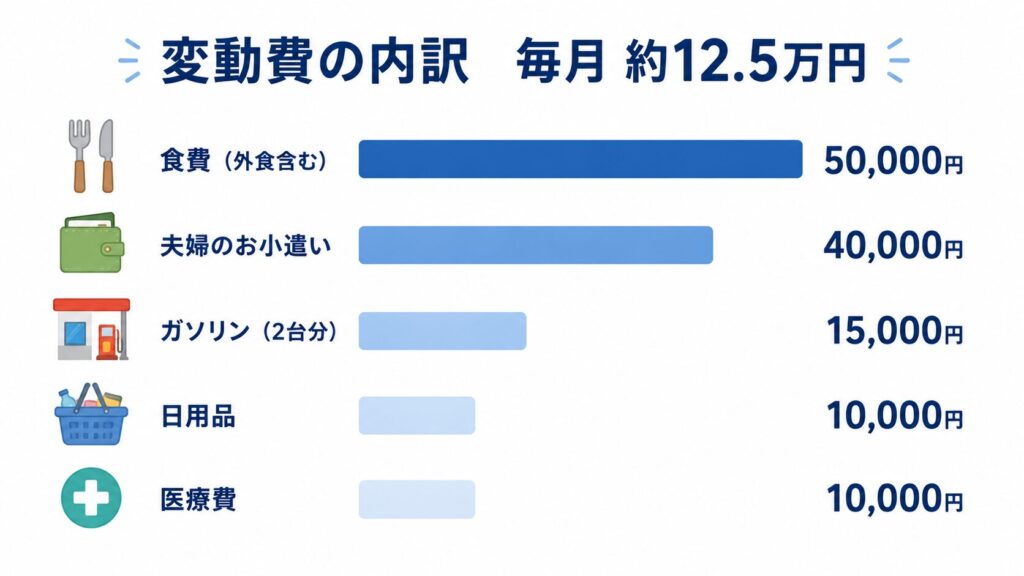

変動費(月によって変わるお金):約12.5万円

| 項目 | 金額 |

|---|---|

| 食費(外食含む) | 50,000円 |

| 日用品 | 10,000円 |

| ガソリン(2台分) | 15,000円 |

| 夫婦のお小遣い | 40,000円 |

| 医療費 | 10,000円 |

| 変動費合計 | 約125,000円 |

お小遣いは夫婦合わせて4万円、1人あたり2万円です。ここは削りすぎると長続きしないので、無理のない金額に設定しています。

年間費の月割り:約3.5万円

固定資産税・車検・自動車税など、年に一度まとめてかかる出費を12で割って毎月積み立てています。

| 項目 | 年間 | 月割り |

|---|---|---|

| 固定資産税 | 190,000円 | 約16,000円 |

| 車検・自動車税 | 204,600円 | 約17,000円 |

| その他 (自治会費や進級準備代など) | 30,000円 | 約2,500円 |

| 合計 | 424,600円 | 約35,000円 |

「車検の月だけ家計が大赤字」という状態を防ぐために、毎月先に積み立てています。

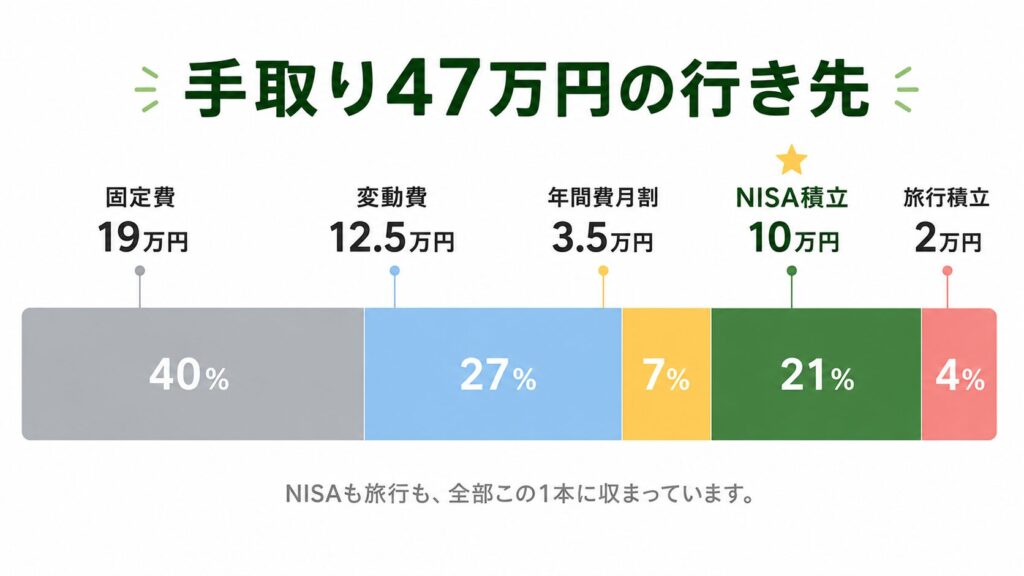

収支まとめ

| 金額 | |

|---|---|

| 手取り合計 | 470,000円 |

| 固定費 | △190,000円 |

| 変動費 | △125,000円 |

| 年間費月割 | △35,000円 |

| NISA積立 | △100,000円 |

| 残り(旅行積立) | 約20,000円 |

毎月2万円を旅行費として積み立て、さらにボーナスも旅費に充てることで、年3回の家族旅行を実現しています。毎月の積立だけでは足りない分を、ボーナスで補う形です。

実は、夫はNISAのことを知りません

少し驚かれるかもしれませんが、正直に書きます。

夫は私がNISAで投資していることを知りません。実は、私の収入額も伝えていません。

我が家は夫婦で金銭感覚が合いません。夫は「ある分だけ使ってしまう」タイプ。資産額を話せば「じゃあこれ買おう」「旅行行こう」と使いたがるのは目に見えています。話し合いが喧嘩になるのも想像できる。

だから話し合いの結果、家計は完全に私が管理するスタイルに落ち着きました。

子どもの教育費のための投資は伝えています。でも私自身のNISAや資産額については、今後も話すつもりはありません。

「夫婦なのに隠しているの?」と思う方もいるかもしれません。でも私はこれが我が家にとってのベストな形だと思っています。お金の管理スタイルは、夫婦それぞれでいい。

同じような状況の方、実は多いんじゃないかなと感じています。

NISAに月10万円を回せる理由4つ

数字だけ見ても「なぜ続けられるのか」がわかりにくいと思うので、意識していることをお伝えします。

① 給料が入ったら「先取り」でNISAを確保する

給料が入ったら、生活費より先にNISAの積立が自動で引き落とされる設定にしています。

「余ったら投資しよう」だと、気づいたら使い切っていて何も残りません。先に投資分を確保してから、残りで生活する。この順番が大切です。

【SBI証券ユーザーの方へ】

▶ SBI証券を4年使ったリアルな感想はこちら

【楽天ユーザーの方へ】

楽天カードや楽天銀行をメインで使っているなら、楽天証券の方がポイントをムダなく使えます。

楽天証券でクレカ積立するなら楽天カードとセットがおすすめ。年会費は永年無料なので、楽天経済圏の方は持っておいて損なし。

▶ 楽天カード入会で楽天ポイントがもらえる!

② 固定費を一度徹底的に見直した

4年前に家計を見直した際、まず手をつけたのが固定費です。

- 固定回線を解約して楽天モバイル+ラインモに変更

- 保険を必要最低限に絞り込む

- サブスクを棚卸しして不要なものを解約

固定費は一度削ればずっと効果が続くのが強みです。変動費の節約より、固定費の削減を優先しました。

③ 児童手当には一切手をつけない

毎月1万円もらえる児童手当は、生活費に使わず全額教育費として別口座に積み立てています。

「もらったお金だから少し使ってもいいか」と思いがちですが、我が家では最初から「教育費専用」と決めています。これだけで子どもが18歳になるまでに約200万円が貯まる計算です。

④ 旅行費も同時に積み立てて、メリハリをつけた

「NISAをやるなら旅行は我慢」という選択はしませんでした。

毎月2万円の旅行積立をNISAと並行して続けることで、お金を増やしながら家族の思い出も作れています。節約一辺倒にならず、使う先を決めたうえでメリハリをつけることが4年続けられた秘訣だと思っています。

正直に言います:住宅ローン控除はディズニーに使っています

我が家には毎年約18万円の住宅ローン控除(還付金)があります。

正論で言えば、繰り上げ返済に充てるべきお金です。

でも我が家は、このお金をディズニー旅行に使っています。

娘はディズニーが大好きです。パークに入った瞬間から目がキラキラして、走り回って、全力で楽しんでくれます。去年行ったディズニーの話を今でも楽しそうに話してくれます。3歳の時の記憶まで覚えていて、嬉しそうに話してくれるんです。

「次はいつ行くの?」と聞いてくる娘の顔を見るたびに思います。このお金の使い方は、正解だ、と。

繰り上げ返済はこれからもできます。でも娘が「ディズニー行きたい!」と目を輝かせてくれる時間は、今この瞬間しかありません。

ファイナンシャルプランナーには怒られそうですが、これが今の私たちの答えです。お金は増やすだけじゃなくて、人生を豊かにするために使ってこそだと思っています。

よくある質問

Q. 住宅ローンがあってもNISAはできますか?

できます。我が家がその証拠です。ローンを完済してからNISAを始めようと考えている方もいるかもしれませんが、それはおすすめしません。(本来は借金を返してから投資するのがベストなのですが、、、)

住宅ローンは35年など長期にわたるものがほとんど。完済を待っていたら、投資を始められるのが50代・60代になってしまいます。インデックス投資は時間が武器です。投資期間が長ければ長いほど、複利の効果が大きくなります。

ローンの返済とNISAの積立は、どちらかをやめる必要はありません。同時進行が最適解です。

ただし、まず生活防衛費(3〜6ヶ月分の生活費)を確保してからNISAを始めることをおすすめします。土台を整えてから、あとは返済と投資を並行して進めていきましょう。

Q. 共働きでなければ無理ですか?

無理ではありません。専業主婦の方でも、夫の収入だけでNISAを続けている方はたくさんいます。

大切なのは収入の多さではなく、使い方だと思っています。

私が意識しているのはシンプルなことです。

- 収入の範囲内で生活する

- そのうえで余力資金をNISAに回す

月3,000円でも、月5,000円でもいい。収入に合った金額で、無理なく続けることが一番大切です。

収入が少ないからできない、ではなく、今の収入の中でどう仕組みを作るか。そこだけを考えれば、専業主婦でも共働きでも関係ありません。

Q. NISAをやめたくなった時期はありますか?

あります。暴落した時は、正直凹みました。資産額が減っていくのを見るのはやっぱりしんどい。

でも私がやっているのはインデックス投資。長期で持ち続けることを前提にした投資手法です。短期的な上下があることは最初からわかっていたので、「売ろう」とは思いませんでした。

ただ、しばらくの間、証券口座の残高を見るのをやめました。見ても不安が増えるだけで、何もできないから。暴落中は「見ない」という選択が、私にとっての正解でした。

今では含み益が回復してプラスになっています。あの時売らなくて本当によかったです。

Q. 月10万円は多すぎませんか?最初からそんなに投資できないです。

私も最初は月3.3万円でした。

当時は月15万円ほどの余力資金がありました。その5分の1だから踏み出せた、というのが正直なところです。生活防衛費もしっかり確保した状態だったので、安心して始められました。

最初の1年は、ドキドキしながら続けていました。でも株価の上がり下がりを1年間実際に経験することで、「あ、こういうものなんだ」と感覚がつかめてきました。不安が薄れてきたタイミングで、少しずつ積立額を増やしていきました。今の月10万円は、4年かけて育ててきた金額です。

まず「失っても後悔しない金額」で始めることが大切です。月3,000円でも、月5,000円でも、始めた日が一番早い。

まとめ

手取り47万円・住宅ローンあり・子ども1人の我が家が、NISAに月10万円を4年続けられている理由は4つです。

- 給料が入ったら先取りでNISAを確保する

- 固定費を一度徹底的に見直した

- 児童手当には一切手をつけない

- 旅行費も同時に積み立ててメリハリをつけた

「うちには無理」と思っていた方に、「やれるかも」と感じてもらえたら嬉しいです。

まずは今の家計を書き出すことから始めてみてください。数字を見える化するだけで、削れるところが必ず見えてきます。

【SBI証券ユーザーの方へ】

▶ SBI証券を4年使ったリアルな感想はこちら

【楽天ユーザーの方へ】

楽天カードや楽天銀行をメインで使っているなら、楽天証券の方がポイントをムダなく使えます。

楽天証券でクレカ積立するなら楽天カードとセットがおすすめ。年会費は永年無料なので、楽天経済圏の方は持っておいて損なし。

▶ 楽天カード入会で楽天ポイントがもらえる!

この記事を読んだ方にあわせて読んでほしい記事

コメント