※この記事にはアフィリエイト広告が含まれます。

新NISAを始めたいけど怖い。

元本割れしたらどうするの?難しくてわからない。今から始めても遅い?

この記事を書いている私も、投資を始める前はそう思っていました。

でも2022年から投資を始め、2024年1月から新NISAをフル活用した結果、現在の含み益は『+449万円』。投資歴4年で総資産は2,000万円を超えました。

難しいことは何もしていません。毎月決まった額を積み立てて、あとは放置しているだけです。

この記事では、私が実際に感じた「怖い」をひとつずつ正直に答えていきます。

この記事を書いた人

30代関西ママ。2022年から投資スタート。SBI証券でeMAXIS Slim S&P500とオールカントリーを積立中。現在の含み益+449万円、総資産2,000万円超。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

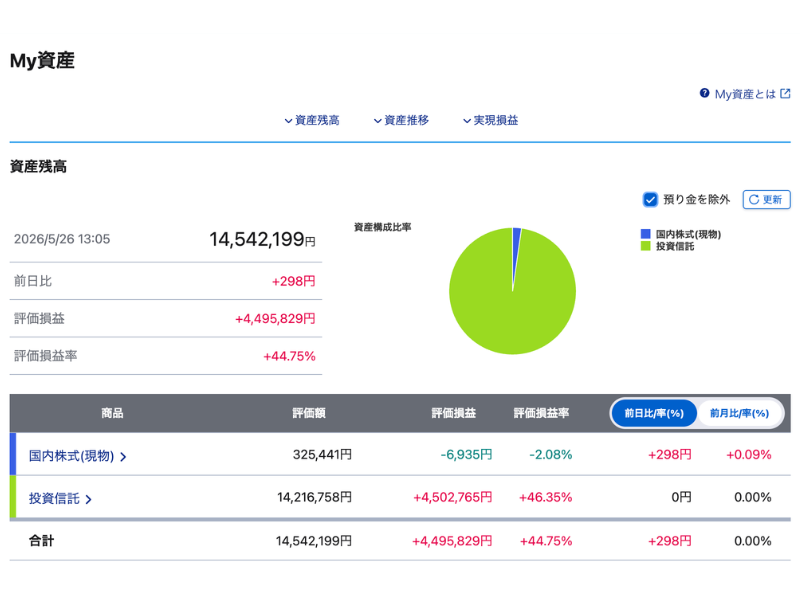

私の投資実績(2026年時点)

- 投資元本:約920万円

- 含み益:+449万円

- 運用銘柄:eMAXIS Slim 米国株式(S&P500)、eMAXIS Slim 全世界株式(オールカントリー)

- 使用証券口座:SBI証券

「本当にそんなに増えるの?」と思うかもしれません。でもこれは特別な才能や知識があったからではありません。毎月コツコツ積み立てて、相場が下がっても売らずに持ち続けた、ただそれだけです。

新NISAが怖い理由、正直に答えます

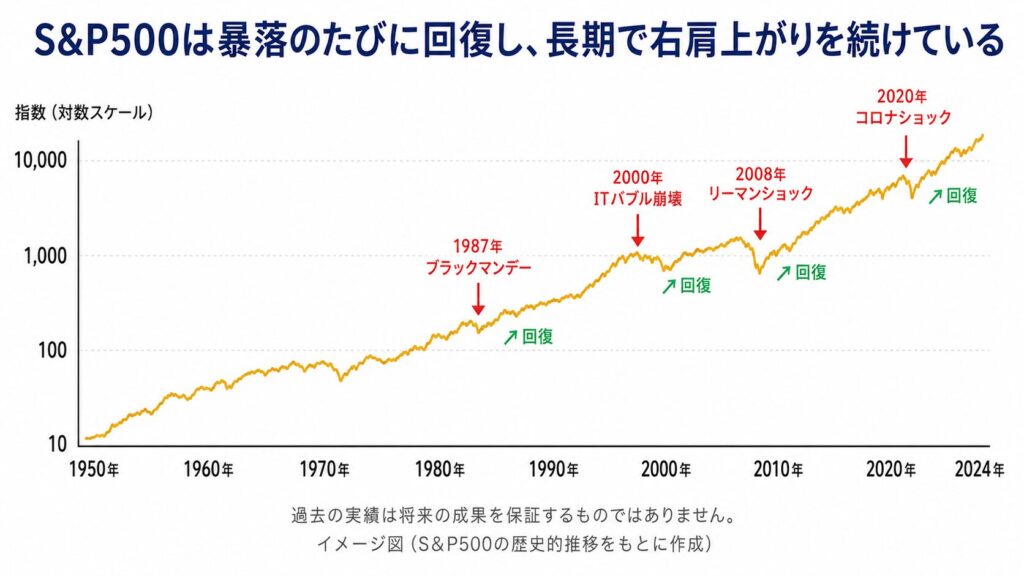

怖い理由① 元本割れが怖い

過去の実績は将来の成果を保証するものではありません。

※イメージ図(S&P500の歴史的推移をもとに作成)

これは投資を始める前、ほぼ全員が感じる不安だと思います。私も最初はそうでした。

結論から言うと、インデックス投資を15〜20年以上持ち続ければ、元本割れする確率は極めて低いです。

インデックス投資とは、S&P500(アメリカの優良企業500社)や全世界株式のように、市場全体に分散して投資する方法です。個別の企業が潰れても、市場全体がゼロになることはありません。

リーマンショック(2008年)、コロナショック(2020年)など、歴史的な暴落を何度も経験してきたS&P500ですが、長期的には右肩上がりで成長を続けています。一時的に下がっても、持ち続けた人は全員プラスになっています。

もちろん「絶対に損しない」とは言えません。でも20年という時間をかけてインデックス投資を続けた場合、過去のデータでは元本割れした事例はほぼゼロです。

「銀行に預けっぱなしにする方が安全」という考え方もあります。でも今の銀行金利は年0.001〜0.1%程度。インフレで物価が上がり続ける中、銀行預金は実質的に目減りしています。何もしないことにも、リスクはあるんです。

怖い理由② 難しそうで自分にはムリ

「投資って株の売り買いでしょ?難しそう」

そう思っていた私が、実際にやってみた感想は「拍子抜けするくらい簡単」でした。

なぜなら、私がやっていることは2銘柄を毎月積み立てて放置するだけだから。

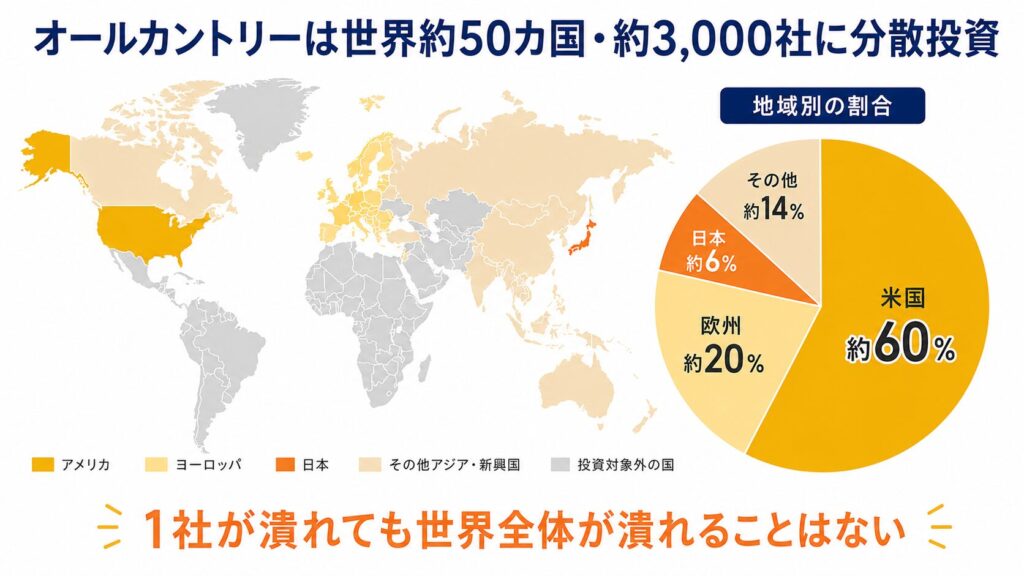

選んでいる2銘柄

| 銘柄 | 何に投資しているか |

|---|---|

| eMAXIS Slim 米国株式(S&P500) | アメリカの優良企業500社 |

| eMAXIS Slim 全世界株式(オールカントリー) | 世界約50カ国・約3,000社 |

この2本は手数料(信託報酬)が業界最安水準であることが最大の理由です。

なぜ放置でいいかというと、銘柄の入れ替えをファンドがやってくれるからです。

たとえば「この企業は成長が止まったから外して、こっちの伸びている企業を入れよう」という判断を、ファンドが自動でやってくれます。自分で「どの株を買おう、売ろう」と悩む必要はゼロ。

積み立て設定をしたら、あとはほったらかしでOKです。

SBI証券なら月100円から積み立てられます。最初は少額でOK。まず始めることが大事です。

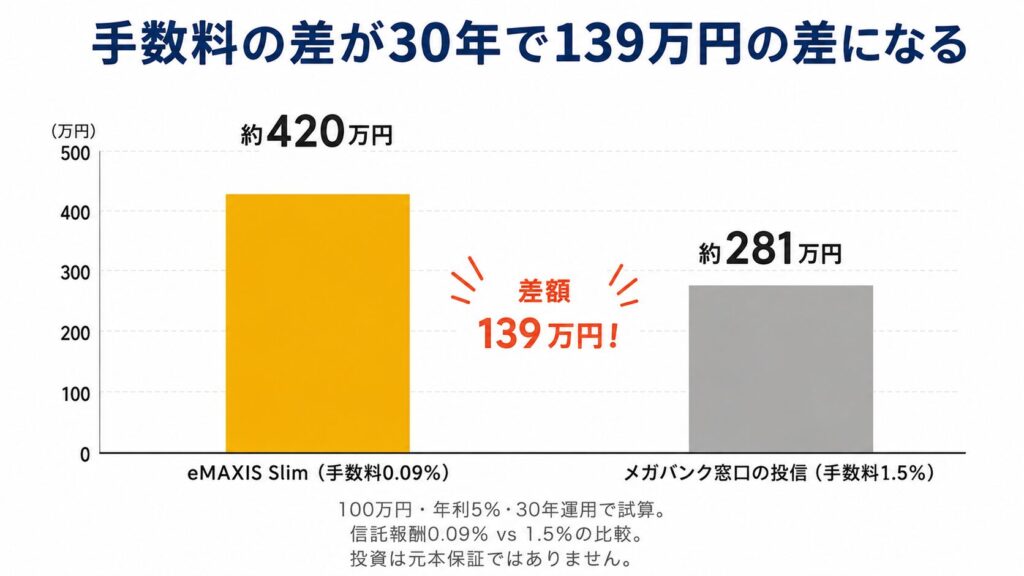

なぜ手数料が安いと長期運用に有利なのか?

たとえば100万円を30年運用した場合(年利5%と仮定)⇩

手数料の差はたった1.4%。でも30年たつと139万円もの差になります。

銀行窓口でよく勧められる投資信託は手数料が高いものが多く、気づかないうちに資産を削られています。だからこそ、ネット証券+低コストインデックスファンドの組み合わせが最強なんです。

怖い理由③ 暴落したらどうするの?

「リーマンショックみたいなことが起きたら?」「コロナショックのときはどうだった?」

これも正直に答えます。暴落は来ます。必ず来ます。

コロナショックの2020年3月、私の資産は一時的にマイナスになりました。画面を見るのが怖くて、しばらく口座を確認しない日もありました。

でも売りませんでした。

理由はシンプルで、「長期で持てば戻る」とわかっていたから。実際、コロナショックからの回復は想像より早く、その後さらに大きく成長しました。

暴落への正しい対処法は「何もしないこと」です。

むしろ暴落は「安く買えるチャンス」。

毎月同じ金額を積み立て続けると、価格が下がったときほどたくさんの量を買えます。たとえば毎月1万円を積み立てる場合、価格が1,000円のときは10個、500円に下がったときは20個買える。安いときにたくさん仕入れられるので、長期的にはプラスに働くんです。

これをドルコスト平均法といいます。難しい言葉ですが、やることは「毎月決まった額を積み立てるだけ」。自動的にリスクを分散してくれる仕組みなので、特別な判断は何もいりません。

一喜一憂しないためにも、口座を毎日チェックしないのがコツです。私は月1回だけ確認しています。

怖い理由④ 今から始めても遅い?→ 遅くありません

新NISAの非課税期間は無期限。今日始めた人も、10年前に始めた人も、同じ制度を使えます。

でも「遅くない」と言える本当の理由は、投資期間が15〜20年取れるかどうかです。

インデックス投資は過去のデータを見ると、15〜20年保有した場合の元本割れ確率はほぼゼロ。年利5〜10%の成長が期待できる投資法です。

- 40歳から始めても → 60歳まで20年ある

- 45歳から始めても → 65歳まで20年ある

15〜20年という時間があれば、十分に複利の力を活かせます。

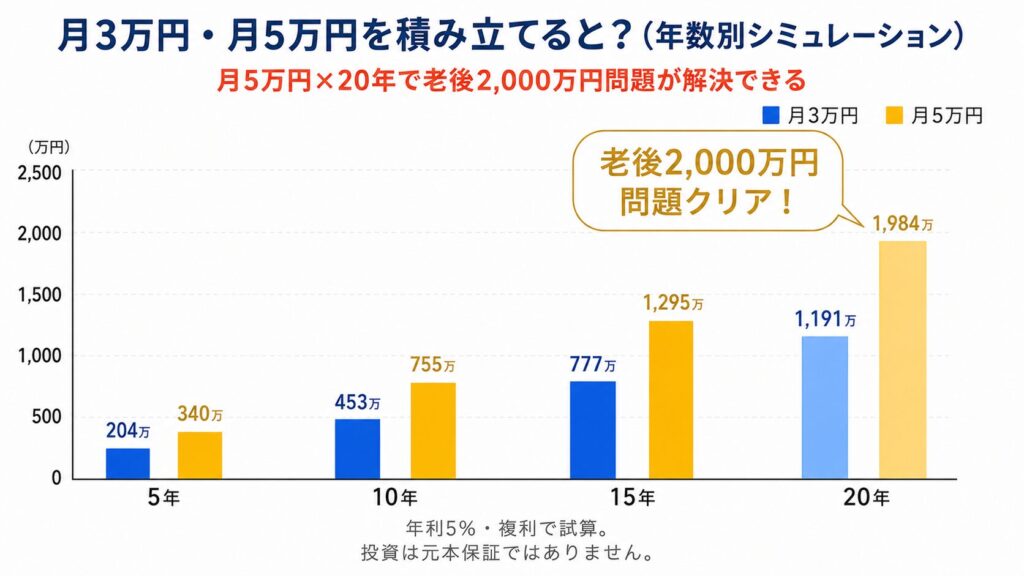

📊 月3万円を年利5%(保守的試算)で積み立てると?

| 積立期間 | 元本 | 運用後の資産 | 増えた金額 |

|---|---|---|---|

| 5年 | 180万円 | 約204万円 | +24万円 |

| 10年 | 360万円 | 約453万円 | +93万円 |

| 15年 | 540万円 | 約777万円 | +237万円 |

| 20年 | 720万円 | 約1,191万円 | +471万円 |

| 25年 | 900万円 | 約1,718万円 | +818万円 |

| 30年 | 1,080万円 | 約2,392万円 | +1,312万円 |

📊 月5万円を年利5%(保守的試算)で積み立てると?

| 積立期間 | 元本 | 運用後の資産 | 増えた金額 |

|---|---|---|---|

| 5年 | 300万円 | 約340万円 | +40万円 |

| 10年 | 600万円 | 約755万円 | +155万円 |

| 15年 | 900万円 | 約1,295万円 | +395万円 |

| 20年 | 1,200万円 | 約1,984万円 | +784万円 |

| 25年 | 1,500万円 | 約2,864万円 | +1,364万円 |

| 30年 | 1,800万円 | 約3,987万円 | +2,187万円 |

「老後2,000万円問題」、月5万円×20年で解決できます。

話題になった老後2,000万円問題。「そんな大金、どう準備すればいいの?」と不安になった方も多いはず。でも答えはシンプルです。

月5万円を新NISAで20年積み立てると、約1,984万円。ほぼ2,000万円に到達します。しかも新NISAなら運用益はすべて非課税。銀行に預けるだけでは絶対に届かない数字が、インデックス投資なら現実になります。

「去年始めればよかった」と思う日が来る前に、今日始めてください。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

【体験談】旧NISAから新NISAへの移行、私はこうしました

私は2022年から旧積立NISAと特定口座でインデックス投資を始め、2024年1月から新NISA枠を使い始めました。

移行のときに気をつけたのは3つだけ。

① 旧積立NISAはそのまま放置

旧NISAには20年の非課税運用期間があります。わざわざ売る必要はなく、そのまま運用を続けています。新NISAと旧NISAは別枠なので、両方同時に持てます。

② 特定口座の資産は2年かけて新NISAへ移管

一度に全部売却すると新NISAの年間投資枠(360万円)を超えてしまう可能性があります。新NISAは1年間に投資できる上限が360万円と決まっているので、それ以上の資産を移す場合は年をまたいで少しずつ移す必要があります。

たとえば特定口座に800万円ある場合:

- 2024年:360万円分を売却→新NISAへ

- 2025年:残り440万円を売却→新NISAへ

焦って一気に動かすより、計画的に年をまたいで移管する方が枠を無駄なく使えます。

③ 売るタイミングは「含み益」を見て判断

特定口座は売却時に約20%の税金がかかります。含み益が大きいほど税金も増えるので、タイミングは慎重に。迷ったら税理士や証券会社に相談を。

「旧NISAどうすればいい?」と悩んでいる方へ

答えはシンプル。旧NISAはそのまま放置でOKです。売る必要はありません。新NISAの枠は別に毎年積み上げていけばいいだけです。

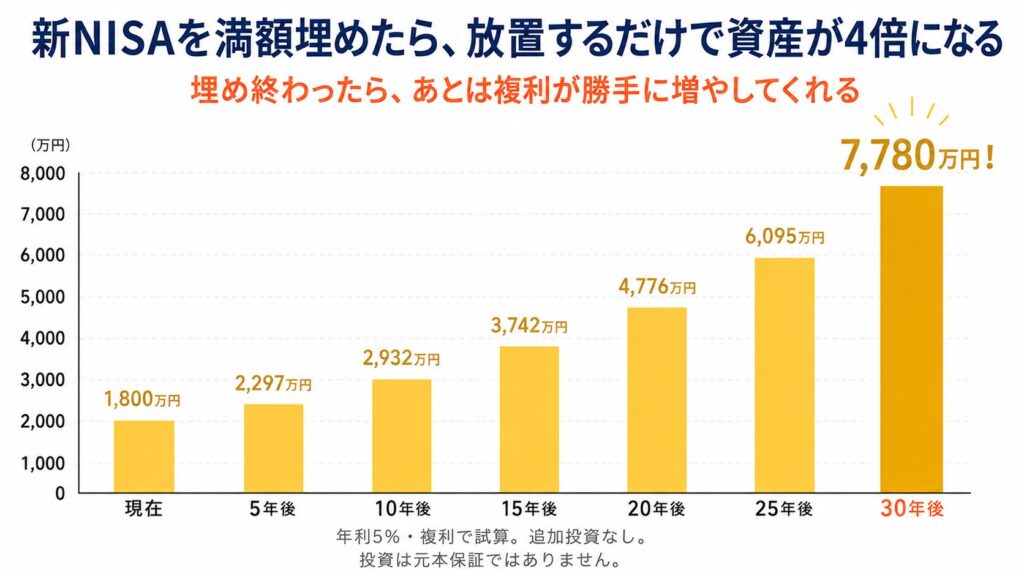

私の目標:新NISA1,800万円を10年で埋める

新NISAの生涯非課税枠は1,800万円。私の目標はこれを10年以内に埋めること。

現在すでに920万円を投資済み。残り880万円を、毎月10万円ずつ積み立てています。年間120万円なので、このペースでいけば約7年で満額に到達する予定です。

1,800万円の枠を埋めたら、あとは追加投資ゼロでも複利が勝手に増やしてくれます。

📊 1,800万円満額・追加投資なし・年利5%で運用すると?

| 経過年数 | 資産額 | 増えた金額 |

|---|---|---|

| 現在 | 1,800万円 | — |

| 5年後 | 約2,297万円 | +497万円 |

| 10年後 | 約2,932万円 | +1,132万円 |

| 15年後 | 約3,742万円 | +1,942万円 |

| 20年後 | 約4,776万円 | +2,976万円 |

| 25年後 | 約6,095万円 | +4,295万円 |

| 30年後 | 約7,780万円 | +5,980万円 |

追加投資ゼロで、30年後に約7,780万円。

1,800万円の枠を埋めたら、もう積み立てをやめても資産は増え続けます。老後のお金を「稼ぎ続けなければ」と焦る必要がなくなる。それが新NISAで満額を目指す最大の理由です。

新NISAの始め方:たった3ステップ

難しい手続きは一切ありません。スマホひとつで完結します。

STEP1:SBI証券か楽天証券で口座を開く

どちらでもOKですが、私はSBI証券を使っています。住信SBIネット銀行との連携がスムーズで、積立設定がとても楽です。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

▼住信SBIネット銀行との連携メリットはこちらの記事で解説しています😃

STEP2:積立銘柄を選ぶ

迷ったらeMAXIS Slim S&P500かオールカントリーの一択でOK。この2本を選んでおけば間違いありません。

STEP3:毎月の積立額を設定して、あとは放置

月3,000円でも始められます。大事なのは金額より「続けること」です。

はじめは少額からで十分。相場が上がったり下がったりを実際に経験していくうちに、不安は少しずつ薄れていきます。

私自身も最初は怖くて画面を見るのが嫌でした。でも続けているうちに「下がっても安く買えるチャンス」と思えるようになり、いつの間にか投資しない方が気持ち悪いという感覚になっていました。

それが本当の意味で「投資が身についた」瞬間だと思います。

まとめ:怖くてもいい。まず始めることが一番大事

新NISAが怖い気持ち、すごくわかります。私も最初は同じでした。

「失敗したらどうしよう」「難しくてついていけなかったら」「もし損したら家族に申し訳ない」

そう思って、何度も始めるのを先送りしました。

でも今振り返ると、**一番もったいなかったのは「怖いまま何もしなかった時間」**です。

投資を始める前の私の資産は、銀行口座に眠ったまま。インフレで物価が上がる中、実質的に目減りし続けていました。あの時間を取り戻すことはできません。

怖いまま何もしないことの方が、実は長い目で見るとリスクが高い。そのことに、始めてから気づきました。

今日1日始めるのが遅れるほど、複利の恩恵を受けられる期間が1日短くなります。

難しく考えなくて大丈夫。2銘柄選んで、毎月積み立てて、あとは放置するだけ。

保育園のお迎えをしながら、家事をしながら、子どもを寝かしつけながら。そんな毎日の中でも、新NISAの積立は静かに、着実に資産を増やし続けてくれています。

私にできたんだから、あなたにもきっとできます。

↓まずは口座開設から始めてみましょう

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

↓資産形成の全体的な順番はこちら

↓投資に回すお金を作る固定費削減はこちら

免責事項

当サイトに掲載している投資・資産形成・NISAに関する情報は、特定の金融商品の購入・売却を推奨するものではありません。投資には元本割れのリスクがあり、過去の運用実績は将来の成果を保証するものではありません。最終的な投資判断はご自身の責任において行っていただきますよう お願いいたします。また、当サイトはアフィリエイト広告を利用しています。

コメント