※本記事にはプロモーション(広告)が含まれています。

育休中、スマホで「投資 始め方」と検索したことはありませんか。

子どもが生まれて、急にお金のことが不安になる。教育費、住宅、老後。「このままじゃダメだ」という焦りと、でも何から始めればいいかわからない、という迷い。

私もそうでした。

結論から言います。家計管理と生活防衛費が整っているなら、育休中でも投資を始めるべきです。でも私はそうではありませんでした。投資の知識はゼロだったから、育休中は「貯める・学ぶ」だけに集中して、NISAを始めたのは復帰後です。

それでも今、1,443万円あります。

育休中に何をしたか。何をしなかったか。この記事で全部出します。

この記事を書いた人

30代関西ママ。投資歴4年。SBI証券でeMAXIS Slim S&P500・オールカントリーを積立中。小1女の子のママ。夫婦共働き。総資産2,220万円・NISA1,443万円。サイドFIRE目標5,000万円。

子どもができると、急にお金が怖くなる

子どもができるまで、正直お金のことはなんとなくしか考えていませんでした。

でも子どもができた瞬間、急に現実になりました。

- 教育費:幼稚園から大学まで、いくらかかるの?

- 住宅:賃貸のままでいいの?

- 老後:年金だけで足りるの?

「このままではダメだ」という危機感が、私をお金の勉強に向かわせました。産休・育休中に時間ができたことも大きかった。子どものお昼寝タイムにスマホで調べたり、本を読んだり。この時期に家計管理を始めて、少しずつお金の知識が増えていきました。

この頃、周りのママ友が次々と学資保険に入り始めました。でも私は選びませんでした。

理由は2つ。

① 返戻率が低い

払った保険料に対して戻ってくるお金の割合(返戻率)が100〜105%程度と低く、長期投資のリターンと比べるとメリットが薄いと感じました。

② 資金がロックされる

学資保険は途中で解約すると元本割れします。つまり一度入ったら、子どもが一定の年齢になるまでそのお金は使えない。万が一まとまったお金が必要になっても動かせないリスクがあります。その点、NISAや現金積立は必要なときに引き出せる柔軟性があります。

もちろん「確実に戻ってくる安心感」は大きいので、学資保険を否定するわけではありません。でも私は、その分を投資に回す選択をしました。

育休中にやっていたこと:順番が大事

投資に興味が出てきても、この頃はまだ知識がゼロでした。だから焦って投資を始めるのではなく、順番を守って準備を進めました。

STEP1:家計管理を始める ↓

STEP2:生活防衛費を貯める ↓

STEP3:投資の勉強をする ↓

STEP4:復帰後にNISAスタート!もし育休中に家計管理ができていて、生活防衛費も溜まっているなら、投資は始めた方がいいと思います。早く始めるほど複利の恩恵が大きくなるから。私はたまたま知識ゼロだったので復帰後になりましたが、準備ができているなら待つ必要はありません。

育休中の投資の勉強方法

知識ゼロから始めた私が実際にやった勉強法です。

STEP1:FP3級でお金の基礎を学ぶ

産休・育休中にFP(ファイナンシャルプランナー)3級の勉強をしました。

NISAや投資の前に、税金・保険・年金・家計管理の基礎知識が一気に身につきます。「なんとなく聞いたことある」だったお金の話が、体系的に理解できるようになりました。

💡 FP3級で学べること

働き方に関わらず、お金の「地図」が手に入ります。

- 公的制度(育児休業給付金・傷病手当金・年金など)

会社員は申請しないともらえない給付金が多数あります。個人事業主は会社員と受けられる制度が異なるため、自分に何が使えて何が使えないかを把握することが大切です。知らないだけで損をする制度が山ほどある。 - 保険の見極め方

FPの知識があると「本当に必要な保険」と「不要な保険」が自分で判断できるようになります。なんとなく入っていた保険を見直すだけで、毎月の支出が変わります。 - 老後のお金の計算

年金でいくらもらえるか・老後に毎月いくら足りないか・何年分の資産が必要か。これが自分で計算できるようになります。「なんとなく不安」から「具体的にいくら必要」に変わると、行動できます。 - 相続・贈与・投資・税金

親の財産・NISAやiDeCoの仕組み・節税の基礎まで幅広く学べます。

投資を始める前にFP3級を学んだことで、ムダな保険に入らず、老後の数字も自分で出せるようになりました。育休中のスキマ時間で取得できるレベルなので、迷っているなら絶対おすすめです。

💬 私の場合

産休・育休中に、平日約2時間 × 約6ヶ月の勉強でFP3級に合格しました。

子どものお昼寝中や授乳の合間に、少しずつ進めた結果です。

まとまった時間がなくても大丈夫でした。

STEP2:YouTubeで投資系動画を片っ端から見る

FPで基礎を学んだあとは、YouTubeで投資系の動画をひたすら見ました。

いろんな投資家・YouTuberの話を聞きながら、こう考えていました。

- 自分に合う投資はどれか

- 自分でも理解できる投資はどれか

- 自分でも実際にできる投資はどれか

この3つを基準に情報収集した結果、インデックス投資(S&P500・オールカントリー)にたどり着きました。難しい知識が不要・自動積立できる・長期で成果が出やすい。自分でもできると確信できたから、復帰後すぐにスタートできました。

FP3級 → YouTube → 自分に合う投資を見つける

この流れは、投資初心者に一番おすすめの勉強順です。

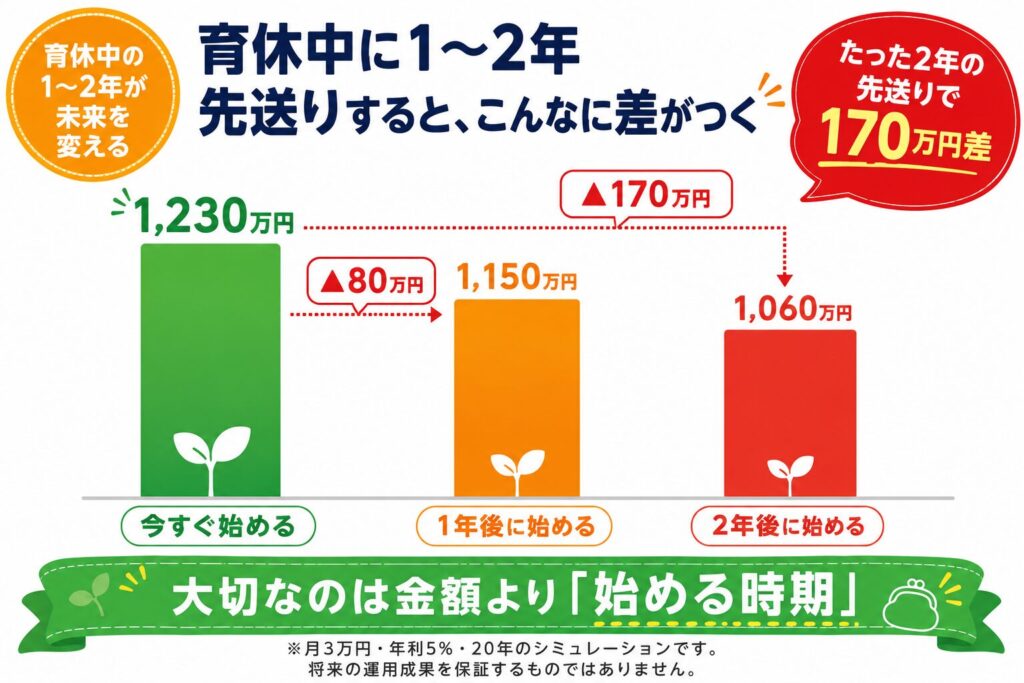

【数字で見る】1年早く始めると、20年後にいくら違う?

月3万円・年利5%で積み立てた場合⇩

| 開始時期 | 積立期間 | 20年後の資産 | 差額 |

|---|---|---|---|

| 今すぐ始める | 20年 | 約1,230万円 | ― |

| 1年後に始める | 19年 | 約1,150万円 | 約80万円少ない |

| 2年後に始める | 18年 | 約1,060万円 | 約170万円少ない |

※月3万円・年利5%・20年のシミュレーション。将来の運用成果を保証するものではありません。

1年の差が、20年後に約80万円になって現れます。

「育休が終わってから」「生活が落ち着いてから」という気持ちはよくわかります。でもその1年間、複利は止まっています。始められる状況にあるなら、早いほどいい。それだけのことです。

※年利5%は将来の運用成果を保証するものではありません。

投資を始めていいか、チェックしてみて

育休中でも投資を始めていい状態かどうか、3つで確認できます。

✅ 毎月の収支がプラスになっている

収入より支出が多い状態で投資を始めると、生活費のために投資を崩すことになります。まず収支をプラスにすることが先決です。

✅ 生活防衛費が最低3ヶ月分(できれば6ヶ月分)貯まっている

→ 生活費が月25〜30万円なら75〜180万円が目安

急にお金が必要になったとき、投資を売らざるを得ない状況が一番避けたいケースです。暴落中に売ると損が確定します。生活防衛費があれば、相場が下がっても慌てずに待てる。投資を続けられるメンタルの土台が生活防衛費です。

✅ 投資に回すお金が「なくなっても困らないお金」である

「5〜10年は使わないお金」が投資に向いています。近いうちに使う予定のお金(車の買い替え・引越し費用など)は投資に回してはいけません。必要なタイミングで相場が下がっていたら、損をしたまま売ることになるからです。

この3つが全部YESなら、育休中でも投資を始めていいです。1つでもNOなら、まずそこを整えてから。

育休中は最大の「貯めどき」を逃さない

育休中は「収入が減るから貯められない」と思いがちです。でも我が家は違いました。

育休手当を全額貯金に回していました。

理由は2つ。

- 当時はまだ家を買っておらず、家賃が今より安かった

- 夫の収入だけで生活できる家計を作っていた

人生には「貯めどき」があります。

- 独身時代:自分の収入を自分だけのために使える期間

- 夫婦2人の時期:子どもができる前の共働き期間

- 育休中:給付金が入りながら、パートナーの収入でも生活できる家庭

- 夫婦ともにフルタイムの時期:収入が最大になる期間

子どもが生まれ、家を買い、教育費がかかり始めると、出費は増える一方です。さらに、時短勤務やパートへの転換で収入も下がることが多い。出費が増えて、収入が減る。このダブルパンチが来る前に貯めておくことが大切です。

「今が貯めどき」と気づいたときが、動くタイミング。

我が家は育休中に貯めた現金が、のちのNISA投資の原資になりました。貯められるときに、貯められるだけ貯める。この意識が後の投資力につながります。

その貯金が、のちの投資の原資になった

育休中に貯めた現金は、復帰後にこう活用しました。

| 使い道 | 金額 |

|---|---|

| ジュニアNISAへ一括投資 | 約160万円 |

| NISAへの積立・一括投資 | 残りを順次投入 |

| 生活防衛費 | 別口座で確保 |

ただし、復帰直後にすぐ全額投資したわけではありません。

まずは少額の積立からスタートして、投資の値動きに慣れることを優先しました。「増える・減る」を実際に経験しながら、「これなら大丈夫」と自分が納得できてから、貯めていた余剰資金を一括投資に回しました。

育休中に貯めた現金があったからこそ、このタイミングを自分で選べました。焦って動く必要がなかった。「いつでも動ける状態」を作っておくことが、育休中に貯める一番の理由かもしれません。

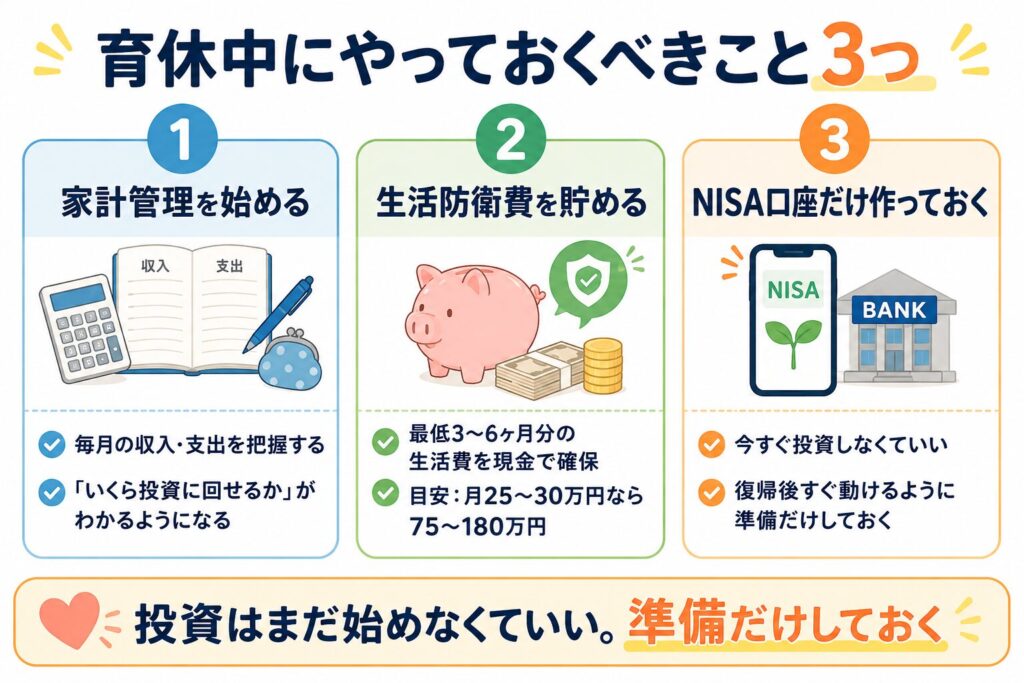

育休中にやっておくべきこと3つ

①家計の現状を把握する

毎月いくら使っているか、何に使っているか。これを把握するだけで、無駄な出費が見えてきます。復帰後に「いくら投資に回せるか」もすぐわかります。

②生活防衛費を貯める

最低3〜6ヶ月分の生活費を現金で確保する。これがないと、復帰後に何かあったときに投資を崩すことになります。

③NISA口座だけ作っておく

投資をまだ始めなくていい場合でも、口座だけ作っておくのは強くおすすめします。復帰後に「さあ始めよう」と思ったとき、口座開設から始めると数週間かかります。育休中に口座を作っておけば、復帰後すぐ積立を始められます。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

育休中の投資の勉強方法

知識ゼロから始めた私が実際にやった勉強法です。

| 方法 | おすすめの理由 |

|---|---|

| YouTube(リベ大・両学長など) | 無料・わかりやすい・スキマ時間に見られる |

| 投資ブログ(実体験系) | リアルな数字が参考になる |

| 本(1〜2冊でOK) | 体系的に学べる・図書館で借りられる |

| SNS(X・Instagram) | 同じ境遇のママの情報が集まっている |

私が読んだおすすめの本はこれです⇩

おすすめの本:改訂版-金持ち父さん-貧乏父さん-アメリカの金持ちが教えてくれるお金の哲学難しい本は不要です。インデックス投資の基本がわかる本を1冊読めば、あとは実践するだけです。

育休手当・配偶者控除への影響は?よくある誤解を解く

NISAを始めても育休手当には一切影響しません。

| よくある心配 | 実際 |

|---|---|

| 育休手当が減る? | 影響なし |

| 夫の配偶者控除が使えなくなる? | NISAの利益は非課税なので影響なし |

| 確定申告が必要になる? | NISA口座内の利益は申告不要 |

ただし育休手当の計算・配偶者控除の詳細はご自身の状況によって異なります。不安な方は会社の人事・税務署にご確認ください。

子どもの教育資金、今はどう積み立てる?

「ジュニアNISAで積み立てればいい」と思っている方へ。ジュニアNISAは2023年末で終了しています。現在は使えません。

では今、子どもの教育資金はどう積み立てるのか。

| 方法 | 特徴 |

|---|---|

| 親のNISAで積み立てる | 非課税・最も手軽・おすすめ |

| 子ども名義の特定口座 | 利益に税金(約20%)がかかる |

| 現金で積み立てる | 増えないがリスクなし |

| 学資保険 | 返戻率が低くおすすめしにくい |

現在のおすすめは「親のNISAで教育資金も兼ねて積み立てる」ことです。非課税で運用でき、使いたいタイミングで引き出せます。

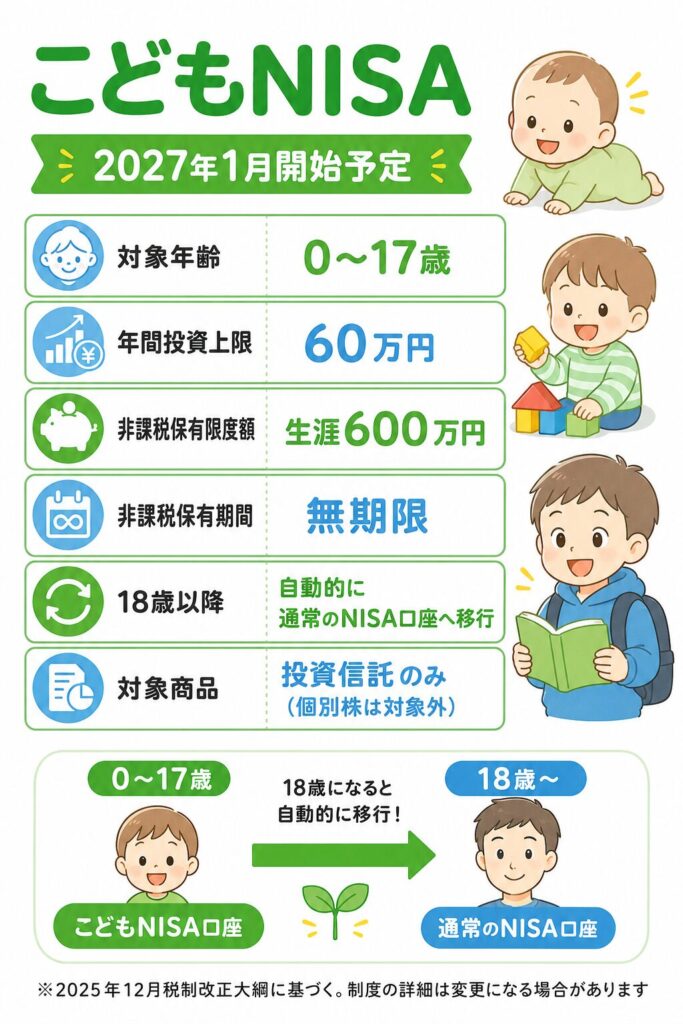

2027年1月から「こどもNISA」が始まります

政府が2025年12月の税制改正大綱で創設を示した、新しい未成年向け非課税投資制度です。旧ジュニアNISAの課題を改善し、使いやすさが大幅に向上しました。

| 項目 | 内容 |

|---|---|

| 対象年齢 | 0〜17歳 |

| 年間投資上限 | 60万円 |

| 非課税保有限度額 | 生涯600万円 |

| 非課税保有期間 | 無期限 |

| 18歳以降 | 自動的に通常のNISA口座へ移行 |

| 対象商品 | 投資信託のみ(個別株は対象外) |

※2025年12月税制改正大綱に基づく。制度の詳細は変更になる場合があります。

2027年1月の開始まで、まず親のNISAで教育資金を積み立てておくのが現実的な方法です。こどもNISAが始まったタイミングで子ども名義の口座に切り替えることもできます。今から資金を準備しておけば、開始直後にすぐ動けます。

※制度の詳細は変更になる場合があります。最新情報は金融庁・各証券会社の公式サイトをご確認ください。

▼教育費の準備の詳しい考え方はこちら

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

復帰後のNISAの始め方

育休中に口座を作っておけば、復帰後はこの流れで動けます。

STEP1:積立額を決める

| 復帰後の状況 | おすすめ積立額 |

|---|---|

| 生活リズムが不安定 | 月1〜3万円 |

| 生活が落ち着いてきた | 月3〜5万円 |

| 軌道に乗ってきた | 月5〜10万円以上 |

STEP2:銘柄を選ぶ

初心者におすすめはeMAXIS Slim オールカントリーまたはS&P500の2択。どちらも世界中の株に分散投資できる低コストのインデックスファンドです。迷ったらオールカントリー1本でOKです。

STEP3:自動積立を設定して放置する

毎月の引き落とし日・金額を設定したら、あとは自動です。値動きが気になっても基本は見ない・触らない。

▼S&P500とオールカントリーの違いはこちら

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

まとめ:育休中は「準備」、復帰後は「実行」

| 時期 | やること |

|---|---|

| 育休中 | 家計把握・生活防衛費の確保・現金を貯める・投資の勉強・NISA口座だけ作る |

| 復帰直後 | 少額からNISA積立スタート |

| 生活が安定したら | 積立額を増やす |

子どもができると、急にお金のことが現実になります。教育費・住宅・老後。全部を今すぐ解決することはできません。でも今できることは、準備を始めることです。

家計管理・生活防衛費・投資の勉強。育休中にこの3つをやっておくだけで、復帰後のスタートダッシュが全然違います。

私は育休中の準備があったからこそ、復帰後すぐに投資をスタートできました。そして4年で1,443万円になりました。

子どもができた今が、お金と向き合うベストタイミングです。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

▼NISAの実際の運用実績はこちら

▼新NISAの始め方はこちら

▼資産2,000万円を達成しても不安な理由

免責事項

この記事は個人の体験をもとにした情報提供を目的としています。投資は元本保証ではなく、損失が生じる可能性があります。育休手当・配偶者控除の詳細はお住まいの自治体・会社・税務署にご確認ください。投資判断はご自身の責任でお願いします。

※本記事は情報提供を目的としており、投資を勧めるものではありません。

投資には元本割れのリスクがあります。最終的な判断はご自身でお願いします。

コメント