※本記事にはプロモーション(広告)が含まれています。

「小1の壁で収入が減ったら、NISAをやめるしかない」

そう思っていませんか?

私は思いませんでした。やめるという選択肢が、最初から頭になかっただけです。

子どもが小学校に上がってから、私の手取りは5万円減りました。多い月は8万円減ります。それでもNISAの引き落としは止めていません。

やめないのは意志が強いからではありません。実際、家計管理5年目で削れるところはもうなかった。でも「やめる」じゃなく「減らす」ことで積立15万円を10万円にして、今も投資を続けています。

この記事では、そのリアルを話します。

この記事を書いた人

30代関西ママ。投資歴4年。SBI証券でeMAXIS Slim S&P500・オールカントリーを積立中。小1女の子のママ。夫婦共働き。総資産2,000万円超。

小1の壁で、何が起きたか

「小1の壁」とは、子どもが保育園・幼稚園から小学校に上がるタイミングで、

共働き家庭が直面する仕事と育児の両立の難しさのことです。

保育園より預かり時間が短くなる・学童の開始時間が遅い・

学級閉鎖で強制的に休まなければならないなど、

働き方に大きな支障が出るケースが多く、

収入減・離職につながるママも少なくありません。

私の場合、保育園時代は平均7時50分に預けて、8時30分には始業できていました。でも小学校に上がった途端、すべてが変わりました。

朝の問題

集団登校はあるものの、我が家の場合は他の学区の保育園から入学したため、子どもがなかなか学校に馴染めていません。だから毎朝、集団登校の列の後ろをそっとついて歩いています。見守り隊のような感じで、学校の近くまで一緒に歩く。それだけで子どもが安心して学校に行ってくれるので続けています。保育園のときは「送り届けて終わり」だったのが、今は往復の時間がまるまる増えました。仕事には当然間に合いません。

学級閉鎖の問題

インフルエンザなどが流行すると学級閉鎖になります。保育園のときは「できれば」という感じでしたが、小学校は完全に出席禁止。学童も同様なので、仕事を絶対に休まなければなりません。

さらに最近は、暴風警報だけでなく熱中症特別警戒アラートが出ても休校になります。保育園時代には想定していなかった「強制的に仕事を休む理由」が、小学校では次々と増えていきました。これも地味にきつい。

子どものメンタルケアの問題

我が家の場合、他の学区の保育園に通っていたため、小学校では知らない子が多く、まだなかなか馴染めていません。帰ってきてすぐ「今日ね、こんなことがあってん」と話せる時間があるかどうか。それだけで子どもの表情が違います。親がそばにいるだけで安心できる時間が、この時期の子どもには必要です。

こうして、仕事をセーブする選択をしました

今は16時30分に学童のお迎えに行けるよう仕事を調整しています。この選択で収入は月5〜8万円減りました。でも後悔はしていません。この時期の子どもとの時間は、今しか取り戻せないと思っているから。

こういう理由から我が家の場合、収入とNISA積立はこう変わりました。

| 保育園時代 | 小学校入学後(現在) | |

|---|---|---|

| 夫の手取り | 約30万円 | 約30万円 |

| 私の手取り | 約20〜23万円 | 約15万円 |

| 合計手取り | 約50万円 | 約45万円 |

| NISA積立 | 月15万円 | 月10万円 |

私の収入が月5〜8万円減り、それに合わせてNISAの積立額も15万円から10万円に変更。

▼小1の壁の詳細はこちら

積立15万円→10万円に減らすしかなかった理由

収入が減ったとき、NISAをどうするか考えました。

でも「やめる」という選択肢は最初から頭にありませんでした。考えたのは「いくらに減らすか」だけです。

なぜか。家計管理5年目で、もう削れるところがなかったからです。

子どもが生まれてから2年間は毎月家計簿をつけて、2年分のデータをもとに予算を組み直してきました。食費・日用品・通信費・保険…削れるものはすでに削り終えていた。収入が月5〜8万円減った穴を、生活費の削減で埋めることはもうできない状態でした。

だから答えはシンプルでした。NISAの積立額を15万円から10万円に減らす。それだけです。

積立額を減らしたときの、正直な気持ち

減らすと決めたとき、正直焦りました。今も焦る気持ちはあります。

「月5万円の差って、1年で60万円。10年で600万円。複利を考えたらもっと大きい」

そう考えると、どうしても焦ってしまう。でも同時にこうも思いました。

「0にするより、10万円でも続ける方がずっとマシ」

NISAで一番やってはいけないのは「やめること」です。複利は時間をかけてじわじわ効いてくる。5万円減らしても、やめずに続けることの方が何倍も大事。この確信があったから、減らす決断ができました。

「でも月10万円なんて私には無理」と思った方へ。金額は関係ありません。月1万円でも、月3万円でも、続けることに意味があります。

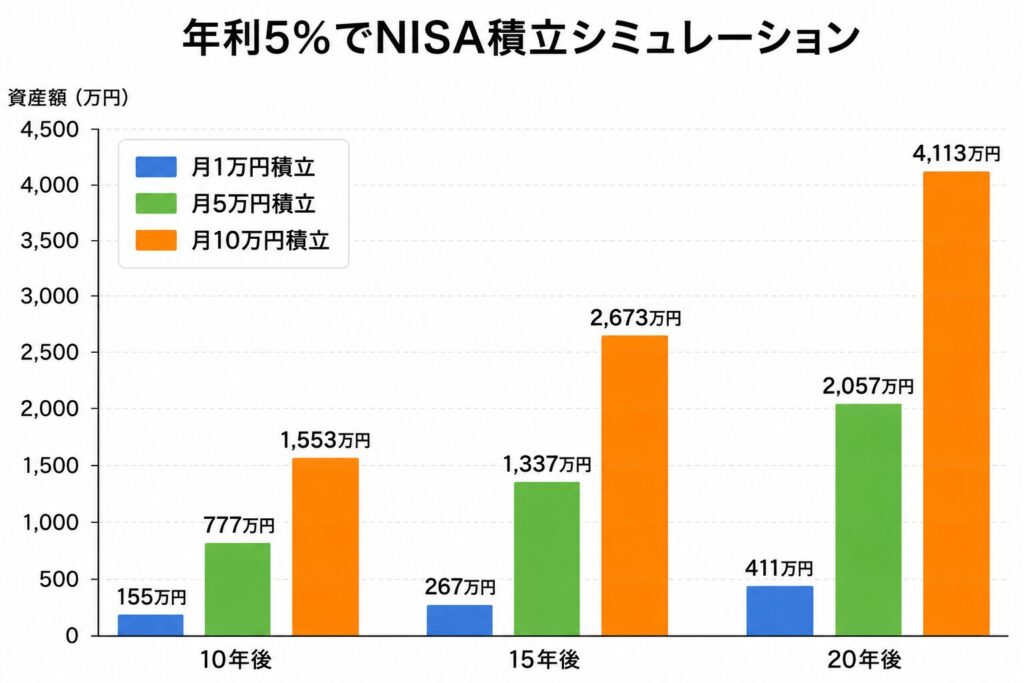

NISAでS&P500などのインデックス投資信託を積み立てた場合、年利5%のシミュレーションはこちらです。

| 月の積立額 | 10年後 | 15年後 | 20年後 |

|---|---|---|---|

| 月1万円 | 約155万円 | 約267万円 | 約411万円 |

| 月3万円 | 約466万円 | 約802万円 | 約1,234万円 |

| 月5万円 | 約777万円 | 約1,337万円 | 約2,057万円 |

| 月10万円 | 約1,553万円 | 約2,673万円 | 約4,113万円 |

月1万円でも20年続けると約411万円。やめた瞬間にこの数字はゼロになります。「減らしてでも続ける」ことの意味が、この表に詰まっています。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

それでもNISAをやめなかった3つの理由

理由①:複利は続けた人だけが受け取れるから

投資の世界では「時間」が最大の武器です。1ヶ月でも早く始めた人が有利。1ヶ月でも長く続けた人が有利。収入が減った今やめてしまったら、その時間を永遠に取り戻せません。

月10万円でも、やめずに続ければ複利は動き続けます。

理由②:収入が戻るタイミングが来るとわかっていたから

小1の壁は、永遠には続きません。中学校に上がる頃には、子どもは部活や友人関係を優先するようになります。「親にそばにいてほしい」フェーズが終われば、またフルタイムに戻せます。今は一時的にセーブしているだけ。この時期にやめてしまったら、戻すタイミングを逃します。

理由③:目標の数字があったから

私にはサイドFIRE・資産5,000万円という目標があります。今やめたら、その目標がただの「夢」で終わる。数字が見えているから、収入が減っても「今月もやめない」という判断ができました。目標は、やめない理由になります。

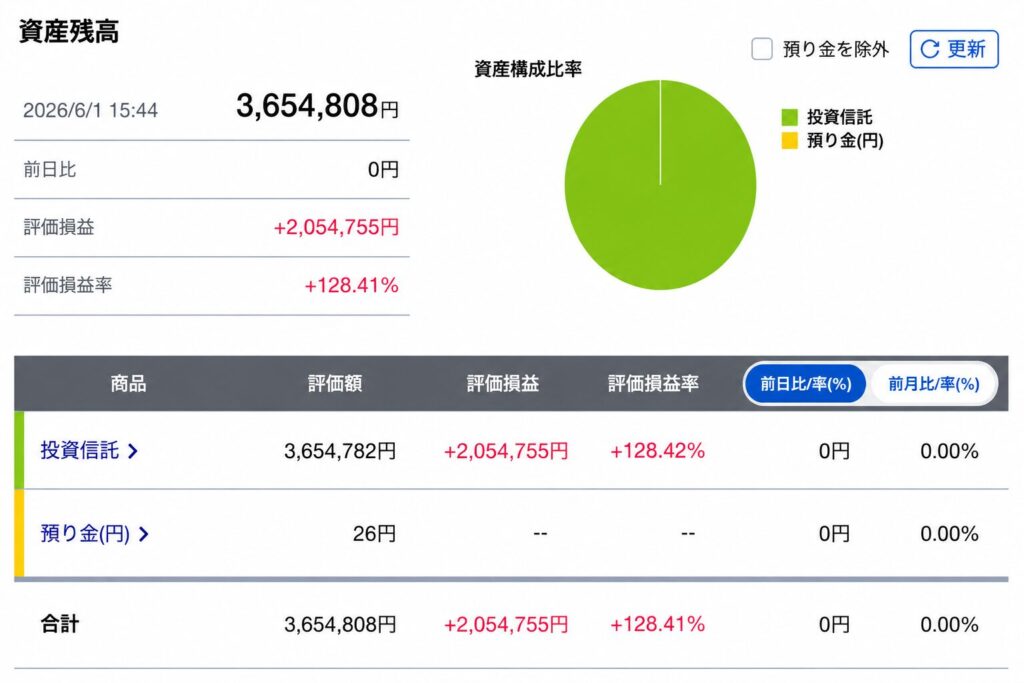

続けた結果

積立を始めて4年。収入が減っても続けた結果、現在の運用状況はこうなっています。

- 私のNISA(投資信託):評価損益 +471万円

- 子どものジュニアNISA:評価損益 +205万円

- 総資産:約2,220万円

収入が減っても、やめなかったから今があります。

▼実際の運用実績はこちら

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

収入が減ったとき、NISAをどうすればいいか

まず「やめる」より「減らす」を考えてほしい

月10万円が無理なら5万円でも。5万円が無理なら3万円でも。1,000円でも続けることに意味があります。

やめてしまうと、新しい元本が増えなくなります。今ある資産は複利で育ち続けますが、そこに上乗せされるはずだったお金と時間が、永遠に消えます。減らすだけなら、積み上げは止まらない。

いくらまで減らしていいの?

基準はシンプルです。生活防衛費(生活費の3〜6ヶ月分)が確保できているなら、積立は続けていい。我が家は200万円の生活防衛費を別に確保した上で、月10万円の積立を続けています。「生活が苦しいのに無理して続ける」必要はありません。でも「苦しくないけど不安だからやめる」は、もったいない選択です。

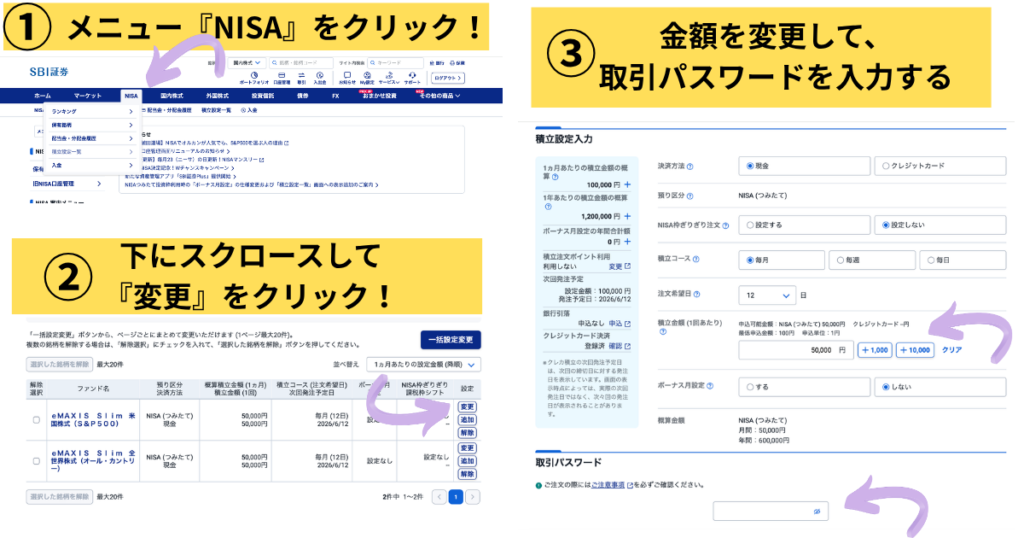

NISAは積立額をいつでも変更できる

収入が減ったら減らして、戻ったら増やせばいい。その柔軟さをもっと活用してほしいと思います。SBI証券の場合、積立額の変更はアプリまたはサイトから数分で完了します。「投信積立」→「積立設定の変更」から金額を変更するだけ。手数料もかかりません。「変更が面倒そう」と思っているなら、思っているより10倍簡単です。

注意点

- 変更が反映されるのは翌月分からです

- 毎月10日頃が締め切りの目安(設定日によって異なります)

- 「一時停止」機能を使えば、積立額をゼロにせずスキップだけすることも可能です

「やめる」より「減らす」、「減らす」より「一時停止」。選択肢は思っているより多いです。

家計管理は先にやっておく

私が「削れるところがない」と言えたのは、5年間家計管理をしてきたからです。何にいくら使っているかを把握していれば、いざというときに判断が早い。家計管理は、NISAを守るための土台でもあります。

まとめ:やめないことが、最大の投資戦略

収入が月5〜8万円減っても、NISAをやめませんでした。やめなかった理由は意志の強さじゃない。削れるところがなかったから、減らすしかなかった。それだけです。

でもその「減らして続ける」という選択が、今の2,000万円超の資産につながっています。そしてこれからも、複利は静かに動き続けます。今日続けた1万円が、10年後・20年後の資産を大きく変えてくれます。

小1の壁は本当につらい。収入が減るのも、子どものことが心配なのも、全部リアルです。でもその中でも、NISAだけはやめないでほしい。

「完璧な状態になってから続ける」より、「不完全でもやめない」方が、長い目で見たら絶対に正解です。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

▼新NISAの始め方はこちら

▼家計公開記事はこちら

免責事項

当サイトに掲載している投資・資産形成・NISAに関する情報は、特定の金融商品の購入・売却を推奨するものではありません。投資には元本割れのリスクがあり、過去の運用実績は将来の成果を保証するものではありません。最終的な投資判断はご自身の責任において行っていただきますよう お願いいたします。また、当サイトはアフィリエイト広告を利用しています。

コメント