当ページのリンクにはPRが含まれています。

「NISAで積み立てているお金、なんとか経費にできないかな……」個人事業主として働いていると、確定申告のたびについそう考えてしまいますよね。少しでも節税できる項目がないか、隅々まで探したくなる気持ち、正直すごく分かります。

結論から言うと、答えは「できません」。

でも、なぜできないのか、じゃあ個人事業主にとってNISAはどんな意味があるのか、経費にならないならiDeCoや小規模企業共済の方がお得なんじゃないか——

この記事ではそのあたりを、投資歴4年・自営業の私の実体験を交えて、正直にお話しします。

この記事を書いた人

30代関西ママ。投資歴4年。SBI証券でeMAXIS Slim S&P500・オールカントリーを積立中。小1女の子のママ。夫婦共働き。総資産2,220万円・NISA1,443万円。サイドFIRE目標5,000万円。

【SBI証券ユーザーの方へ】

▶ SBI証券を4年使ったリアルな感想はこちら

【楽天ユーザーの方へ】

楽天カードや楽天銀行をメインで使っているなら、楽天証券の方がポイントをムダなく使えます。

楽天証券でクレカ積立するなら楽天カードとセットがおすすめ。年会費は永年無料なので、楽天経済圏の方は持っておいて損なし。

▶ 楽天カード入会で楽天ポイントがもらえる!

結論:NISAの投資額は経費にはできません

経費とは、事業を行う上で必要な支出(仕入れ、家賃、通信費など)のことです。NISAへの積立は「事業のための支出」ではなく「個人の資産形成」なので、事業とは別の財布の話。いくら積み立てても経費には計上できません。

無理に経費にしようとすると、税務調査で否認されるリスクもあるので注意が必要です。

実は、この「経費と投資は別物」という感覚、簿記3級を勉強して初めてちゃんと理解できました。簿記では「事業のお金」と「個人のお金」をきっちり分けて考えます。NISAへの積立は、まさに”個人の資産形成”側の話。簿記の知識のおかげで、迷いなく判断できるようになりました。

じゃあ個人事業主にとってNISAのメリットは?

経費にはならなくても、個人事業主こそNISAをやるべき理由があります。

- 運用益が非課税(通常かかる20.315%の税金がゼロに)

- 会社員と違って退職金や厚生年金がない自営業者こそ、自分で老後資金を作る必要がある

- 収入が不安定だからこそ、税制優遇のある制度で効率よく資産を増やしたい

私の場合|収入が不安定でもNISAを続ける工夫

自営業なので、毎月の収入は正直かなり波があります。だからこそ、積立額に「絶対に動かさない部分」と「余裕があれば増やす部分」を分けています。

長期休暇や、子どもの保育園・学校を休む日が多い月は、仕事量がどうしても減ります。正直、そういう月は月5万円の最低ラインを積み立てるだけで精一杯。逆に、しっかり働けた月は25万円積み立てられたこともあります。

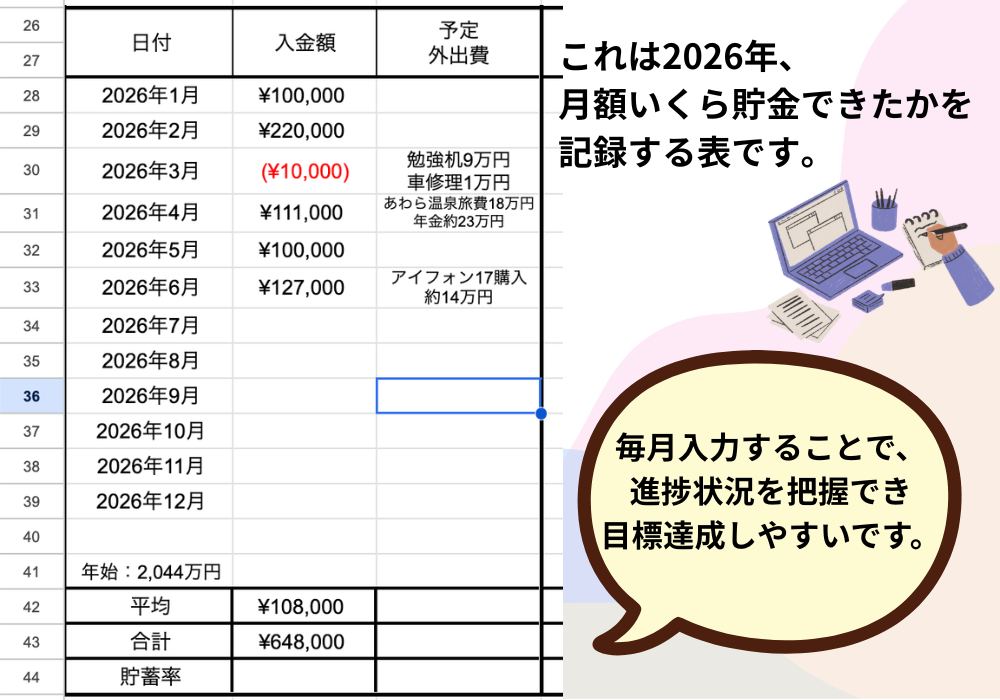

平均すると、月10〜12万円くらいは積み立てられている計算です。だから「月10万円・年間120万円」を目標に、無理のない範囲で積み立てを続けています。調子のいい月に気が緩んで使いすぎないよう、毎月いくら積立に回せたかをスプレッドシートで管理しているのが、地味だけど効いている工夫です。

iDeCoや小規模企業共済は使わない、NISA一本にしている理由

個人事業主向けの税制優遇制度というと、iDeCoや小規模企業共済もよく紹介されます。実はiDeCoについても、ちゃんと調べました。iDeCoは掛金が全額所得控除になる魅力がありますが、出口(受け取り時)には税金がかかります。「入り口で得しても、出口で考えることが多い」というのが、調べてみた率直な感想でした。

それに比べて新NISAはシンプルに非課税。だから私の結論はこうです。

「新NISAの1,800万円を埋めてまだ資金に余裕があるなら、iDeCoは利用する価値がある。でも、新NISAを埋めていない状態でわざわざiDeCoを選ぶ必要はない」。

今の私は、まだ新NISAの枠を埋めている途中なので、iDeCoは検討の対象外です。将来的に枠を使い切ったら、改めて検討したいと思っています。

なぜ今の働き方(業務委託)になったのか

実は私、元々は会社員をしていました。でも子どもとの時間があまりに少なくて、「いっそパートにでもなろうかな」と考えていた時期があります。

そんな話を、仕事の営業先で仲良くなった方にしていたら、ある中小企業の役員さんから「うちで業務委託として働かない?」と声をかけていただいたんです。年収はおよそ300万円、月15日勤務・午前中で終わるという条件。年収は下がるけれど、子どもとの時間を確保できる——「悪くないな」と思い、今の働き方に落ち着きました。

年収を下げてでも子どもとの時間を選んだからこそ、資産形成の手を緩めるわけにはいきません。収入が不安定な分、NISAだけは意地でも続ける——それが、この働き方を選んだ自分への責任だと思っています。

この決断のもっと詳しい経緯は、「小1の壁で年収80万円減らした」の記事にも書いています。

経費にはならないけど、個人事業主が使える節税制度はある

NISAは経費にも所得控除にもなりませんが、個人事業主が使える節税制度が他にないわけではありません。

- iDeCo:掛金が全額「小規模企業共済等掛金控除」として所得控除になります(ただし60歳まで引き出せません)

- 小規模企業共済:こちらも掛金が全額所得控除になる、個人事業主の退職金制度です

どちらも「節税しながら将来に備える」という意味では魅力的です。

ただ私の場合は、新NISAの1,800万円の枠を埋めることを優先しているので、今はこの2つに手を出していません。将来的に枠を埋め終えたら、節税効果も考えて検討したいと思っています。

確定申告でのNISAの扱い|実は「何もしなくていい」

これが個人事業主にとって地味に嬉しいポイントです。

NISA口座での運用益は非課税なので、確定申告で報告する必要は一切ありません。私自身、NISAで購入した投資信託を売却して利益を得たことがないので、確定申告でNISA関連の記入をしたことは一度もありません。

ちなみに過去、NISA以外の一般口座で株式を売却したことがありますが、その時は「源泉徴収あり特定口座」を選んでいたので、そちらも確定申告は不要でした(利益に対する税金は証券会社が自動で源泉徴収してくれます)。

事業所得の帳簿づけだけでも大変な個人事業主にとって、「投資に関しては何もしなくていい」というのは、NISAの隠れた大きなメリットだと思います。

よくある質問

Q. NISAの積立額を経費にする方法はありますか?

A. ありません。NISAは個人の資産形成であり、事業経費とは明確に分けて考える必要があります。

Q. 個人事業主はiDeCoとNISA、どちらを優先すべき?

A. 人それぞれですが、私はNISAの1,800万円の生涯枠を埋めることを優先しています。資金を引き出せる自由度を重視する方にはNISA優先がおすすめです。

Q. 収入が不安定でもNISAは続けられますか?

A. 続けられます。私は「最低ラインを固定し、余裕がある月だけ上乗せする」方法で、収入の波を吸収しながら継続しています。

まとめ

こうして振り返ると、旅行費も浪費も投資も、結局は同じ考え方に行き着きます。

「全部を完璧にやろうとせず、今の自分にとって一番優先順位が高いものから、迷わず手をつける」。 NISAを最優先にしているのも、その延長線上にあります。

NISAの投資額を経費にすることはできませんが、それでも個人事業主にとってNISAは非常に相性の良い制度だということです。

収入が不安定だからこそ、最低ラインを決めて淡々と続ける。運用益が非課税だから、確定申告の手間も増えない。

自営業の私は、これからも新NISAの1,800万円の枠を埋めることを目標に、コツコツ積立を続けていきます。

SBI証券ユーザーの方へ】

▶ SBI証券を4年使ったリアルな感想はこちら

【楽天ユーザーの方へ】

楽天カードや楽天銀行をメインで使っているなら、楽天証券の方がポイントをムダなく使えます。

楽天証券でクレカ積立するなら楽天カードとセットがおすすめ。年会費は永年無料なので、楽天経済圏の方は持っておいて損なし。

▶ 楽天カード入会で楽天ポイントがもらえる!

免責事項

この記事は個人の体験をもとにした情報提供を目的としています。投資は元本保証ではなく、損失が生じる可能性があります。育休手当・配偶者控除の詳細はお住まいの自治体・会社・税務署にご確認ください。投資判断はご自身の責任でお願いします。

※本記事は情報提供を目的としており、投資を勧めるものではありません。

コメント