※この記事にはアフィリエイト広告が含まれます。

「新NISAって良さそうだけど、なんか怖い」

「口座開設のページを開いたけど、意味がわからなくて閉じた」

「失敗したらどうしよう…」

「そもそも私みたいな主婦が投資なんてしていいの?」

これ、全部2020年の私のことです。

当時の私は、新NISAどころか投資のことなんて何もわかりませんでした。「なんとなく老後が不安」「でも投資は怖い」という気持ちのまま、何度もSBI証券のサイトを開いては閉じる、を繰り返していました。

それから4年。今では総資産2,000万円超、含み益+449万円になりました。

「あのとき一歩踏み出せてよかった」と心から思っています。

この記事では、怖くて始められなかった私が、どうやって最初の一歩を踏み出したかをリアルに話します。手順だけでなく、私が実際に感じた不安とその解消法をセットでお伝えします。

この記事を書いた人

30代関西ママ。投資歴4年。SBI証券でeMAXIS Slim S&P500・オールカントリーを積立中。新NISAはつみたて投資枠・成長投資枠の両方を活用。総資産2,000万円超。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

私が感じていた「怖い」の正体

始める前、私が感じていた怖さは主に3つでした。

怖さ①「お金を全部失うんじゃないか」

投資=ギャンブル・怖いもの、というイメージが強くて。「全財産がゼロになる」みたいな最悪のシナリオばかり頭に浮かんでいました。

怖さ②「難しくてついていけないんじゃないか」

証券会社のサイトを開いても、専門用語だらけで何もわからない。「こんな私が投資なんて…」と自信をなくしていました。

怖さ③「主婦が投資していいのか」

「投資をするのはお金持ちや専門家だけ」というイメージがあって、自分には関係ない世界だと思っていました。

この怖さを解消してくれたのは、インデックス投資という仕組みを知ったことでした。

インデックス投資は「S&P500(アメリカの優良500社)」や「オールカントリー(世界47カ国)」という指数に連動する投資信託を、毎月コツコツ積み立てるだけ。株の売り買いを自分でするわけじゃない。チャートを読む必要もない。設定したらほったらかしでいい。

そして何より背中を押してくれたのが、S&P500の過去のデータでした。

リーマンショックもコロナショックも、何度もの暴落を乗り越えながら、S&P500は長期では右肩上がりを続けてきました。15〜20年の長期目線で積み立て続けると、元本割れのリスクは限りなく低くなり、年利5〜10%のリターンが見込めるというデータを知ったとき、「これはギャンブルじゃない。時間をかけて世界経済の成長に乗る行為なんだ」と腑に落ちました。

「これなら私にもできる」と思えた瞬間でした。

▼インデックス投資とは何かをまず知りたい方はこちら

新NISAとは?1分で理解する

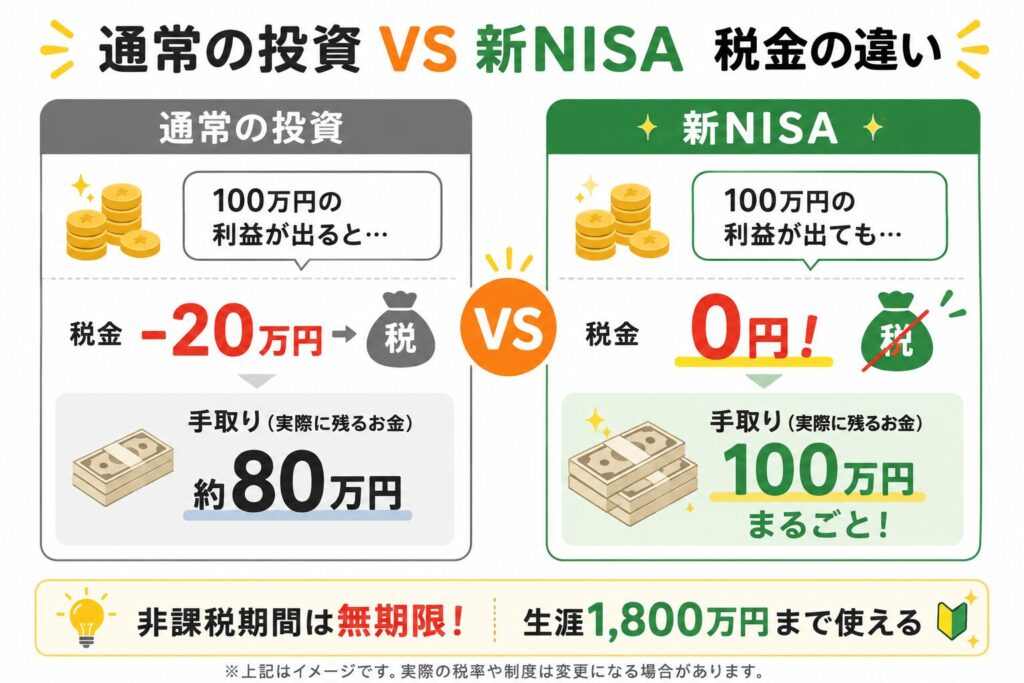

新NISAとは、投資で得た利益に税金がかからない国の制度です。

通常、投資で100万円の利益が出ると約20万円が税金で消えます。新NISAを使えばこの税金がゼロ。しかも非課税期間は無期限です。

| 通常の投資 | 新NISA | |

|---|---|---|

| 利益への税金 | 約20% | 0円 |

| 年間上限 | 上限なし | 360万円 |

| 生涯上限 | 上限なし | 1,800万円 |

| 非課税期間 | ― | 無期限 |

通常の投資 vs 新NISA|100万円の利益にかかる税金の違い「国が用意してくれた非課税の器に、インデックス投資信託を入れる」——これが新NISAの本質です。使わない理由がありません。

始め方 3ステップ

STEP1:証券会社を選ぶ(迷ったらSBI証券)

おすすめはSBI証券か楽天証券。私がSBI証券を選んだ理由は、もともと住信SBIネット銀行を使っていて、口座連携がスムーズだったからです。SBI証券と住信SBIネット銀行はセットで使うと入金・管理がとても便利なので、銀行口座をどこにするか迷っている方にもあわせておすすめしています。

楽天経済圏をすでに使っている方は楽天証券でもOKです。

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

・銀行・他のネット証券ではなくSBI証券か楽天証券を選ぶ理由

新NISA口座はどこでも作れますが、証券会社・銀行・ネット証券によって手数料(信託報酬)や取扱商品数が大きく異なります。

| SBI証券・楽天証券 | 銀行・その他証券 | |

|---|---|---|

| 信託報酬 | 業界最安値水準 | 高い場合が多い |

| 取扱商品数 | 豊富 | 少ない |

| 積立最低金額 | 月100円〜 | 高めの場合あり |

長期投資では手数料の差が最終的なリターンに大きく影響します。同じeMAXIS Slim S&P500を買うにしても、手数料が高い金融機関で買うのは損です。最初からSBI証券か楽天証券で始めることを強くおすすめします。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

STEP2:口座を開設する(スマホで完結・約1〜2週間)

必要なのはマイナンバーカードか運転免許証だけ。

流れ:

- SBI証券サイトから申し込む

- 本人確認書類をスマホで撮影・提出

- 審査・口座開設完了(約1〜2週間)

- 新NISA口座を設定

私が一番ドキドキしたのが「書類を提出する瞬間」。でも終わってみれば「え、これだけ?」という拍子抜けでした。

Q:専業主婦・パート主婦でも開設できますか?

A:できます。収入に関係なく18歳以上なら誰でもOKです。

Q:扶養から外れませんか?

A:外れません。NISAの運用益は非課税なので、扶養の判定に含まれません。

Q:夫婦で別々に口座を作れますか?

A:作れます。2人合わせると年間720万円・生涯3,600万円まで非課税で投資できます。

STEP3:積立設定をする(一番大事なのは「金額より始めること」)

①商品を選ぶ

迷ったらこの2択から選んでください。

- eMAXIS Slim S&P500:アメリカの優良500社に投資。過去の平均リターン年約7〜10%

- eMAXIS Slim オールカントリー:世界47カ国・約3,000社に投資

私のおすすめはeMAXIS Slim オールカントリーです。理由は、世界中に分散されているので「アメリカ一国に集中するのが不安」という方でも安心して始められるから。初心者が最初の一本を選ぶなら、オールカントリーが無難です。

もちろんS&P500も優秀な商品です。「アメリカ経済を信じてリターンを狙いたい」という方はS&P500でも全く問題ありません。

▼S&P500 vs オールカントリーの比較はこちら

②金額を決める

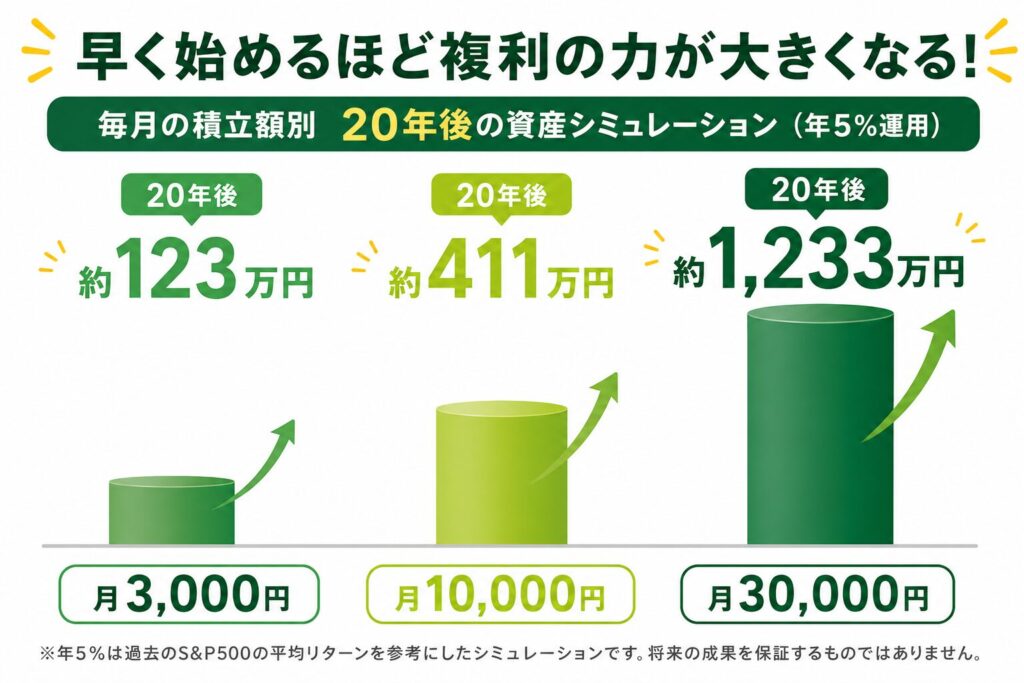

月3,000円でも5,000円でも、「なくても困らない」金額から始めてください。大事なのは金額より「始めること」です。

| 月の積立額 | 20年後(年5%で運用した場合) |

|---|---|

| 月3,000円 | 約123万円 |

| 月10,000円 | 約411万円 |

| 月30,000円 | 約1,233万円 |

③自動積立を設定してほったらかす

「毎月○日に○円を自動で引き落とし」の設定をすれば完了。私は最初の設定をしてから1年、ほとんど画面を開きませんでした。気づいたら含み益が出ていた。

最初の1年でわかったこと

積み立てを始めて最初の数ヶ月は、毎月「今月はプラスかな、マイナスかな」とドキドキしながら確認していました。

ある月はマイナスになっていて「やっぱり怖い…」と思ったこともあります。でも積み立てを続けていたら、翌月には回復していました。

この経験で「下がっても売らずに持ち続けることの大切さ」を体で覚えました。

長期・積立・分散という投資の基本は、頭でわかっていても最初は不安です。でも1年続けていると「下がっても焦らなくていい」という感覚が自然と身につきます。

▼実際の運用実績(含み益+449万円)はこちら

まとめ:「完璧な準備」より「今日始めること」

- STEP1:SBI証券か楽天証券で口座を開設する

- STEP2:eMAXIS Slim S&P500かオールカントリーを選ぶ

- STEP3:月3,000円からでいいので自動積立を設定する

「もう少し勉強してから」と先延ばしにしている間にも、時間だけが過ぎていきます。複利は早く始めた人ほど有利です。

怖くて当然です。私も怖かった。でも始めた後の自分が「あのとき始めてよかった」と必ず思えます。今日、口座開設の申し込みだけしてみてください。それだけでいいです。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

▼一括投資と積立投資、どちらがいい?

▼成長投資枠の使い方はこちら

免責事項

当サイトに掲載している投資・資産形成・NISAに関する情報は、特定の金融商品の購入・売却を推奨するものではありません。投資には元本割れのリスクがあり、過去の運用実績は将来の成果を保証するものではありません。最終的な投資判断はご自身の責任において行っていただきますよう お願いいたします。また、当サイトはアフィリエイト広告を利用しています。

コメント