※本記事にはプロモーション(広告)が含まれています。

スマホを開いたら、資産が赤くなっていた。

「やっぱりNISA、大丈夫なのかな」と思いながら、とりあえず画面を閉じた。そんな経験、ありませんか。

私はあります。何度も。

この記事では投資歴4年・NISA残高1,443万円の私が、実際に含み益が一気にゼロ近くまで消えた経験をして、何を考え、どう動いたか。正直に書きます。

「売らない方がいい」という正論は、ネットにあふれています。でも「じゃあなぜ売らないのか」「不安なときどう乗り越えたのか」を、数字とリアルな気持ちで語っている記事はほとんどない。この記事はその話をします。

この記事を書いた人

30代関西ママ。投資歴4年。SBI証券でeMAXIS Slim S&P500・オールカントリーを積立中。小1女の子のママ。夫婦共働き。総資産2,220万円・NISA1,443万円。含み益+449万円(2026年6月時点)。サイドFIRE目標5,000万円。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

2025年の暴落で、何が起きたか

2025年春。トランプ政権の関税発表をきっかけに、S&P500が急落しました。

私のNISA(主にeMAXIS Slim S&P500)も、その影響をもろに受けました。

| 時期 | 評価額(概算) | 含み損益 |

|---|---|---|

| 2025年1月(ピーク) | 約1,209万円 | +206万円 |

| 2025年4月(暴落底) | 約1,000万円 | ▲2.6万円(ほぼトントン) |

| 2026年6月現在 | 約1,443万円 | +449万円 |

※2025年1月(含み益+206万円)→ 2025年4月(含み損▲2.6万円)。

約3ヶ月で含み益がほぼゼロに。これが実際のSBI証券の画面です。↑

含み益206万円が、一気にゼロ近くまで消えました。一時的に。

「消えた」というのは正確ではなくて、「評価額が下がった」が正しい。でも毎日SBI証券のアプリを開くたびに、数字が赤くなっていく画面を見ると、「消えた」と感じます。

暴落直後、正直どう思ったか

売りたい、とは思いませんでした。でもアプリは見たくない、とは思いました。

毎朝確認する習慣があったのに、その時期は1週間ほど意識的に開かないようにしました。数字を見ても自分には何もできないし、気分が下がるだけ。

でもニュースはむしろ、よく見ていました。「また上がる」という確信は4年間の経験からあった。気になっていたのは「いつ戻るか」「暴落がどれくらい続くか」という読みのほうでした。

モヤモヤは自分の中で消化する。行動を起こすわけでも、誰かに相談するわけでもなく、ただ状況を見極めながらやり過ごしました。

それでも積立は止めませんでした。アプリを開かなくても、毎月の引き落としは続いていた。「自動で続く」という仕組みを作っておいたことが、この時期一番助かったと思っています。

私が「売らなかった」理由:感情ではなく、3つの事実

不安のまま何もしなかったわけじゃありません。冷静に考えて、売らないと判断しました。その根拠は3つです。

理由①:生活防衛資金は別にある

NISAに入っているお金は、最初から「10年以上触らないお金」として分けています。

我が家の現金は別に200万円(生活防衛費)を確保しています。暴落が起きても、生活には一切影響しない。

「今すぐ必要なお金じゃない」という事実が、一番の精神的支柱でした。逆に言えば、生活防衛資金なしで投資をしていたら、暴落のたびに売りたくなるのは当然です。

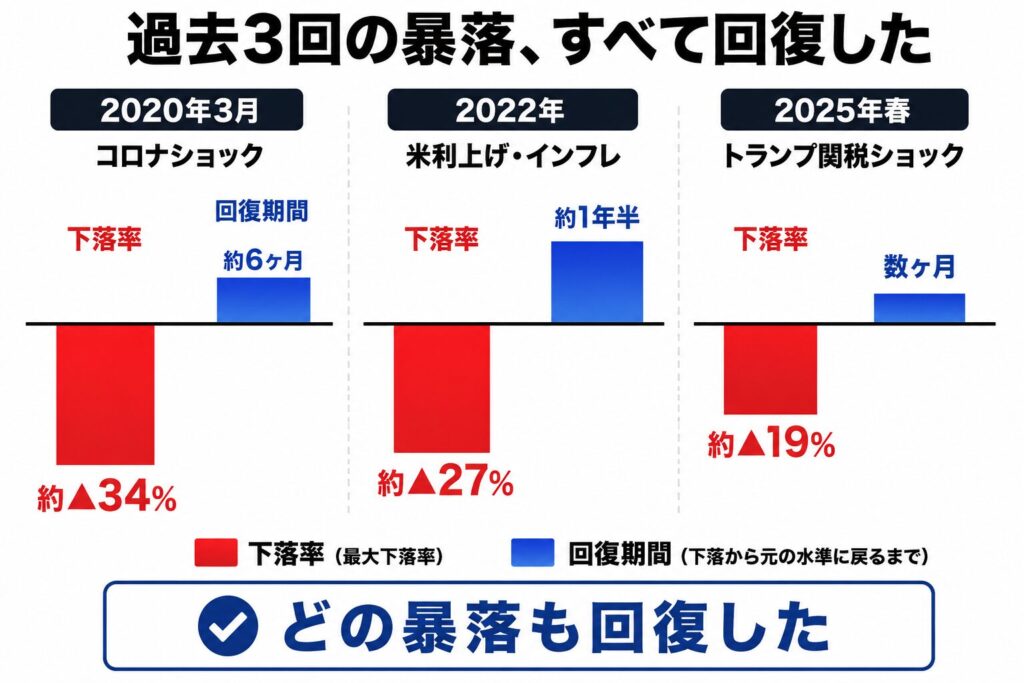

理由②:過去の暴落は、必ず回復している

「今回が初めてじゃない」という事実が、意外と落ち着かせてくれます。

投資歴4年の間に、私が経験した主な下落はこうです。

| 時期 | 主な原因 | S&P500の下落率(概算) | 回復までの期間 |

|---|---|---|---|

| 2020年3月 | コロナショック | 約▲34% | 約6ヶ月 |

| 2022年 | 米利上げ・インフレ | 約▲27% | 約1年半 |

| 2025年春 | トランプ関税ショック | 約▲19% | 数ヶ月 |

S&P500は長期では右肩上がりを続けています。

※下落率・回復期間は概算です。

過去のS&P500は、どんな暴落からも回復してきました。10年単位で見ると、右肩上がりのグラフになる。これはただの「楽観論」じゃなくて、過去100年分のデータが示している事実です。

もちろん「今後も必ず回復する」とは誰にも言えません。でも過去と比較したとき、「回復しなかった方が異常」という判断が、私には合理的に感じられました。

理由③:売却した瞬間、損が確定する

含み損は、売らない限り「まだ取り戻せる」状態です。

売った瞬間に、それは確定損になります。そしてNISAの非課税枠を一度使ってしまうと、旧NISAの分は戻ってきません(新NISAは翌年に枠が復活しますが)。

仮に含み益がゼロになったタイミングで売ると⇩

- 回復の恩恵をゼロにする

- NISAの非課税メリットも失う

- 「また安いときに買い直せばいい」は、底がわからないので机上の空論

2重・3重の損です。

頭でわかっていても、アプリの赤い数字を見ると怖くなる。でもそのときこそ、この3つを思い出すようにしていました。

それでも「売りたくなる気持ち」はどこから来るのか

「暴落したら売ってはいけない」と知っていても、怖くなるのはなぜか。

それは「今が底かどうかわからないから」です。

「もっと下がるんじゃないか」「このまま戻らないんじゃないか」という不確実性が、売りたい衝動を生み出します。

そういうときに私が立ち返るのは、「なぜこれに投資しているのか」という根本的な理由です。

S&P500やオールカントリーは、過去200年近くのデータを見ても、どんな暴落からも回復してきました。インデックス投資とは、特定の企業ではなく「人類の経済成長そのもの」に投資するようなもの。世界が成長し続ける限り、長期では上がり続けるという前提で選んでいます。

暴落のたびに「なぜS&P500を選んだのか」「なぜオールカントリーを選んだのか」を思い返す。それだけで、焦りが少し落ち着きます。

値動きは自分にはコントロールできません。でも「何に投資しているのか」を理解しているかどうかが、暴落時のメンタルを大きく左右します。

暴落時、私が実際にやったこと

売らない。買い増しもしない。ただ積立を続ける。

これだけです。

正確には、暴落直後に一瞬「買い増ししようか」と考えました。でもやめました。理由は2つ。

- 「今が底」かどうかは誰にもわからない。もっと下がることも十分にある。

- 生活防衛資金を崩してまでやることじゃない。

結果的に、積立を止めずに続けていたことで、下落局面でも自動的に安く買えていた期間がありました。ドル・コスト平均法のメリットを、意図せず享受できた形です。

| 暴落時の行動 | 私の判断 | 理由 |

|---|---|---|

| 売却 | ✕ やらなかった | 損確定・非課税メリット喪失 |

| 積立停止 | ✕ やらなかった | 安く買えるチャンスを失う |

| 一括買い増し | ✕ やらなかった | 底が見えない・防衛資金は守る |

| 毎月の積立継続 | ◎ やり続けた | これが唯一の正解だと思っている |

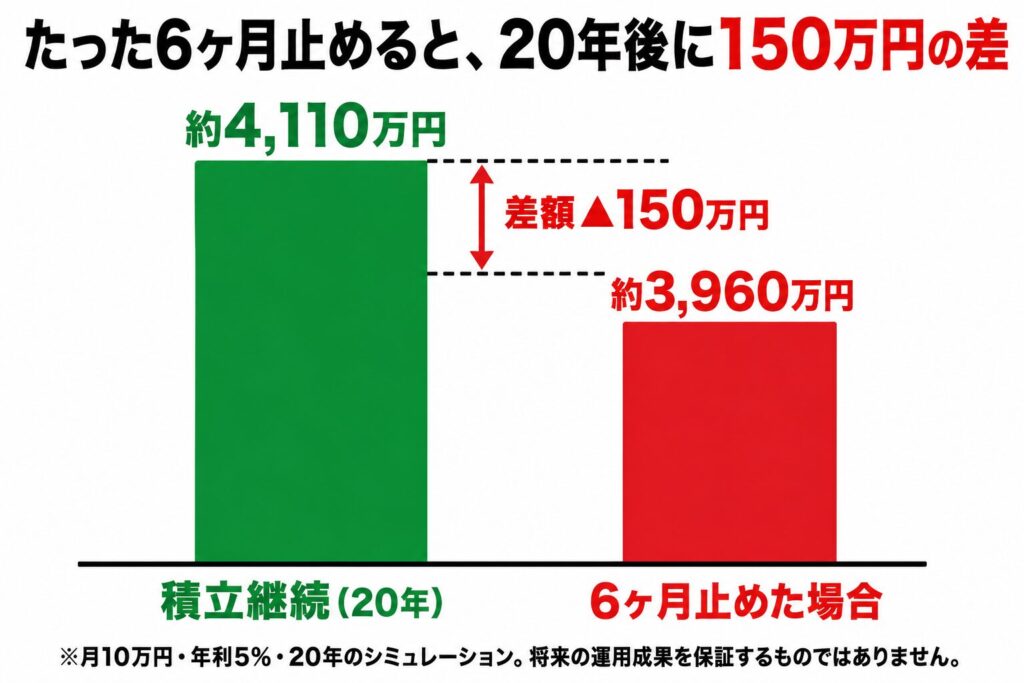

【数字で証明】積立を6ヶ月止めると、20年後にいくら損をするか

「不安だからいったん止める」を選んだ場合、20年後にどれだけ差が出るか計算してみました。

※月10万円・年利5%・20年で比較⇩

| 続けた場合 | 6ヶ月止めた場合 | |

|---|---|---|

| 積立総額 | 2,400万円 | 2,340万円 |

| 20年後の推定資産 | 約4,110万円 | 約3,960万円 |

| 差額 | ― | 約150万円のマイナス |

複利は時間を止めると、その分だけ静かに損をします。

※月10万円・年利5%・20年のシミュレーション。

将来の運用成果を保証するものではありません。

たった6ヶ月止めただけで、20年後に約150万円の差が生まれます。

「少し休んでまた再開すればいい」は、数字で見ると全然「少し」じゃありません。複利は時間を止めると、その分だけ静かに損をします。

※年利5%は過去のS&P500の平均リターンを参考にしたシミュレーションです。将来の運用成果を保証するものではありません。

小1のママだから、暴落を待てる

「投資できる時間がどれくらいあるか」は、暴落時の判断を大きく変えます。

我が家の子どもは現在小1、7歳。私は30代。

| 年数 | |

|---|---|

| 子どもが大学に入るまで | 約11年 |

| 私が60歳になるまで | 約20年以上 |

| NISAのお金を使い始める予定 | 老後(20〜30年後) |

老後のためのNISAは、あと20〜30年触らなくていいお金です。

今の暴落が1〜2年続いたとしても、残りの運用期間から見れば誤差の範囲。むしろ安く買い続けられる期間とも言えます。

「暴落が怖い」と感じるのは、ゴールまでの時間が見えていないから。今が30代で、子どもがまだ小さいなら、時間は最大の武器です。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

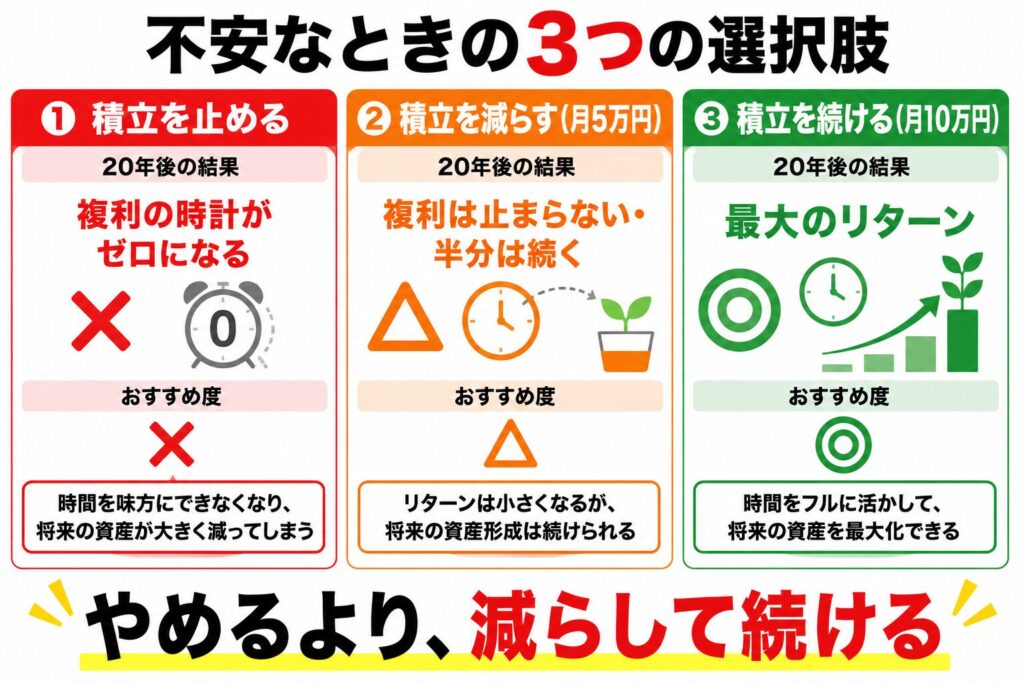

「止める」より「減らして続ける」

どうしても不安が拭えないなら、完全に止めるより「減らして続ける」をおすすめします。

| 選択肢 | 20年後への影響 |

|---|---|

| 月10万円のまま続ける | 最大のリターン |

| 月5万円に減らして続ける | 半分になるが複利は止まらない |

| 完全に止める | 複利の時計がゼロになる |

月5万円でも、月3万円でも、続けることに意味があります。やめた瞬間に複利の時計が止まる。でも減らすだけなら、時計は動き続けます。

「今は余裕がない」「不安が大きい」なら、まず減らすことを検討してみてください。SBI証券なら積立金額はスマホから簡単に変更できます。

よくある「でも…」に答えます

Q. でも今回は過去と違うんじゃないの?

A. 暴落のたびに「今回は違う」と言われてきました。リーマンショックも、コロナショックも、そのときは「今回は本当にやばい」と言われていた。でも結果的に、S&P500はすべて回復しました。「今回こそ違う」は、毎回言われる言葉です。

Q. オルカンとS&P500、どっちが暴落に強い?

A. 結論、大きく変わりません。オールカントリーはS&P500を約60%含んでいるため、値動きはほぼ連動しています。暴落時に「どちらが有利か」より、どちらを持っていても長期で続けることの方がずっと大事です。私は両方持っていますが、暴落時の体感差はほとんどありませんでした。

Q. 含み損のまま年を越しても大丈夫?

A. NISA口座では問題ありません。NISAは利益に税金がかからない制度なので、損失を確定して税金を取り戻す「損益通算」もできません。含み損のまま持ち続けることが、NISAでは基本的に正しい対応です。年をまたいでも非課税メリットは継続します。

サイドFIREを目指しているから、暴落を「待ち時間」と思える

私の目標は資産5,000万円でのサイドFIRE。現在約2,220万円。

目標まであと2,780万円。この数字が見えているから、暴落を「ゴールから遠ざかった」ではなく「ゴールへの途中にある揺れ」と受け取れます。

ゴールが見えていない人は、暴落のたびに「やっぱり無駄だったのかも」と感じやすい。でも目標と現在地が数字で見えていると、「揺れはある、でも方向は変わっていない」と思えます。

これが、NISAをやめない一番の理由かもしれません。

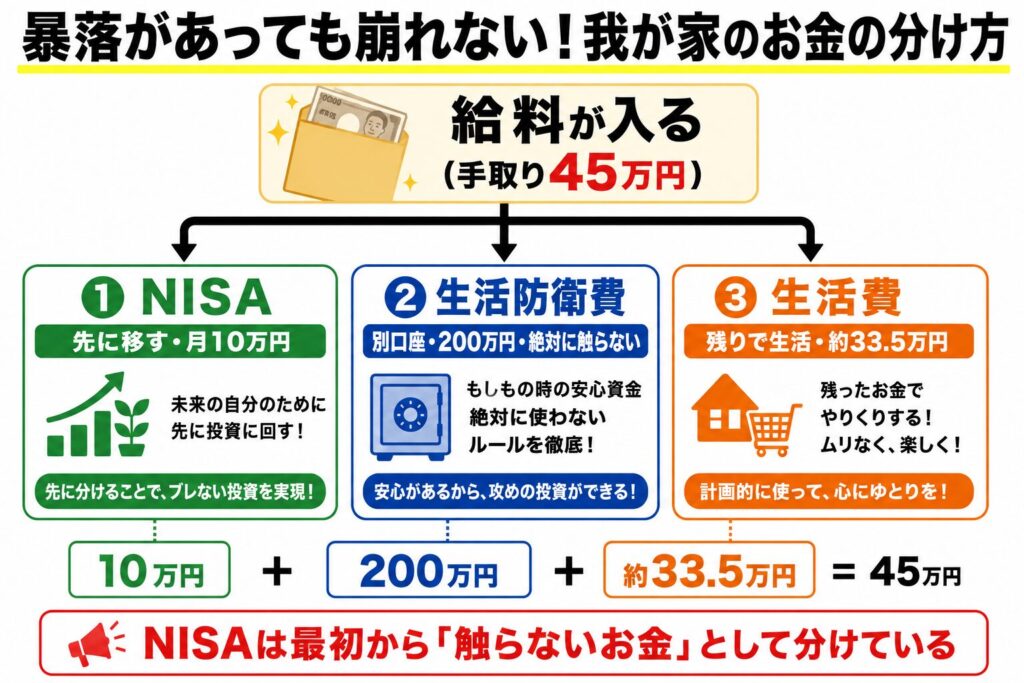

暴落前にやっておくべきこと

暴落は、来ることがわかっています。時期はわからないけれど。

だから暴落「前」に準備しておくことが、暴落「中」の判断を変えます。

今すぐ確認してほしい3つのこと⇩

生活防衛費は別口座で確保。

この順番を守るだけで、暴落時も慌てずに済みます。

✅ 生活防衛資金は、最低3〜6ヶ月分の生活費がある

→ これがないと、暴落時に「仕方なく売る」になる

✅ NISAに入れているお金は、10年以上使わない予定のお金だ

→ 短期で使う予定のお金は投資に回してはいけない

✅ 今投資している金額で、夜眠れる

→ 眠れないなら投資額が多すぎる。金額を見直す

この3つが全部YESなら、暴落が来ても「やることは積立継続のみ」です。

まとめ:暴落のときこそ、やることは「何もしない」

| 暴落時にやりがちなこと | 現実 |

|---|---|

| 「とりあえず売って様子見」 | 損が確定し、回復の恩恵ゼロ |

| 「もっと下がってから買い直そう」 | 底はわからない。その間も資金は遊んでいる |

| 「積立をいったん止める」 | 安く買える機会を自分から手放している |

| 「何もせず積立を続ける」 | これだけが、4年間資産を増やし続けた方法 |

私は2025年の暴落で、含み益206万円が一気にゼロ近くまで消えました。でも売りませんでした。積立も止めませんでした。

そして今、含み益は+449万円まで回復・増加しています。

「何もしない」は「何も考えていない」じゃありません。考えた末に、動かないことを選んでいます。

暴落の不安は、正常な感情です。でもその不安に乗っかって売却するのは、ほぼ確実に後悔する選択です。

不安だから売る、ではなく。不安だからこそ、積立を続ける。

これが4年間の経験で出た、私の答えです。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

▼NISAの実際の運用実績はこちら

▼住宅ローンがあってもNISAをやめない理由

▼新NISAの始め方はこちら

免責事項

この記事は個人の体験をもとにした情報提供を目的としています。投資は元本保証ではなく、損失が生じる可能性があります。過去の実績は将来の運用成果を保証するものではありません。投資判断はご自身の責任でお願いします。

コメント