※本記事にはプロモーション(広告)が含まれています。

「生活防衛費って、結局いくら必要なんだろう」

調べると「生活費の3〜6ヶ月分」という目安が出てきます。でも、それが自分の家庭に当てはまるかどうかは別の話。

我が家が最初に決めた生活防衛費は200万円でした。

「少なすぎない?」と思う方もいるかもしれません。でも、この金額には明確な根拠があります。そして今は目標を300万円に見直し、現在270万円まで貯まりました。

この記事では、なぜ200万円にしたのか、なぜ今270万円なのか、どこに置いているのかを正直に書きます。

この記事を書いた人

30代関西ママ。投資歴4年。SBI証券でeMAXIS Slim S&P500・オールカントリーを積立中。小1女の子のママ。夫婦共働き。総資産2,220万円・NISA1,443万円。サイドFIRE目標5,000万円。

そもそも生活防衛費とは

生活防衛費とは、病気・失業・急な出費など、もしもの事態が起きたときのために取っておく現金のことです。

投資とは別に持つ、「何があっても絶対に手をつけない現金」です。

お金だけじゃない。メンタルも守ってくれる

生活防衛費の効果は、家計の安定だけではありません。

「もし働けなくなっても、半年〜1年は生活できる。その間に何とかできる」——この安心感が、日常のメンタルを大きく支えます。

逆に、生活防衛費なしで投資を始めると、相場が下がったとき・収入が途絶えたときに投資資産を崩すしかありません。それだけでなく、「万が一のときどうしよう」という不安が日常に漂い続けます。

現金の余裕は、お金の余裕だけでなく、心の余裕にもなります。

会社員か個人事業主かで、必要な金額は変わる

「生活費の3〜6ヶ月分が目安」とよく言われますが、この幅が大きいのには理由があります。会社員か個人事業主かで、社会保険の手厚さが全く違うからです。

会社員の場合:

傷病手当金や雇用保険など社会保険が手厚いため、生活費の3〜6ヶ月分が目安です。

個人事業主・フリーランスの場合:

傷病手当金も雇用保険もないため、生活費の12ヶ月分以上を目安にすることが推奨されます。

詳しい内容は「なぜ200万円にしたのか」で解説します。

自分の雇用形態をしっかり確認した上で「自分にはどれだけ必要か」を考えることが、生活防衛費を決める出発点です。

生活防衛費があれば、不要な保険を見直せる

生活防衛費を持つことには、もう一つ見落とされがちなメリットがあります。不要な保険に入らずに済むことです。

「もし入院したら生活費が払えない」——こういう不安から、医療保険に加入している方は多いと思います。

でも、生活防衛費が6ヶ月分以上あれば、入院中の生活費は現金でまかなえます。「生活費が払えなくなる不安」は、保険ではなく生活防衛費が解消してくれます。

ここで、誤解されないように整理しておきます。

子どもがいる家庭で「必要な保険」と「見直せる保険」:

| 保険の種類 | 必要性 | 理由 |

|---|---|---|

| 生命保険(死亡保障) | 必要 | 親が亡くなったとき、子どもの生活・教育費を守るため |

| 就業不能保険 | 必要 | 長期間働けなくなったとき、収入が途絶えるリスクへの備え |

| 医療保険 | 見直せる可能性あり | 入院中の生活費は生活防衛費でカバーできるため |

生命保険と就業不能保険は、子どもを守るために重要です。一方、医療保険は「入院したら生活費が払えない」という不安に対するものが多く、生活防衛費があればその不安自体がなくなります。

「不安だから念のため」で入っている医療保険は、生活防衛費が整ったタイミングで見直す価値があります。保険料の節約にもつながります。

我が家の生活防衛費:現在270万円

2026年6月時点の内訳です。

| 置き場所 | 金額 | 理由 |

|---|---|---|

| 地方銀行(普通預金) | 100万円 | 家族がいつでも引き出せる |

| 住信SBIネット銀行(目的別口座) | 170万円 | 用途を分けて管理しやすい |

| 合計 | 270万円 |

最初は200万円からスタートして、途中で増やしました。その経緯も後で書きます。

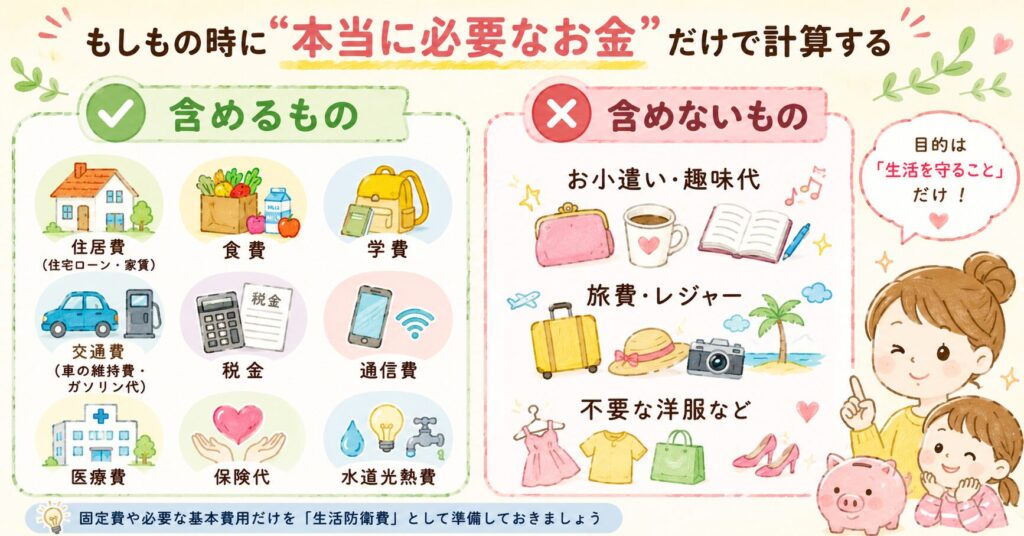

「もしもの生活費」の内訳を決める

生活防衛費を計算するとき、大切なのは「もしもの時に絶対必要な生活費」だけを基準にすることです。

我が家が「もしもの生活費」に含めるもの・含めないものを整理するとこうなります。

含めるもの:もしもの時でも削れない支出

| 費目 | 具体例 |

|---|---|

| 住居費 | 住宅ローン・家賃 |

| 食費 | 食材・日用品 |

| 学費 | 学校の費用・給食費など |

| 交通費 | 車の維持費・ガソリン代・駐車場代 |

| 税金関係 | 住民税・固定資産税など |

| 通信費 | スマホ・インターネット代 |

| 医療費 | 病院代・薬代 |

| 保険代 | 生命保険・自動車保険・火災保険など |

| 水道光熱費 | 電気・ガス・水道代 |

含めないもの:もしもの時には削れる支出

| 費目 | 具体例 |

|---|---|

| 娯楽費 | お小遣い・趣味代 |

| 旅費 | 旅行・レジャー代 |

| 衣服費 | 不要な洋服・アクセサリーなど |

旅行もお小遣いも、もしもの時には自然となくなります。生活防衛費は「最低限の生活を維持するための現金」なので、削れるものは最初から除いて計算します。

なぜ200万円にしたのか

「もしもの生活費」を洗い出したら、次は何ヶ月分を用意するかを決めます。

我が家の場合、この「絶対必要な生活費」に6ヶ月をかけると、ちょうど約200万円になりました。

目安の計算方法:

娯楽費を除いた毎月の生活費 × 6ヶ月 = 生活防衛費の目安「何ヶ月分が正解か」は、家族構成や雇用形態によって変わります。

夫が会社員だから、6ヶ月分で足りると判断した

我が家は夫が会社員、私が自営業です。生活費は夫の収入から賄っています。

会社員には、いざというときのセーフティネットが整っています。

| 制度 | 内容 |

|---|---|

| 有給休暇 | 病気の最初の数日〜数週間は有給でカバーできる |

| 傷病手当金 | 連続4日以上休んだ場合、給料の約2/3が最長1年6ヶ月支給される |

| 雇用保険(失業給付) | 仕事を失ったとき、一定期間の給付金がある |

| 健康保険(高額療養費制度) | 医療費の自己負担は3割。月の支払いが高額になっても上限額が設定されている |

流れとしては「まず有給を使い、それでも休みが続きそうならば傷病手当金へ」という順番です。失業した場合は雇用保険が動き、医療費は健康保険と高額療養費制度でカバーされます。

これだけのサポートがあれば、6ヶ月あれば次の手が打てると判断しました。

どうやって200万円を用意したか

200万円は、専用に積み立てたわけではありません。

もともと、独身時代から月5万円程度を貯蓄に回していて、結婚するころには夫婦合わせて約600万円の現金がありました。

そして2019年ごろ、家を購入しました。頭金は夫の独身時代の貯蓄から捻出。私の貯蓄は、引越し・家具・家電などの費用で大きく減り、手元に約200万円が残りました。

この200万円が、結果的にちょうど生活防衛費の目安額(娯楽費を除いた生活費の約6ヶ月強)と一致していました。

「生活防衛費200万円を貯めよう」と意識して積み立てたわけではなく、「残ったお金を生活防衛費として確保した」というのが正直なところです。

そしてここから、今度は投資用の資金を月10〜15万円ずつ貯め直し、2022年1月に投資をスタートしました。

生活防衛費は、投資より先に用意した

我が家では、生活防衛費を確保してから、投資をスタートしました。

この順番が大事だったと、今は確信しています。

投資を始めてすぐ、相場が下落して含み損になった時期がありました。でも、生活防衛費が別にあったので「投資のお金を崩す」という選択肢を考えなくて済みました。

もし生活防衛費と投資資金が混ざっていたら、含み損のまま売っていたかもしれません。

現金と投資は、頭の中だけでなく実際に口座を分けることが大切です。

同じ口座に混ざっていると、「生活防衛費がいくらあるか」が見えにくくなり、気づかないうちに使ってしまいます。生活防衛費は専用の口座へ。投資は証券口座へ。物理的に分けることで、「これは絶対に手をつけないお金」という意識が自然と生まれます。

口座を分けていたから、相場が下がっても「投資のお金とは別だ」と動じずに続けられたと思っています。

生活防衛費→投資の順番を守ることが、長く続けるための土台です。

📢住信SBIネット銀行の目的別口座は、生活防衛費の管理にぴったりです。

▼ 住信SBIネット銀行の口座開設はこちら(無料)

300万円じゃなかった理由

正直に言うと、当時は「300万円は多すぎる」と感じていました。

理由はシンプルで、できるだけ投資に回したかったから。

生活防衛費として現金で持つお金は、増えません。銀行に置いておくだけです。当時の私は「早くNISAで運用したい、複利を働かせたい」という気持ちが強くて、現金に回す金額を最小限に抑えようとしていました。

だから200万円が確保できた段階で、さっさと投資を始めました。

もう少し正直に言うと、当時は資産がまだ少なくて、焦りもあったと思います。「守り」よりも「攻め」を優先したかった。それがあの頃の本音です。

今でもその判断を後悔はしていません。あの時期に投資を始めたからこそ、今の資産につながっています。ただ、「攻め一辺倒ではなく、守りとのバランスが大事」と気づいたのも、続けてきたからこそ。今は生活防衛費をしっかり積み増しながら、投資も続けています。

置き場所は「地銀+住信SBI」に分けている

生活防衛費の置き場所は、2か所に分けています。

地方銀行に100万円:家族がいつでも引き出せる

ネット銀行は便利ですが、一つ弱点があります。スマホがないとお金を下ろせない。

もし私が入院したり、急に動けなくなったりしたとき、家族がお金を引き出せない可能性があります。

そこで、地元の地方銀行に100万円を置いています。キャッシュカードさえあれば、夫でもすぐに引き出せる。「もしもの時に家族が困らない」ための100万円です。

住信SBIネット銀行に170万円:目的別口座で管理

残りの170万円は、住信SBIネット銀行の目的別口座に入れています。

目的別口座とは、1つの口座の中に用途ごとのサブ口座を最大10個作れる機能です。

- 「生活防衛費」

- 「旅行積立」

- 「大きな買い物用」

など、名前をつけて分けて管理できます。生活費の口座と混ざらないので、「生活防衛費がいくらあるか」が常に一目でわかります。普通の銀行口座より金利も高く、置いておくだけで少しずつ増えるのも嬉しいポイントです。

📢住信SBIネット銀行の目的別口座は、生活防衛費の管理にぴったりです。

▼ 住信SBIネット銀行の口座開設はこちら(無料)

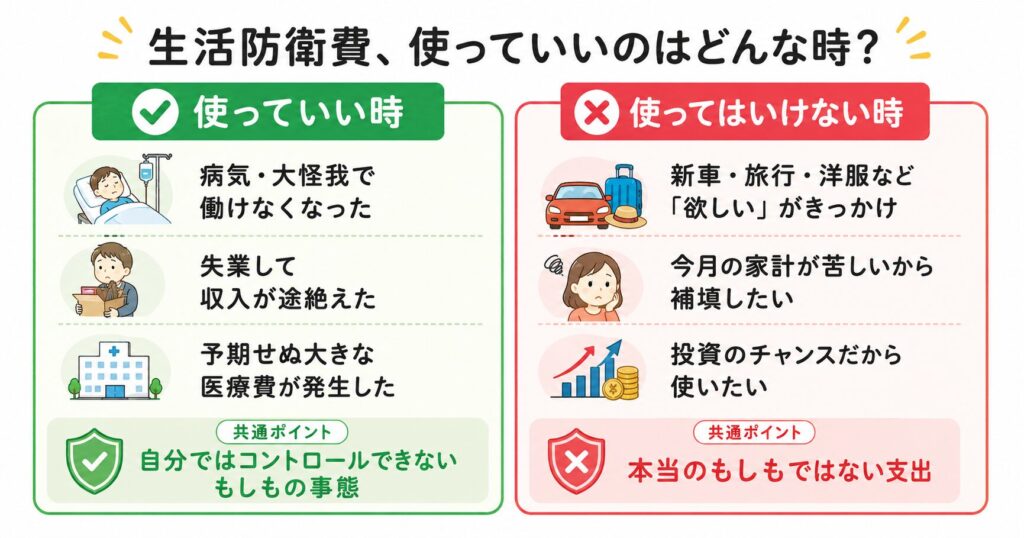

生活防衛費は「いつ使っていいか」を決めておく

生活防衛費を用意したら、「いつ使うか・いつ使わないか」の基準を決めておくことが大切です。

使っていい時

| 状況 | 理由 |

|---|---|

| 病気・大怪我で働けなくなった | 収入が途絶えるため |

| 失業した | 次の仕事が決まるまでの生活費 |

| 予期せぬ大きな医療費 | 保険でカバーできない急な出費 |

共通しているのは、「自分ではコントロールできない、もしもの事態」であること。

使ってはいけない時

| 状況 | なぜダメか |

|---|---|

| 新車が欲しい・洋服・無理な旅行 | 欲望の優先。生活防衛費の目的とは違う |

| 今月の家計が苦しい | 家計管理の問題。生活防衛費で穴埋めするのは筋が違う |

| 投資のタイミングが来た | 生活防衛費は投資に使わない |

特に「今月ちょっと厳しいから使っちゃおう」は要注意です。家計管理が崩れているサインであり、そこに生活防衛費を使い始めると、いざ本当にもしもの事態が来たときに何も残っていない、という状況になります。

生活防衛費は、「普通に仕事していて、特に問題もない」状況では絶対に手をつけない。これが鉄則です。

自営業の私は、どう考えているか

「会社員の夫の社会保険があるから6ヶ月分で十分」と書きましたが、私自身は自営業です。

自営業・フリーランスには、有給休暇も傷病手当金も雇用保険もありません。もし私が長期間働けなくなっても、国からのサポートはほぼありません。

一般的に、自営業は生活費の12ヶ月分以上が推奨されています。

ただ、我が家の生活費は夫の収入で賄っているため、私の収入が途絶えても「すぐに生活が破綻する」わけではありません。だから夫の会社員としての社会保険を前提に、200万円という判断をしました。

もし夫の収入が止まる事態になれば話は別です。そのリスクも念頭に置きながら、少しずつ積み増しています。

今270万円に増えた理由

最初は200万円でスタートしましたが、今は270万円に増やしました。

きっかけは、子どもが小学校に入ったとき。

小学1年生になると同時に、仕事を少し減らしました。いわゆる「小1の壁」です。月の収入が5〜8万円ほど下がりました。

収入が減ると、「もしまた何かあったら」という不安が増します。気がついたら、生活防衛費に対して保守的になっていました。

今は約1年分の300万円を目標に、毎月少しずつ積み増しています。現在270万円。もう少しで目標に届きます。

一気に300万円を目指さないのは、投資の積み立てを止めたくないからです。

200万円という最低限の生活防衛費はすでに確保できています。だから、今は投資の積み立てと生活防衛費の増額を同時進行で続けています。

「生活防衛費を増やしたいけど、投資もやめたくない」という方には、この方法がおすすめです。まず最低限の金額を確保したら、あとは無理に一気に増やさなくてもいい。投資と並行しながら、少しずつ積み上げていけばいいと思っています。

生活防衛費の「正解」は変わる

最初から完璧な金額を決める必要はないと思っています。

我が家も、200万円から始めて270万円になりました。これからもう少し増えるかもしれないし、「やっぱり200万円で十分」と戻るかもしれない。

その時の状況に合わせて、真剣に考えて決め直せばいい。

収入が変わったとき、家族構成が変わったとき、そのたびに見直す。「最初に決めた金額が絶対」ではなく、ライフステージに合わせて柔軟に変えていくことが大切だと思っています。

まとめ

| 内容 | |

|---|---|

| 当初の金額 | 200万円(娯楽費を除いた生活費の約6ヶ月強) |

| 現在の金額 | 270万円(目標:300万円) |

| 置き場所 | 地銀100万円+住信SBI目的別口座170万円 |

| 計算の基準 | 娯楽費を除いた最低限の生活費×6ヶ月 |

| 増やした理由 | 小1の壁で収入減少、より保守的になった |

生活防衛費に「絶対の正解」はありません。でも「なぜその金額にするか」の根拠があると、迷ったときに立ち返れます。

今の状況で必要な金額を考えて、まず動く。それが一番大切だと思っています。

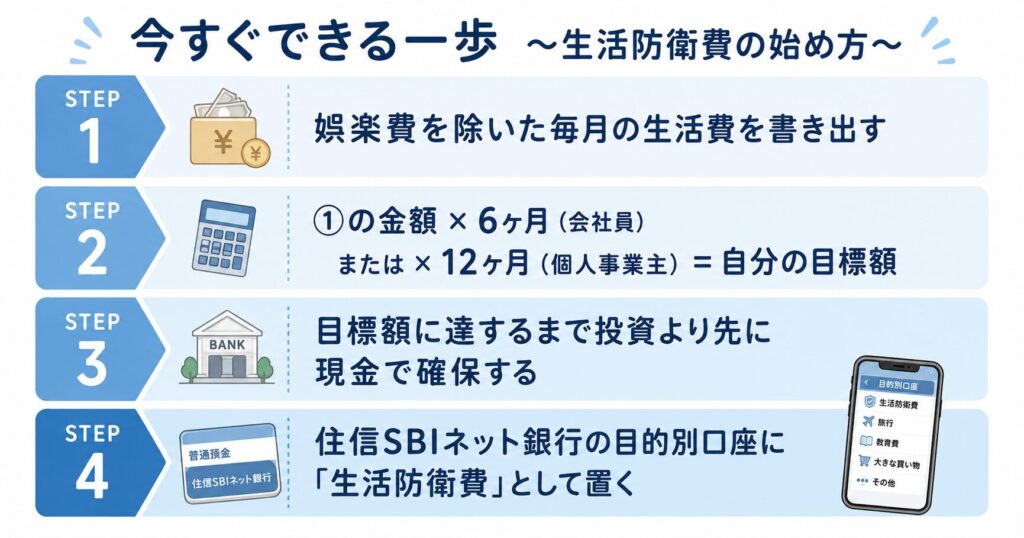

今すぐできる一歩

生活防衛費の準備は、この順番で動くだけです。

- 「もしもの生活費」を計算する(娯楽費を除いた毎月の支出を書き出す)

- ①で出た金額 × 6ヶ月 = 自分の生活防衛費の目安(会社員は6ヶ月、個人事業主は12ヶ月が目安)

- その金額を確保する(まずここまで。投資はその後)

- 置き場所を決める(住信SBIの目的別口座がおすすめ)

難しいことは何もありません。まず「自分のもしもの生活費はいくらか」を計算することから始めてみてください。

合わせて読みたい

生活防衛費の置き場所に迷ったら

住信SBIネット銀行の目的別口座は、生活防衛費の管理にぴったりです。

▼ 住信SBIネット銀行の口座開設はこちら(無料)

📢合わせて開設したい▼SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

免責事項

この記事は個人の体験をもとにした情報提供を目的としています。投資は元本保証ではなく、損失が生じる可能性があります。育休手当・配偶者控除の詳細はお住まいの自治体・会社・税務署にご確認ください。投資判断はご自身の責任でお願いします。

※本記事は情報提供を目的としており、投資を勧めるものではありません。

コメント