※この記事にはアフィリエイト広告が含まれます。

「投資って難しそう」「うちは余裕がないから無理」と思っていませんか?

私も最初はそうでした。でも複利の仕組みを知ってから、考えが変わりました。

少額でも・早く始めるほど・続けるだけで、お金が勝手に増えていく。

この記事を書いた人

30代関西ママ。投資歴4年。SBI証券でeMAXIS Slim S&P500・オールカントリーを積立中。小1女の子のママ。夫婦共働き。総資産2,220万円・NISA1,443万円。サイドFIRE目標5,000万円。

▼SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

複利って何?単利との違いをざっくり説明

まず超シンプルに説明します。

単利:元本だけに利息がつく

複利:元本+これまでの利息にも利息がつく

たとえば100万円を年利5%で運用した場合

単利:毎年5万円の利益 → 10年後で150万円

複利:利益にも利益がつく → 10年後で約163万円

たった13万円の差?と思うかもしれません。でも金額が大きくなるほど、年数が長くなるほど、この差は爆発的に広がります。

ポイントは「利益を使わずにそのまま運用に回し続けること」。これだけで、同じ元本・同じ利率でも最終的な資産額がまったく変わってきます。

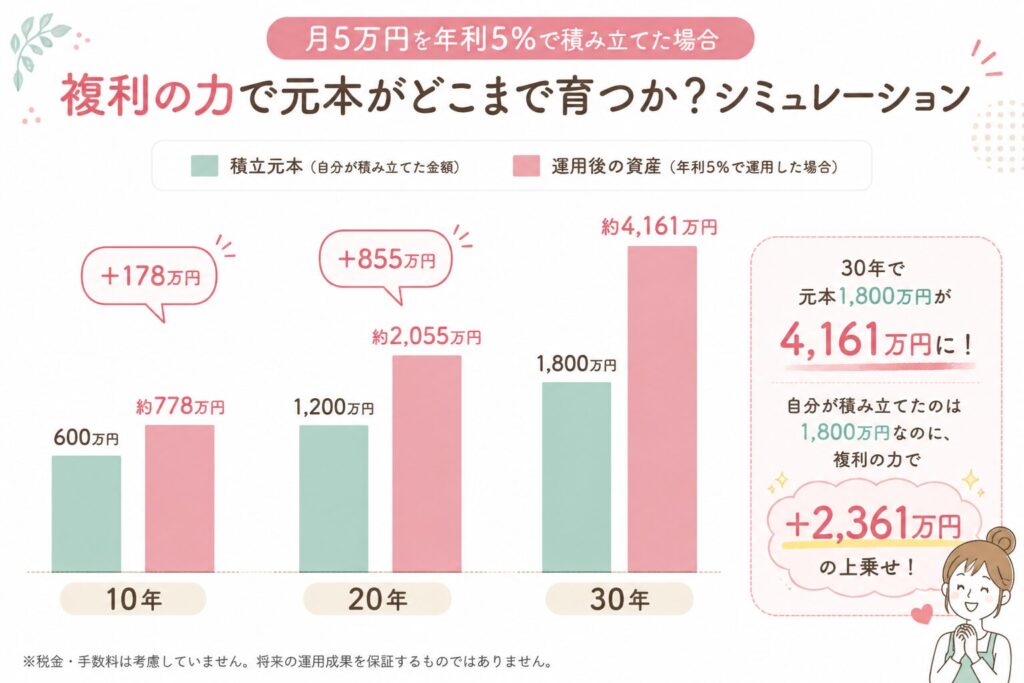

複利の力を数字で見てみよう

月5万円を年利5%で積み立てた場合を見てみましょう。

| 年数 | 積立元本 | 運用後の資産 |

|---|---|---|

| 10年 | 600万円 | 約778万円 |

| 20年 | 1,200万円 | 約2,055万円 |

| 30年 | 1,800万円 | 約4,161万円 |

30年で元本1,800万円が4,161万円に。自分が積み立てたのは1,800万円なのに、複利の力で2,300万円以上が上乗せされています。

これが「お金がお金を生む」という感覚です。

「月5万円なんて無理!」という方も大丈夫。月1万円でも複利の力は同じように働きます。大切なのは金額より「続けること」。少額でもいいので、まず始めることが何より重要です。

「72の法則」を知っていますか?

複利を語るうえで知っておきたいのが72の法則。

72 ÷ 年利 = 資産が2倍になるまでの年数

たとえば年利5%なら → 72 ÷ 5 = 約14年で資産が2倍になります。

インデックス投資の長期平均リターンは5〜7%程度と言われているので、14〜20年で資産が2倍になる計算。銀行預金(金利0.1%以下)では720年以上かかります。

この差こそが、1日でも早く投資を始めた方がいい理由なのです。

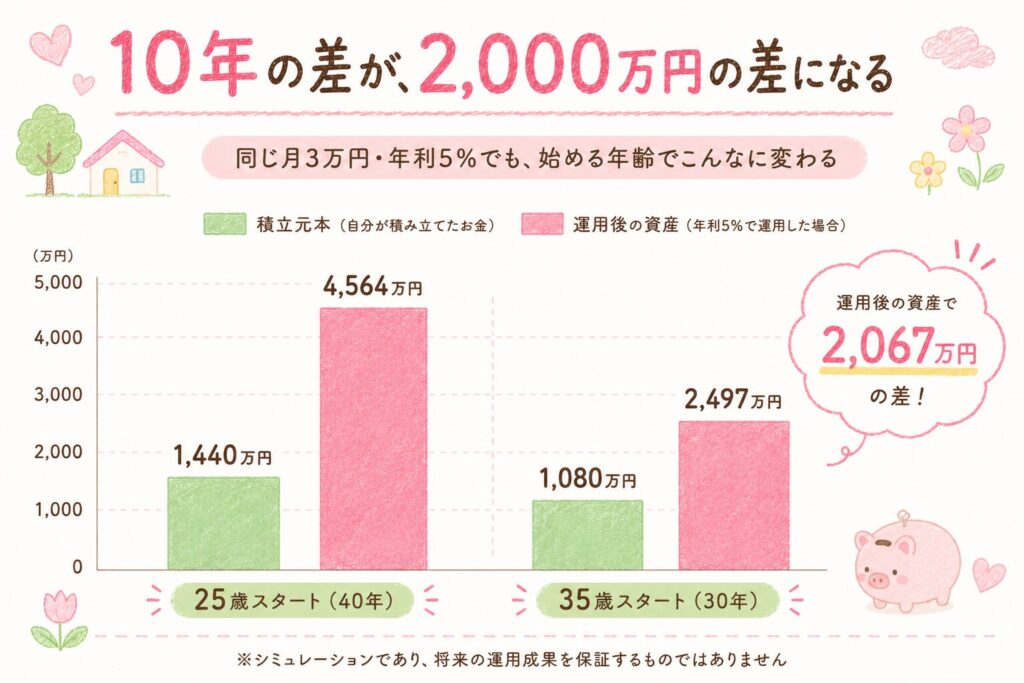

早く始めるほど、差はこんなに大きくなる

複利で一番大切なのは時間です。

同じ月3万円を積み立てた場合、25歳スタートと35歳スタートでどれだけ差がつくか見てみましょう(年利5%で計算)。

| 25歳スタート(40年) | 35歳スタート(30年) | |

|---|---|---|

| 積立元本 | 1,440万円 | 1,080万円 |

| 運用後の資産 | 約4,564万円 | 約2,497万円 |

| 差額 | — | 約2,067万円の差 |

たった10年の差で、2,000万円以上の差が生まれます。

元本の差は360万円だけ。でも最終資産の差は2,000万円超。これが複利の力です。

「いつか始めよう」が一番もったいない。

▼SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

私が複利を実感したのは、投資資金が500万円を超えたとき

正直、投資を始めた最初の数年は、複利なんて全然実感できませんでした。

毎月コツコツ積み立てているけど、増え方が地味すぎて「本当に意味あるの?」と思っていた時期も。

でも投資資金が500万円を超えたあたりから変わってきました。

私の場合、月15万円を積み立てて約3年。元本にして540万円ほどのタイミングです。

相場が良かったこともあり、保有している資産が自然に増えていくのを感じ始めたんです。自分が働いて稼いだお金ではなく、「投資しているお金が勝手に増えている」という感覚。

それでも当時は、まだ労働収入で積み上げていく段階。複利はなんとなく感じるくらいでした。

投資額1,300万円を超えた今、資産所得が本格的に効き始めた

今、投資額が1,300万円を超えました。

ここまでくると、相場の動きによる数十万円の上がり下がりが「当たり前」になってきます。良い日は数十万円増え、悪い日は数十万円減る。でもそれが普通になってきた。

そして今、はっきりと感じていること。

いよいよ資産所得が効き始めた。

月々の積立額よりも、資産が生み出す利益の方が大きくなってきたんです。自分が働かなくても、お金が働いてくれている。これが複利の本当の力だと思っています。

投資って、最初の数年は本当に地味です。でも500万円・1,000万円と積み上がるにつれて、景色が変わってくる。複利の力は「時間」と「金額」が揃って初めて実感できるもの。だからこそ、1日でも早く始めることが大切なんだと身をもって感じています。

複利の力を最大化するたった1つの方法

難しいことは何もありません。

「長く・途切れずに・積み立て&再投資を続けること」

具体的には2つをセットで続けることが大切です。

- 積立を続ける:毎月決まった金額を入金し続ける

- 再投資し続ける:利益を受け取らず、そのまま運用に回す

インデックス投資で積立NISAを使うのが最もシンプルな方法。分配金を受け取らず自動的に再投資される投資信託を選べば、積立さえ続けていれば複利が自動で働き続けます。

逆にやってはいけないのは:

- 相場が下がったときに売ってしまう

- 積立を途中でやめてしまう

- 利益が出たら使ってしまう(再投資しない)

複利は時間が最大の武器です。

もちろん、投資にはリスクがあります。元本割れする可能性もゼロではありません。ただ、インデックス投資は長期で持ち続けることでリスクを抑えられると言われています。私自身も、相場が大きく下落して含み損を抱えた時期がありました。「やめた方がいいのかな」と不安になったこともあります。でも売らずに持ち続けた結果、今の資産につながっています。「怖い」と感じるのは当然。でもその怖さを知った上で続けることが大切です。

よくある質問

Q. 投資に回せるお金がほとんどありません。月1万円でも意味ありますか?

A. 意味があります。月1万円を年利5%で30年積み立てると、元本360万円が約832万円になります。大切なのは金額より「始めること」と「続けること」です。

Q. 積立NISAと新NISAは何が違いますか?

A. 旧・積立NISAは2023年末で新規購入が終了しました。現在は新NISAに引き継がれており、年間360万円まで非課税で投資できます。複利の力を最大限活かすなら、新NISAを使わない手はありません。

Q. 相場が下がっても続けるべきですか?

A. 長期投資の観点では、下がったときこそ安く買えるチャンスです。積立投資は「ドルコスト平均法」といって、価格が下がっている時期に多く口数を買えるため、長期的には有利に働きます。やめるタイミングが一番もったいない。

まとめ:複利は「続けた人だけが実感できる力」

- 複利=元本だけでなく、利益にも利益がつく仕組み

- 72の法則:年利5%なら約14年で資産が2倍になる

- 10年の差で最終資産に2,000万円以上の差が生まれる

- 私は月15万円×3年・540万円のタイミングで実感し始め、1,300万円超の今、資産所得が本格的に動き始めている

- 最大化する方法は「積み立て&再投資を長く途切れずに続けること」だけ

複利の力は、始めてすぐには感じられません。でも続けた先に、必ず景色が変わる瞬間が来ます。

その瞬間を一緒に迎えましょう。まずは一歩、始めることが全てです。

まずは何から始める?

複利の力を活かすには、非課税で長期運用できる新NISAの積立投資が最もシンプルです。

▼SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

▼関連記事

免責事項

当サイトに掲載している投資・資産形成・NISAに関する情報は、特定の金融商品の購入・売却を推奨するものではありません。投資には元本割れのリスクがあり、過去の運用実績は将来の成果を保証するものではありません。最終的な投資判断はご自身の責任において行っていただきますよう お願いいたします。また、当サイトはアフィリエイト広告を利用しています。

コメント