※この記事にはアフィリエイト広告が含まれます。

毎月、知らないうちに銀行手数料で損していませんか?

ATM手数料・振込手数料・キャッシュカードの管理…地銀やメガバンクをメインで使い続けているだけで、年間数千円〜数万円が静かに消えています。

私も4年前までそうでした。地銀2行・ゆうちょ・三菱UFJと4つの口座を持ちながら、給料日にはATMに並び、振り込みのたびに手数料を払い、「どの口座にいくらあるか」すら把握できていない状態でした。

それが住信SBIネット銀行1本に集約してから、手数料ゼロ・自動化・家計の見える化が一気に実現しました。

この記事では、4年間使い続けてわかったリアルなメリット・デメリットを本音でお伝えします。

この記事を書いた人

30代関西ママ。2022年から投資スタート。SBI証券でeMAXIS Slim S&P500とオールカントリーを積立中。現在の含み益+449万円、総資産2,000万円超。

SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

住信SBIネット銀行(dNEOBANK)とは?

住信SBIネット銀行は、住友信託銀行とSBIホールディングスが共同で設立したネット銀行です。現在はdNEOBANKとしてサービスを提供しています。

店舗を持たない分、手数料が安く、スマホだけで全ての操作が完結するのが特徴。特にSBI証券との連携が強く、投資をしている人・始めたい人にとっては一番相性のいい銀行です。

実際に使ってわかった!メリット5選

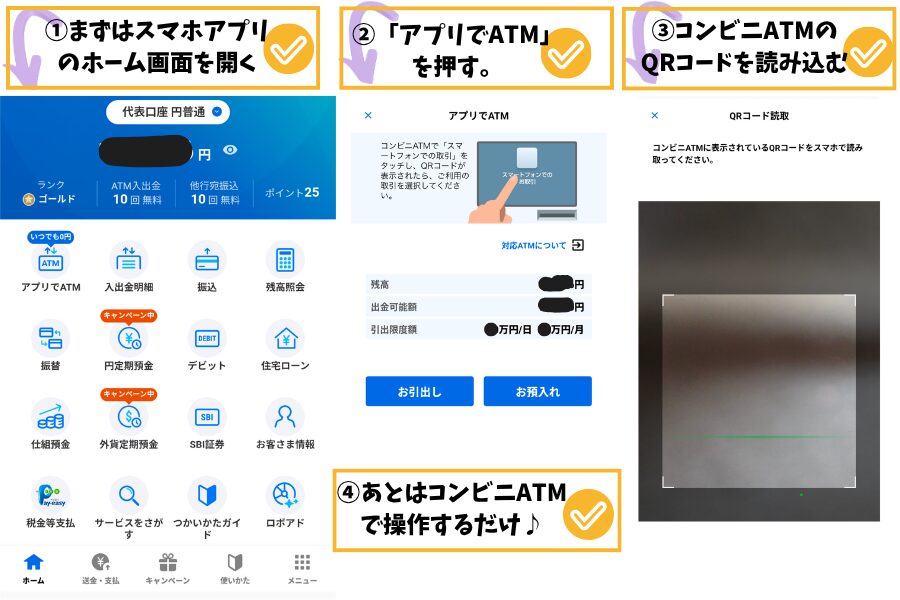

メリット① コンビニATMがスマホだけで使える・手数料無料

住信SBIネット銀行はキャッシュカードがいりません。

セブン銀行・ローソン銀行のATMでスマホアプリのQRコードをかざし、暗証番号を入力するだけで入出金ができます。財布にカードを入れておく必要がなく、スマホさえあればOK。

しかも、月に一定回数はATM手数料が無料。土日祝日も関係なく、近所のコンビニでいつでも引き出せます。

以前は「銀行が開いている平日の昼間」にしか手続きできなかったのが、今は24時間・365日、コンビニで完結します。

メリット② 振込手数料が無料・スマホから完結

住信SBIネット銀行なら、月に一定回数の振り込みが手数料無料。しかもスマホアプリから数分で完結します。

他の銀行の他行宛振込手数料と比べてみてください。

| 他行宛振込手数料 | |

|---|---|

| メガバンク(ネット) | 3万円未満:110円/3万円以上:220円 |

| 地銀(ATM) | 330円〜770円 |

| 住信SBIネット銀行 | 月数回まで無料 |

学費・保育園費・習い事の月謝…子育て中は振り込みの機会が意外と多いです。1回220円でも、年間10回振り込めば2,200円。塵も積もれば山となります。

今は自宅のソファに座ったまま、手数料ゼロで完了します。

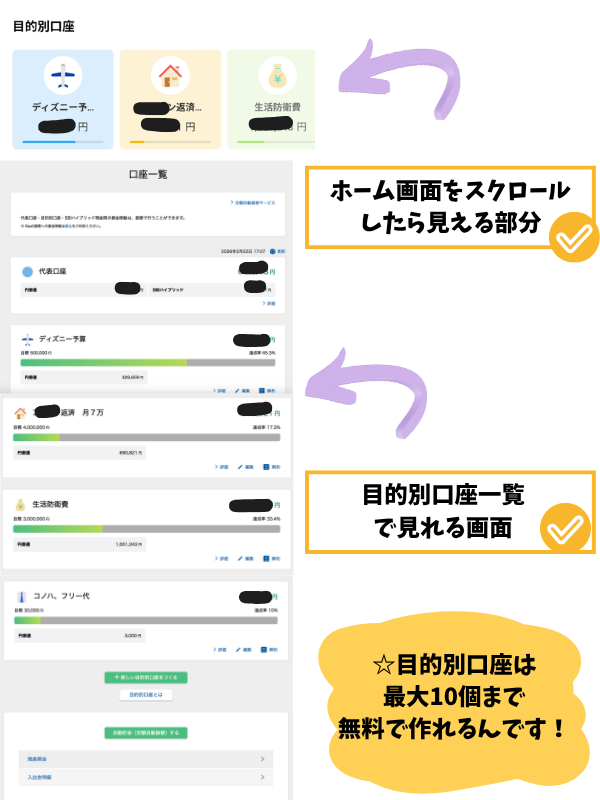

メリット③ 目的別口座で家計が「見える化」される

これが住信SBIネット銀行の最大の特徴だと思っています。

1つの口座の中に、目的別の「仮想口座」をいくつでも作れます。

私の使い方:

- 教育費口座:大学費用の現金積立用

- 旅行口座:家族旅行の積立

- 生活防衛費口座:いざというときのための備え

- 生活費口座:日々の支出用

それぞれに名前をつけて、毎月自動で振り分けられるので「旅行のお金が生活費に消えてしまった」という事態がなくなります。

目的別口座では目標金額を設定でき、今いくら貯まっているか金額と達成率が一目でわかります。「旅行用にあと〇万円!」と可視化されるので、貯蓄のモチベーションが続きます。家計管理に慣れてきたら、この仕組みが強力な味方になってくれます。

メリット④ 定額自動振り込みで「給料日の作業」がゼロになった

我が家は住宅ローンだけ地銀から引き落とされています。

以前は給料日にATMへ行って地銀口座に現金を入れるのが毎月の作業でしたが、住信SBIネット銀行の定額自動振り込みを設定してからはこの作業が完全になくなりました。

給料日の翌日に自動で指定の金額が振り込まれるよう設定するだけ。一度設定すれば、あとは何もしなくていいんです。

「給料日にATMに並ぶ」という作業が人生から消えた瞬間、毎月この時間と手間が無駄だったんだと気づきました。

メリット⑤ SBI証券との連携で投資がスムーズ

SBI証券で新NISAをやっている人には特におすすめです。

住信SBIネット銀行の「SBIハイブリッド預金」に入れておくと、SBI証券の口座に自動的に資金が移動し、積立投資の引き落としがスムーズになります。

別の銀行を使っていると「証券口座への入金」という手間が発生しますが、住信SBIネット銀行なら連携がスムーズで、手間ゼロで毎月の積立が続けられます。

さらに、住信SBIネット銀行のアプリからSBI証券の保有資産も確認できるので、銀行残高と投資資産を1つのアプリでまとめて把握できるのも大きなメリットです。

正直に言う。デメリットもあります

デメリット① ランク制度がわかりにくい

ATM手数料・振り込み手数料の無料回数は、利用状況によって変わる「スマートプログラム」というランク制度で決まります。

ランクは5段階ありますが、普通の使い方で目指すべきはシルバーです。

| ランク | ATM手数料無料 | 振込手数料無料 |

|---|---|---|

| プラチナVIP | 月20回 | 月20回 |

| VIP | 月15回 | 月15回 |

| ゴールド | 月10回 | 月10回 |

| シルバー | 月5回 | 月5回 |

| ベーシック | 月2回 | 月1回 |

シルバーになる条件⇩

- 残高50万円以上をキープ

- 給与受取口座に設定する

これだけでATM月5回・振込月5回が無料になります。ゴールド以上は残高100万円以上が必要なのでハードルが上がりますが、シルバーでも日常使いには十分です。何も設定しなくてもベーシック(ATM月2回・振込月1回無料)からスタートできます。

※住信SBIネット銀行・三井住友信託銀行宛の振込は全ランク無制限無料

ゴールド(残高100万円以上+以下の条件を2つ達成)でATM・振込が月10回無料になります。

- 給与・賞与・年金の受け取り

- 口座振替(引き落とし)が1件以上

- ミライノカード Travelers goldの契約

最もシンプルな組み合わせは「給与受取+口座振替1件以上」です。VIP(500万円以上)で月15回、プラチナVIP(1,000万円以上)で月20回無料になります。

デメリット② 実店舗がない

困ったときに窓口に行けません。全てアプリかWEBで解決する必要があります。とはいえ、4年間で「窓口に行きたい」と思ったことは一度もありませんでした。

他の銀行と比較してみた

| 住信SBIネット銀行 | 楽天銀行 | ゆうちょ | 地銀 | |

|---|---|---|---|---|

| ATM手数料 | 無料(回数制限あり) | 無料(回数制限あり) | 条件次第 | 有料 |

| 振込手数料 | 無料(回数制限あり) | 無料(回数制限あり) | 有料 | 有料 |

| スマホATM | ◎ | △ | × | × |

| 目的別口座 | ◎ | × | × | × |

| SBI証券連携 | ◎ | × | × | × |

| カード不要 | ◎ | × | × | × |

楽天銀行も優秀なネット銀行ですが、私にとってのマイナスポイントはカードを持つ必要があること。私はSBI証券を使っているので、連携の面でも住信SBIネット銀行に軍配が上がりました。

ゆうちょと三菱UFJは解約済み。ATMの行列・手数料・キャッシュカード所持…すべてがストレスでした。

こんな人に住信SBIネット銀行をおすすめします

次の1つでも当てはまるなら、今すぐ口座を開設した方がいいと思っています。

- SBI証券で新NISAをやっている・始めたい人

→ 連携しないと損しています。資金移動の手間が全然違います。 - 家計を目的別に管理したい人

→ 「なんとなく貯めている」から「目標金額に向けて貯めている」に変わります。 - 振り込みや引き出しのたびに手数料を払っている人

→ 年間でいくら払っているか計算してみてください。地味に痛い金額のはずです。 - 給料日にATMに並んでいる人

→ その時間、完全に無駄です。自動化で消せます。 - 銀行口座が3つ以上ある人

→ 管理するだけで脳のリソースを使っています。整理するだけで頭がスッキリします。

まとめ

住信SBIネット銀行に変えてから、私の家計管理はこう変わりました。

| 以前 | 今 |

|---|---|

| 給料日にATMに並ぶ | 定額自動振り込みで完全自動化 |

| 振り込みのたびに手数料 | 手数料ゼロ |

| どの口座にいくらあるか不明 | 目的別口座で達成率まで見える |

| 財布にカード複数枚 | スマホ1台で完結 |

| 銀行口座4つ | 実質1本に集約 |

銀行を変えるだけで、お金も時間も手間も節約できます。

「銀行なんてどこも同じでしょ」と思っていた4年前の私に教えてあげたい。同じじゃないよ、全然違うよ。

もし今、メガバンクや地銀をメインで使っているなら、一度だけ本気で見直してみてください。口座開設は最短翌日。あなたの家計管理が変わるきっかけになるかもしれません。

SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

免責事項

当サイトに掲載している投資・資産形成・NISAに関する情報は、特定の金融商品の購入・売却を推奨するものではありません。投資には元本割れのリスクがあり、過去の運用実績は将来の成果を保証するものではありません。最終的な投資判断はご自身の責任において行っていただきますよう お願いいたします。また、当サイトはアフィリエイト広告を利用しています。

コメント