※この記事にはアフィリエイト広告が含まれます。

「そもそもつみたて投資枠って何?成長投資枠って何?」

「2つあるって聞いたけど、違いがよくわからない」

「成長投資枠で何を買えばいいの?」

「つみたて投資枠と同じものを買っていいの?」

「そもそも成長投資枠って、私みたいな初心者には関係ない話?」

新NISAを始めたとき、私も全く同じ疑問を持っていました。

調べても出てくるのは難しい言葉ばかり。「成長投資枠は上場株式にも投資できます」と書いてあっても、「だから何?」という感じで、余計に混乱した記憶があります。

この記事では、投資歴4年・総資産2,000万円超の30代ママが、成長投資枠を実際にどう使ってきたかをリアルにお話しします。「難しそう」と感じている方ほど、読んでほしい内容です。

この記事を書いた人

30代関西ママ。投資歴4年。SBI証券でeMAXIS Slim S&P500・オールカントリーを積立中。新NISAはつみたて投資枠・成長投資枠の両方を活用。総資産2,000万円超。

私はSBI証券でeMAXIS Slim S&P500・オールカントリーを積立中。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

まず「2つの違い」をわかりやすく整理します

新NISAには「つみたて投資枠」と「成長投資枠」の2種類があります。最初に違いをざっくり理解しておきましょう。

シンプルに言うと、こういうイメージです。

- つみたて投資枠=「毎月コツコツ積み立て専用の枠」。金融庁がOKを出した安全性の高い投資信託しか買えない代わりに、初心者でも安心して使えます。

- 成長投資枠=「自由度が高い枠」。積立も一括投資もできて、個別株まで買えます。とはいえ、難しく考えなくて大丈夫。つみたて投資枠と同じインデックス投資信託も買えるので、初心者でも安心して使えます。

表を見ると難しそうに見えますが、大事なポイントは2つだけです。

ポイント① 成長投資枠でもインデックス投資信託が買えます

「成長投資枠=株の売り買いをする上級者向けのもの」と思っていませんか?

私も最初そう思っていました。でもこれは完全な誤解です。

私が買っているのはeMAXIS Slim S&P500とeMAXIS Slim オールカントリーという2つの投資信託です。

- eMAXIS Slim S&P500:アメリカの優良企業500社にまとめて投資できる商品

- eMAXIS Slim オールカントリー:世界約50カ国・約3,000社にまとめて投資できる商品

どちらも手数料が業界最安水準で、長期投資に最も向いているインデックス投資信託です。この2つは成長投資枠で問題なく購入できます。

「じゃあ2つの違いって何?」と思いますよね。一番の違いは投資方法の自由度です。つみたて投資枠は「毎月コツコツ積立」しかできませんが、成長投資枠は「まとまったお金を一度に投資する(一括投資)」こともできます。

投資界隈では「年始に一括投資した方が得か?毎月積立の方がいいか?」という論争がよくあります。理論上は年始一括投資の方が複利効果が高く、長期的なリターンも大きくなりやすいとされています。ただ、一度に大きな金額を投資するメンタル的なしんどさや、タイミングによっては大きく下落するリスクもある。どちらにも一長一短があり、正解は人それぞれです。ただ成長投資枠があることで「一括投資したい」と思ったときに選択肢が生まれます。

▼一括投資vs積立投資、どちらが自分に合うか気になる方はこちら

▼この2銘柄を選んだ理由はこちらで詳しく解説しています

ポイント② 年間360万円は上限であって、義務ではありません

「年間360万円も投資できるお金なんてない…」と思った方、安心してください。

360万円はあくまで上限の話。月3万円でも月5万円でも、自分が無理なく続けられる金額で全く問題ありません。成長投資枠を使わずにつみたて投資枠だけ使っても、何も問題ありません。

私も最初は月3万円からのスタートでした。

私が成長投資枠でインデックス投資信託を買っていた理由

新NISA開始後しばらく、私は成長投資枠でもつみたて投資枠と全く同じインデックス投資信託(eMAXIS Slim S&P500・オールカントリー)を買っていました。

理由は2つ。

理由① 特定口座の資産を新NISAに移したかった

旧NISA時代から特定口座(税金がかかる普通の投資口座)で運用していた資産がありました。新NISAは運用益が非課税なので、できれば新NISAの枠で運用したい。

でも新NISAには年間360万円という上限があります。特定口座の資産を一度に全部移すことはできないので、成長投資枠を使って2年かけて少しずつ移していきました。

具体的な流れはこうです:

- 特定口座のインデックス投資信託を売却(このとき約20%の税金がかかります)

- 売ったお金で成長投資枠から同じインデックス投資信託を購入

一括で投資できる成長投資枠があったからこそ、スムーズに移管できました。

💡 余裕資金がある人へのワンポイント

特定口座の売却と成長投資枠での購入を同じ日に行うと、値動きの影響を受けずに同じ金額で乗り換えられます。売ってから買うまでに日数が空くと、その間に価格が変わってしまうことも。余裕資金がある場合は、売却と同時に購入するのがおすすめです。

理由② つみたて投資枠120万円を超えて投資したかった

積み立てを続けながら、「いずれまとめて投資に回そう」と貯めていた現金がありました。これを成長投資枠でまとめて投資しました。

そもそもつみたて投資枠は年間120万円が上限です。それ以上投資したいときは、成長投資枠を使うしかありません。

たとえば年間180万円投資したい場合⇩

- つみたて投資枠:120万円(月10万円)

- 成長投資枠:残り60万円

このように、つみたて投資枠120万円を超えて投資したいときに成長投資枠が活躍します。 私も積立額が増えてきたタイミングで、自然と成長投資枠を使うようになりました。

総資産2,000万円になって、初めて成長投資枠で高配当株を買った

今年、総資産が2,000万円に到達したタイミングで、初めて成長投資枠で日本の高配当株を約50万円分購入しました。

インデックス投資での毎月積立は今まで通り継続しながら、ひとまず余力の50万円を高配当株に振り向けた形です。

なぜ高配当株を買おうと思ったの?

正直に言うと、あるとき「あ、老後のお金はもう足りるかもしれない」と気づいたんです。

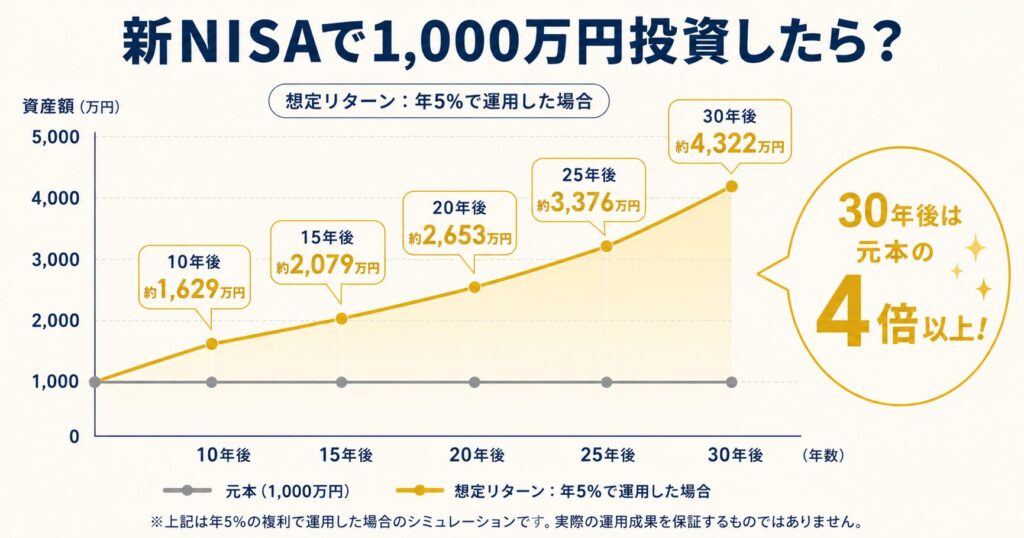

新NISAの投資額が1,000万円を超えたころ、ふと計算してみました。

📊 新NISA投資額1,000万円・追加投資なし・年利5%で運用すると?⇩

※実際の運用成果を保証するものではありません。

追加投資ゼロでも、20年後に約2,653万円。

「あれ、もう老後資金の目標額に届くんじゃない?」

そう気づいたとき、肩の荷がスッと降りた感覚がありました。老後のお金はインデックス投資に任せておけばいい。あとは複利が勝手に増やしてくれる。

だとしたら、これ以上老後のために積み上げ続けるより、今の生活も豊かにしたい。

そこで目を向けたのが高配当株でした。

インデックス投資は売るまで現金になりません。でも高配当株なら、積立を続けながら定期的に配当金が入ってきます。その配当金を旅行代や家族との外食代に使えたら、投資しながら今の生活も豊かにできる。それが高配当株を始めた理由です。

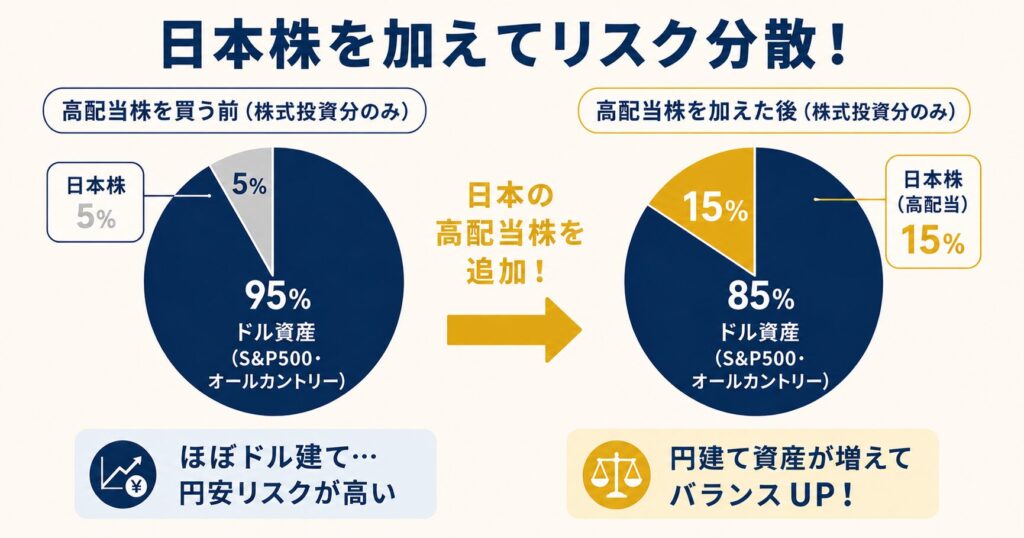

なぜ日本株にしたの?

私の投資資産のほとんどはS&P500・オールカントリーなので、実質ほぼドル建てです。ドルは円に換えないと使えないので、日常の「ちょっとした贅沢」に使いにくい。

日本株の高配当株なら配当金が円で振り込まれるので、そのままスッと使えます。しかも、

- ドル資産に偏りすぎたポートフォリオのリスク分散になる

- 円安が進んでも日本株の配当金は影響を受けにくい

配当金のイメージをもう少し具体的にお伝えすると、日本の高配当株は年2〜4回、円で口座に直接振り込まれます。「気づいたらお金が増えてた」という感覚で、積立を続けながら自然と現金収入が得られるのが魅力です。

まだ50万円分の少額ですが、これから少しずつ買い増していく予定です。

結局、成長投資枠では何を買えばいい?

状況別にまとめました。自分に当てはまるものを参考にしてください😃

| あなたの状況 | 成長投資枠のおすすめの使い方 |

|---|---|

| 投資初心者・まず始めたい | つみたて投資枠だけでOK。焦って成長投資枠を使う必要なし |

| 特定口座の資産を新NISAに移したい | 成長投資枠でインデックス投資信託を一括購入 |

| つみたて投資枠120万円を超えて投資したい | 成長投資枠でインデックス投資信託を追加購入 |

| まとまった現金を一括投資したい | 成長投資枠で一括投資 |

| 配当金を生活費の足しにしたい | 成長投資枠で高配当株・高配当ETF(※資産が増えてきてから挑戦でOK) |

| 資産が増えてリスク分散したい | 成長投資枠で日本株・債券など(※投資に慣れてから。最初は不要) |

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

まとめ:成長投資枠は「慣れてから使う枠」でいい

新NISAを始めたばかりの方に伝えたいことは一つだけです。

最初はつみたて投資枠だけで十分です。

成長投資枠は、投資に慣れてきて「もっと活用したい」と思ったときに使えばいい。焦って使う必要はありません。

私自身、新NISAを始めて1年以上経ってから、ようやく成長投資枠の活用法がわかってきました。最初から完璧に使いこなそうとしなくていい。まずはつみたて投資枠でコツコツ積み立てて、投資することに慣れることが大切です。

そして資産が増えてきたとき、「老後のお金はもう心配ない」と気づいたら、成長投資枠で新しい投資の楽しみ方を探してみてください。私にとってそれが高配当株でした。

まずはつみたて投資枠からスタートするなら、SBI証券がおすすめです。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

▼新NISAの始め方・含み益+449万円の実績はこちら

▼資産形成の全体的な順番はこちら

免責事項

当サイトに掲載している投資・資産形成・NISAに関する情報は、特定の金融商品の購入・売却を推奨するものではありません。投資には元本割れのリスクがあり、過去の運用実績は将来の成果を保証するものではありません。最終的な投資判断はご自身の責任において行っていただきますよう お願いいたします。また、当サイトはアフィリエイト広告を利用しています。

コメント