※この記事にはアフィリエイト広告が含まれます。

「奨学金があるから大学は何とかなる」

そう思っていませんか?

実は私もそうでした。奨学金=国が助けてくれる制度、くらいのイメージで、深く考えたことがありませんでした。

でも調べてびっくり。奨学金は借金です。しかも、子どもが社会に出た瞬間から返済がスタートする。

ここで一度、考えてみてください。

子どもに借金を背負わせて、社会に出させていいのか。親として。

子どもは自分で望んで生まれてきたわけではありません。産んだのは親です。その子どもの教育費を準備できなかったツケを、子ども自身に借金として背負わせる。それは親の責任を子どもに押しつけることではないでしょうか。

「奨学金があるから大丈夫」は、親の都合のいい言い訳かもしれない。そう気づいたとき、私は本気で教育費の準備を始めました。

「知っていれば、もっと早く動いたのに」と後悔する前に、今日この記事を読んでください。

この記事を書いた人

30代関西ママ。2022年から投資スタート。SBI証券でeMAXIS Slim S&P500とオールカントリーを積立中。現在の含み益+449万円、総資産2,000万円超。

▼SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

奨学金は「給付」ではなく「借金」

奨学金には大きく2種類あります。

【奨学金の種類】

| 種類 | 内容 | 返済 |

|---|---|---|

| 給付型 | もらえるお金 | 不要 |

| 貸与型(第一種) | 借りるお金・無利子 | 必要 |

| 貸与型(第二種) | 借りるお金・有利子 | 必要 |

給付型は返済不要ですが、対象者は非常に限られています。成績・家庭の収入など厳しい条件があり、誰でももらえるわけではありません。

多くの大学生が使っているのは貸与型、つまり借金です。日本学生支援機構のデータでは、奨学金を利用する大学生の約半数が貸与型を使っています。

「うちの子は給付型をもらえるはず」と思っていても、実際にもらえる保証はありません。「奨学金=借金かもしれない」という前提で、今から準備することが大切です。

知らない人が多い!奨学金の金利が決まるタイミング

ひとつ質問です。

奨学金の金利が決まるのは、いつだと思いますか?

「入学して申し込んだとき」と答えた方、実は違います。

正解は「卒業して、貸与が終了した時点」です。

つまりこういうことです。

入学時:「今は金利が低い。大丈夫!」と思い込み、借りる

卒業時:その時点の金利が適用される

返済開始:いくら払うのか、借りた時点では誰もわからない

さらに2つの方式から選ぶ必要があります。

【金利の方式】

| 方式 | 内容 |

|---|---|

| 利率固定方式 | 卒業時の金利が返済完了まで固定 |

| 利率見直し方式 | 約5年ごとに金利が見直される |

どちらも上限は年3%。現在の金利上昇トレンドが続けば、上限に近づく可能性もあります。

在学中は無利子ですが、卒業した瞬間から金利がかかり始めます。

そして今、日本は金利上昇の時代に入っています。

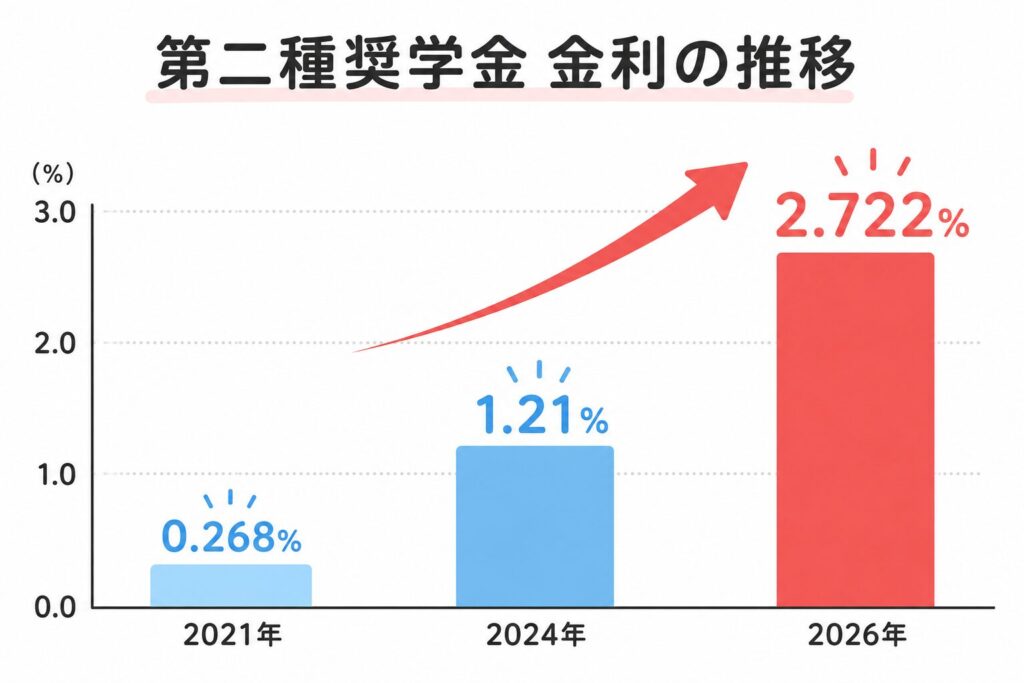

【第二種奨学金 金利の推移】

わずか5年で約10倍になりました。

これが何を意味するか。

子どもが今年入学したとして、卒業する4年後の金利がいくらになっているか、誰にもわからないのです。

金額がわからないまま480万円の借金をする。返済総額がいくらになるかわからないまま、社会に出る。

住宅ローンや車のローンなら「金利〇%で月々〇万円」と事前に確認して契約しますよね。でも奨学金は、借りる時点では最終的な返済額が確定しない。これが奨学金の、一番怖いところです。

金利が上がると返済額はいくらになる?

では2026年現在の金利2.722%で計算してみましょう。

【月10万円を4年間借りた場合(2026年現在)】

| 項目 | 金額 |

|---|---|

| 借入総額 | 480万円 |

| 利子(年利2.722%・20年返済) | 約142万円 |

| 返済総額 | 約622万円 |

| 月々の返済額 | 約2.6万円 |

| 返済期間 | 最長20年 |

借入480万円が、返済総額622万円になります。利子だけで142万円です。

社会人1年目から毎月2.6万円が消える。それが20年間続きます。

しかも上限は年3%。まだ上がる余地があります。「低金利だから大丈夫」は、もう通用しない時代です。

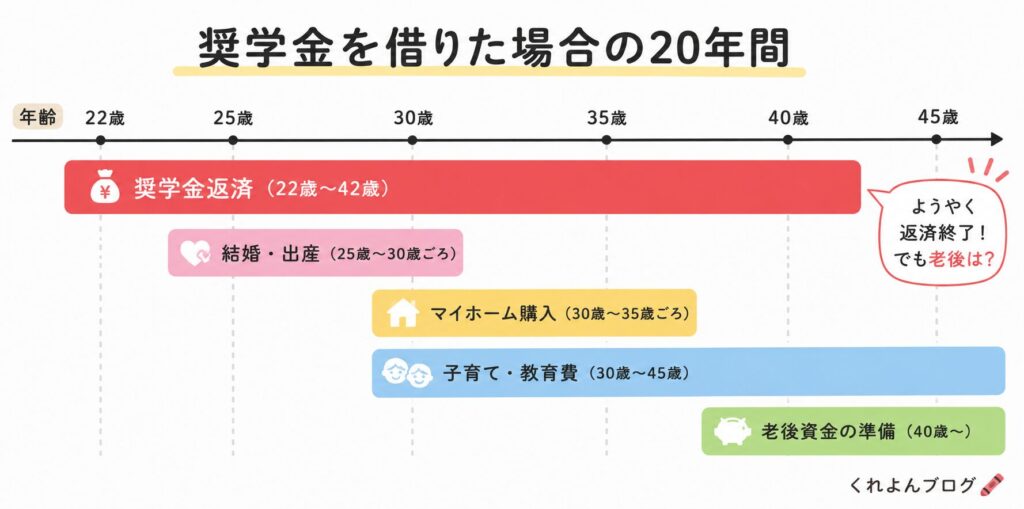

奨学金が子どもの人生に与える影響

借金を背負った状態で社会に出ると、何が起きるのか。

結婚に影響する

平均的な奨学金の借入総額は約310万円。2026年現在の金利(2.722%)で20年かけて返済すると、返済総額は約402万円になります。

もし夫婦2人とも奨学金があれば、結婚スタート時点で約804万円の借金を抱えることになります。

実際に「奨学金があることを交際相手に打ち明けたら別れた」というケースも珍しくありません。

マイホームに影響する

住宅ローンの審査では、奨学金の返済も「借金」として計算されます。毎月の返済額が多いほど、借りられる住宅ローンの額が減ります。

子育てに影響する

自分が奨学金を返済しながら、子どもの教育費も準備しなければならない。この二重の負担が家計を直撃します。

老後資金が準備できない

奨学金の返済が終わるのは、最長で20年後。40代になってようやく返済が終わったとき、今度は老後資金の準備が待っています。でも20代・30代という複利の恩恵が一番大きい時期を、奨学金返済に使ってしまった。取り戻せない時間のロスです。

さらに30代・40代は、自分の子どもの教育費を準備する時期でもあります。

奨学金を返しながら、老後資金を積み立てながら、子どもの教育費も準備する。この三重苦が家計を直撃します。

そして教育費が準備できなければ、子どももまた奨学金を借りることになる。奨学金の連鎖が、世代をまたいで繰り返されるのです。

「自分が奨学金で苦労したから、子どもには同じ思いをさせたくない」と思っていても、教育費の準備ができていなければ、また同じことが繰り返されます。

奨学金の連鎖は、準備しない限り止まりません。結婚・マイホーム・子育て・老後。人生の全ステージに奨学金の影が落ちるのです。

その連鎖を断ち切るのが、今日からの教育費準備です。

だから私は今から教育費を投資で準備している

奨学金の現実を知ったとき、私は「子どもに借金を背負わせたくない」と強く思いました。

でも教育費は大きい。

【幼稚園〜高校までの学習費総額】

(学校教育費+給食費+塾・習い事など学校外費用の合計)

| 区分 | 総額 |

|---|---|

| すべて公立 | 約596万円 |

| すべて私立 | 約1,976万円 |

※文部科学省「令和5年度子供の学習費調査」より

これだけでも大きいですが、本当の敵は大学費用です。

【大学4年間にかかる費用の目安】

| 区分 | 学費(4年) | 一人暮らし生活費(4年) | 合計 |

|---|---|---|---|

| 国公立 | 約243万円 | 約632万円 | 約875万円 |

| 私立文系 | 約411万円 | 約632万円 | 約1,043万円 |

| 私立理系 | 約542万円 | 約632万円 | 約1,174万円 |

※生活費は全国大学生協連調査の月平均13.2万円をもとに試算/学費は文部科学省データより

一人暮らしになると、学費だけで考えると大きく見誤ります。大学4年間で1,000万円超えも珍しくありません。

しかも子どもが「どの大学に行きたいか」は、親が決められません。子どもの選択肢を狭めないために、できるだけ多く準備しておくことが親の役目だと思っています。

だから選んだのがインデックス投資+児童手当の積立です。

月3万円の積立+児童手当で、いくら貯まる?

難しいことは何もありません。毎月3万円をインデックス投資に積み立て+児童手当(月1万円)を投資に回す。これだけです。

※すべてを投資に回すのではなく、緊急用の現金も確保しながらリスク分散するのが基本です。詳しくは下記の記事で解説しています。

【月4万円・年利5%で積み立てた場合のシミュレーション】

| 積立期間 | 積立総額 | 運用後の金額 |

|---|---|---|

| 10年 | 約480万円 | 約621万円 |

| 15年 | 約720万円 | 約1,023万円 |

| 18年 | 約864万円 | 約1,306万円 |

※年利5%・複利計算。投資には元本割れのリスクがあります。

18年積み立てれば、1,300万円超えの試算です。私立理系・一人暮らしでも十分対応できる金額です。

早く始めるほど、複利の力で資産が育ちます。奨学金という借金の連鎖を断ち切るために、今日が一番早いスタートの日です。

▼教育費の準備方法について詳しくはこちらの記事をどうぞ。

まとめ:奨学金に頼らないために、今日から動こう

この記事でお伝えしたことをまとめます。

- 奨学金の多くは返済が必要な借金

- 金利は卒業時に決まる。借りる時点では返済総額がわからない

- 金利は上昇中。月10万円×4年間借りると返済総額は約622万円以上になる可能性も

- 奨学金は結婚・マイホーム・子育て・老後、人生の全ステージに影響する

- 「奨学金があるから大丈夫」ではなく、今から教育費を準備することが子どもへの最大のプレゼント

最後に、この記事を読んでくれたあなたへ。

「うちはまだ子どもが小さいから」「投資なんて難しそう」と思っていませんか?

私もそうでした。でも始めてみると、難しくありません。毎月少額を積み立てて、あとはほったらかし。それだけで、お金が少しずつ育っていきます。

子どもはいつか必ず大きくなります。その日が来たとき、「準備しておいてよかった」と思えるか、「もっと早く始めればよかった」と後悔するか。

その分岐点は、今日です。

▼SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

▼この記事を読んだら次はこちら

免責事項

当サイトに掲載している投資・資産形成・NISAに関する情報は、特定の金融商品の購入・売却を推奨するものではありません。投資には元本割れのリスクがあり、過去の運用実績は将来の成果を保証するものではありません。最終的な投資判断はご自身の責任において行っていただきますよう お願いいたします。また、当サイトはアフィリエイト広告を利用しています。

コメント