※この記事にはアフィリエイト広告が含まれます。

「新NISAって、毎月積み立てるものじゃないの?」

「まとまったお金があるんだけど、一度に全部入れていいの?」

「毎月コツコツと?まとめてドン?どっちがいいの??」

投資を始めると必ず出てくる「一括 vs 積立」論争。ネットで調べると「一括の方が理論上有利」「でも初心者は積立が安心」という情報が飛び交っていて、余計に迷いますよね。

この記事では、旧NISAから投資を始めて約4年・総資産2,000万円超の30代ママが、実際にどんな選択をしてきたかをリアルにお話しします。

この記事を書いた人

30代関西ママ。投資歴4年。SBI証券でeMAXIS Slim S&P500・オールカントリーを積立中。新NISAはつみたて投資枠・成長投資枠の両方を活用。総資産2,000万円超。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

そもそも「一括投資」と「積立投資」って何が違うの?

まずここから整理しましょう。

一括投資とは?

まとまったお金を一度にドンと投資する方法です。「100万円を今日全部投資する」「ボーナス50万円をまとめて投資する」というイメージです。

積立投資とは?

毎月決まった金額をコツコツ継続して投資する方法です。「毎月3万円ずつ積み立てる」「毎月5万円を自動で投資する」というイメージです。

どちらも同じインデックス投資信託を買う行為。違うのは「いつ・どのくらいの金額を投資するか」だけです。

| 一括投資 | 積立投資 | |

|---|---|---|

| 投資タイミング | 好きなときに一度に | 毎月決まった日に自動 |

| 必要なお金 | まとまった資金が必要 | 少額からOK |

| 値動きの影響 | タイミングで大きく変わる | 平均化される |

| 向いている人 | ある程度慣れた人・まとまった資金がある人 | 初心者・毎月コツコツ派 |

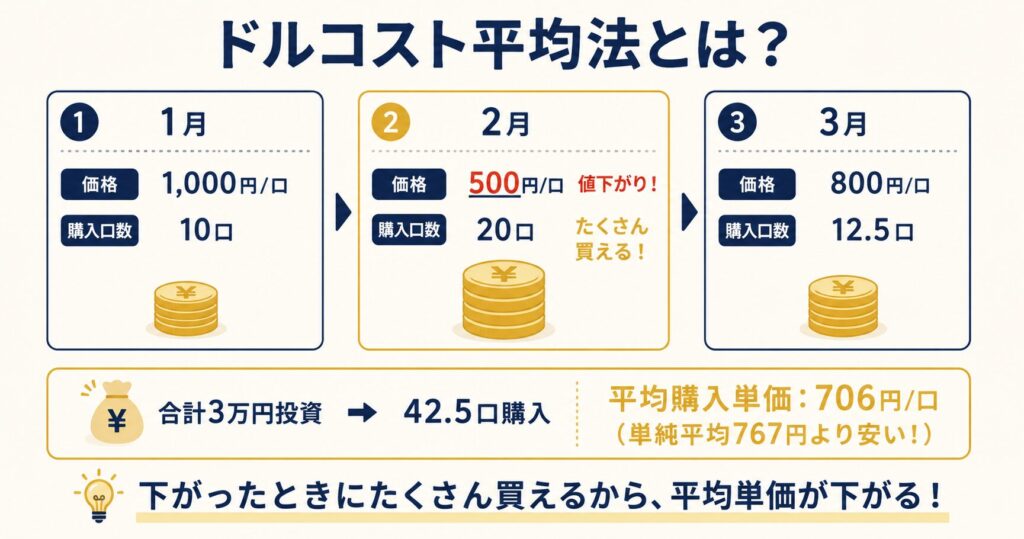

積立投資が強い理由:ドルコスト平均法とは?

積立投資の最大の強みは「ドルコスト平均法」という効果です。難しそうな名前ですが、仕組みはシンプルです。

毎月1万円を積み立てる場合の例⇩

| 月 | 価格 | 購入できる口数 |

|---|---|---|

| 1月 | 1,000円/口 | 10口 |

| 2月 | 500円/口 | 20口 |

| 3月 | 800円/口 | 12.5口 |

| 合計 | ― | 42.5口(3万円投資) |

↑3ヶ月間で合計3万円を投資して、42.5口買えました。

1口あたりの平均購入単価は706円。

単純に3ヶ月の価格を平均すると767円なのに、積み立てることで61円も安く買えたことになります。

「価格が下がったときに多く買えるから、平均単価が自然と下がる」——これがドルコスト平均法の力です。

価格が下がったときに自動的にたくさん買えるので、平均購入単価が下がります。つまり「相場が下がっても焦らなくていい。むしろ安く買えるチャンス」という考え方ができるようになります。毎月同じ金額を積み立て続けるだけで、この効果が自動的に働きます。

【結論】理論上は一括投資が有利。でも初心者はまず積立から

先に答えをお伝えします。

理論上は、年始一括投資の方が複利効果が高く、長期リターンも大きくなりやすいとされています。1月1日にまとめて投資した方が、12月まで毎月少しずつ投資するより有利になりやすいのです。

ただし、これはあくまで「長期的な平均」の話。

- 一括投資した直後に暴落したら?→ 大きなマイナスからスタートすることになる

- 積立なら?→ 下がったタイミングでも買い続けるので、平均購入単価が下がる

どちらが正解かはそのときの相場次第で、誰にも予測できません。

だから私の結論はこうです。

「まとまった資金があって投資に慣れているなら一括。初心者はまず積立から始めて、慣れてきたら一括も取り入れる」

「一括投資が有利」を示すデータ

これは感覚の話ではなく、データでも裏付けられています。

米国の大手資産運用会社バンガードの調査によると、過去の市場データで一括投資と積立投資を比較した結果、約3分の2のケース(68%)で一括投資の方がリターンが高かったとされています。(米国・英国・オーストラリアの市場データより)

なぜかというと、市場は長期的に右肩上がりの傾向があるから。早く投資するほど、値上がりの恩恵を長く受けられます。

つまりこういうことです⇩

- 相場が右肩上がりの年 → 一括投資が有利

- 相場が下落した年 → 積立投資が有利

- どうなるかは誰にも予測できない

だからこそ「自分が続けられる方法」を選ぶことが、最終的には一番大切です。

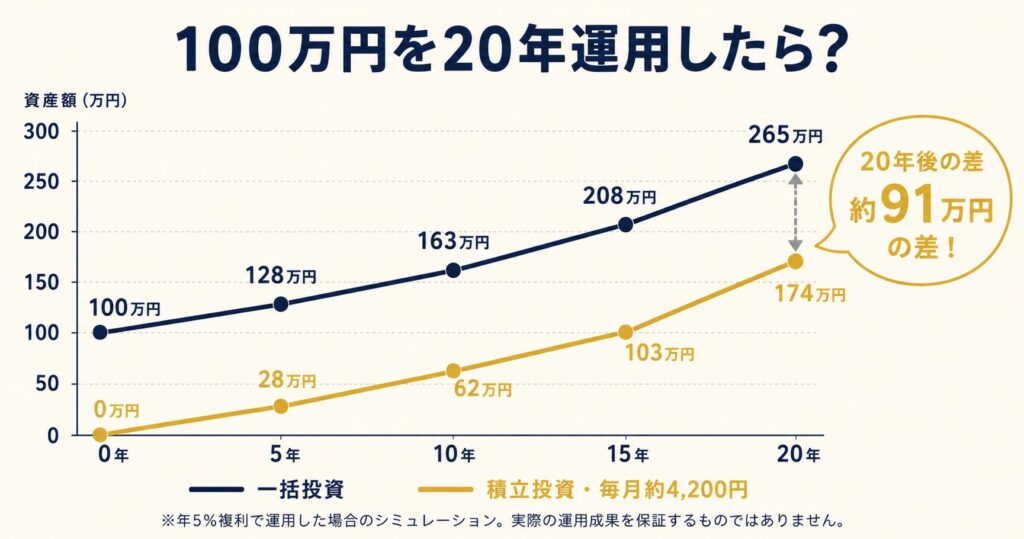

【シミュレーション】100万円を20年運用したら?

同じ100万円でも、一括の方が約90万円多くなる計算です。これが「理論上は一括有利」と言われる理由です。ただし、これは「ずっと右肩上がりだった場合」の話。実際の相場には上下があります。

※年5%は過去のS&P500の平均リターンを参考にしたシミュレーションです。将来の運用成果を保証するものではありません。

【制度面】新NISAで一括投資・積立投資はどうやって使い分ける?

新NISAには「つみたて投資枠」と「成長投資枠」の2つがあります。どちらの投資方法を選ぶかによって、使える枠が変わります。

つみたて投資枠(年間120万円まで)

→ 積立投資のみ。一括投資はできないのがルールです。

成長投資枠(年間240万円まで)

→ 積立も一括もどちらもOK。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間上限 | 120万円 | 240万円 |

| 一括投資 | ❌ できない | ✅ できる |

| 積立投資 | ✅ できる | ✅ できる |

最強の組み合わせはこれ!

- つみたて投資枠:毎月自動積立でほったらかし

- 成長投資枠:ボーナスや臨時収入・年始のまとまった資金で一括投資

両方合わせて年間360万円まで非課税で投資できます。

【私の体験談】積立だけから年始一括投資へ変わった経緯

・旧NISA1年目:まず積立だけで慣れた

旧積立NISAを始めた最初の1年は、月3万円の積立だけ。投資そのものに慣れることを優先しました。最初のころは毎日スマホで評価額をチェックしては「増えた!」「減った…」と一喜一憂する日々。「毎月引き落とされてるな」くらいの感覚でドキドキしながら見守るのが精一杯でした。

・旧NISA2年目:投資に慣れて初めての一括投資

投資に慣れてきた2年目、初めて100万円を年始に一括投資しました。

1年間積立を続けたことで、相場の上下に一喜一憂しなくなり、投資そのものへの恐怖心が薄れていました。さらに自分なりにドルコスト平均法や一括投資のメリットを調べて「理論上は一括の方が有利になりやすい」と納得できたからこそ、踏み切れた決断でした。

また積立も継続しながら、「まとまったお金も投資できた」という達成感がありました。知識と経験が自信につながり、自然と次のステップに進めたという感じです。

・2024年(新NISA開始):240万円を年始一括 + 積立継続

新NISAがスタートした2024年、成長投資枠で240万円を年始に一括投資しました。これは特定口座で運用していた資産を新NISA口座に移管したもの。非課税で運用できる新NISAにできるだけ早く移したかったからです。

・2025年:同じく240万円を年始一括 + 積立継続

2025年も同様に、特定口座から新NISA口座へ240万円を移管しながら年始一括投資。積立も続けています。

⭐︎この4年間で学んだこと

最初から一括投資をしていたら、おそらく怖くて続けられなかったと思います。積立で「投資に慣れる→資産が増えていくのを実感する→一括投資への心理的ハードルが下がる」という順番が、私にはちょうど良かったです。

【状況別】あなたはどのパターン?

パターン①:投資初心者・月数万円の予算がある

→ つみたて投資枠で積立一本からスタート

まずは積立だけで十分です。毎月自動で引き落とされる仕組みを作ってしまえば、あとはほったらかしでOK。1年続けて「投資って意外と怖くない」と感じてから次のステップを考えましょう。

パターン②:ボーナスや臨時収入がある

→ つみたて枠で毎月積立 + 成長枠でボーナス一括投資

毎月の積立は自動化して、ボーナスが入ったタイミングで成長投資枠に一括投資するのが理想的な組み合わせです。

パターン③:特定口座から新NISAに資産を移したい

→ 成長投資枠で一括投資が効率的

特定口座の資産を売却して新NISA口座で買い直す場合、成長投資枠の一括投資が便利です。私もこの方法で2024年・2025年と240万円ずつ移管しました。

パターン④:まとまった現金(貯金)を投資に回したい

→ 成長投資枠で一括投資

一度に全額入れるのが怖ければ、数回に分けて入れるのもアリです。

パターン⑤:資産が増えて配当金も欲しくなってきた

→ 成長投資枠で高配当株も選択肢に

積立は続けながら、配当金で日常を少し豊かにする戦略です。

▼高配当株についてはこちらの記事で詳しく解説しています

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

まとめ:迷ったらまず積立。慣れたら一括も取り入れよう

「一括 vs 積立」論争に、絶対的な正解はありません。大切なのは「自分が続けられる方法を選ぶこと」です。

私がおすすめする順番はこうです。

- まず1年は積立だけで投資に慣れる

- 慣れてきたらボーナスや臨時収入で一括投資を取り入れる

- 資産が増えてきたら年始一括投資も視野に入れる

「完璧なタイミング」を待っていると、一生始められません。今日始めることが、一番の正解です。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

▼新NISAの始め方・含み益+449万円の実績はこちら

▼成長投資枠の使い方はこちら

免責事項

当サイトに掲載している投資・資産形成・NISAに関する情報は、特定の金融商品の購入・売却を推奨するものではありません。投資には元本割れのリスクがあり、過去の運用実績は将来の成果を保証するものではありません。最終的な投資判断はご自身の責任において行っていただきますよう お願いいたします。また、当サイトはアフィリエイト広告を利用しています。

コメント