※本記事にはプロモーション(広告)が含まれています。

「NISAを始めたけど、いつ売ればいいの?」

NISAをどうやって始めるか、何を買えばいいかの情報はたくさんあります。でも「いつ・どうやって売るか」を具体的に解説している記事は意外と少ないです。

投資は「買う」だけで終わりではありません。出口戦略(いつ・どのくらい・どうやって売るか)まで考えて、はじめて完成します。この記事では、投資歴4年・資産2,000万円超の私が実際に決めている出口戦略を、正直にリアルに公開します。

この記事を書いた人

30代関西ママ。投資歴4年。SBI証券でeMAXIS Slim S&P500・オールカントリーを積立中。小1女の子のママ。夫婦共働き。総資産2,220万円・NISA1,443万円。サイドFIRE目標5,000万円。

そもそも出口戦略って何?

出口戦略とは、増やした資産をどう使うかの計画のことです。

具体的には↓

- いつ売るか(老後?教育費が必要な時?)

- どのくらい売るか(全額?一部?)

- どうやって売るか(一括?毎月少しずつ?)

これを事前に決めておかないと、「株価が下がったら怖くて売れない」「逆に上がったら欲が出て売れない」というよくある失敗につながります。

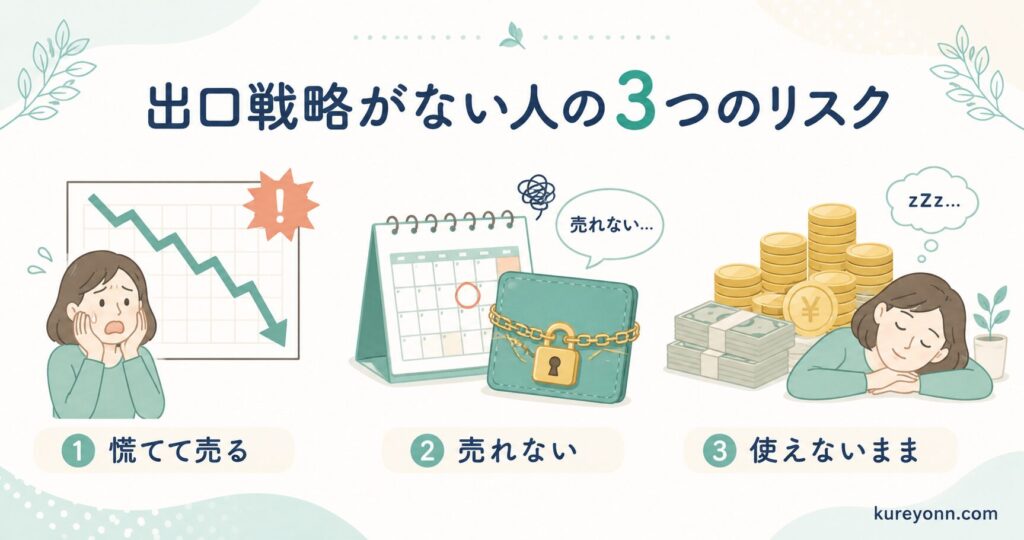

出口戦略を考えていない人の3つのリスク

① 暴落時に慌てて売ってしまう

出口のイメージがないまま投資を続けていると、株価が下落した時に「早く売らなきゃ!」と焦って売ってしまいがちです。長期投資では「暴落は一時的なもの」と頭ではわかっていても、心が追いつかないんです。

例: 2024年8月の急落で「もうダメだ」と売ってしまった人が続出しました。でも翌月にはほぼ回復。「老後まで売らない」と決めていた人は何もせずに待てたんです。

▼私自身も含み益が一時的に大きく減った経験があります。それでも売らなかった理由はこちら↓

② お金が必要な時に売れない

「もう少し増えてから売ろう」と思い続けて、実際に必要な時期が来ても売れない、というケースも多いです。

例: 子どもの大学入学金の支払い期限が迫っているのに、「今は株価が安い、もったいない」と思って売れず、結局貯金を崩すことに…という話はよく聞きます。

③ 使わないまま一番お金持ちで死ぬ

「もっと増えてから使おう」が続いた先に、実は一番怖いリスクがあります。

例: 老後になっても「まだ減らしたくない」「株価が下がってるから売れない」と思い続けて、結局ほとんど使えないまま亡くなるケース。亡くなる直前が一番資産が多い、なんて笑えない話です。

お金は増やすことが目的じゃなく、使うために増やしています。 出口を決めていないと、増やすことだけが目的になってしまいがちです。

「目的別に出口を決める」が正解

私が出口戦略を考える上で一番大切にしているのは、「何のために投資しているか」によって出口を変えるということです。

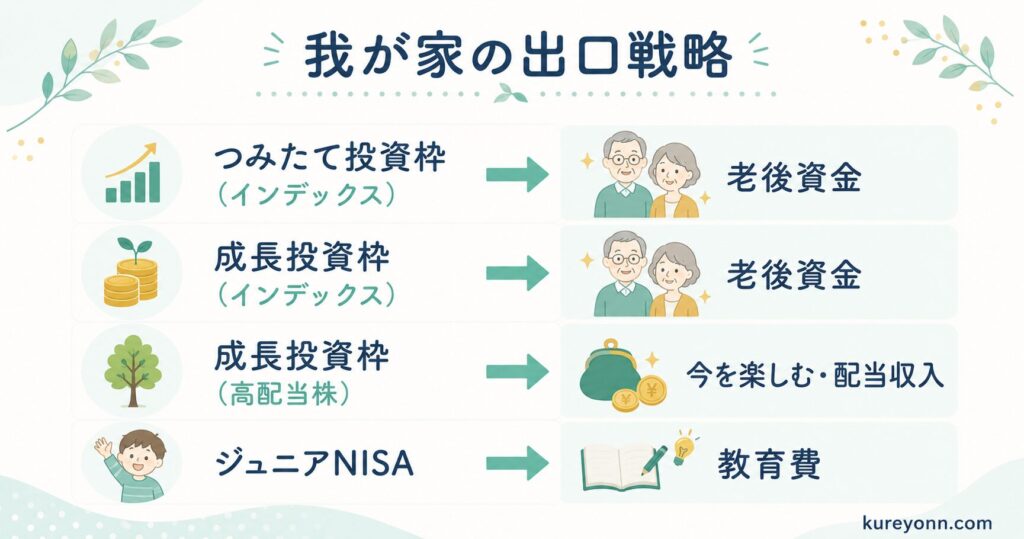

NISAにはもともと「つみたて投資枠」「成長投資枠」と種類があります。我が家ではその枠と投資先ごとに目的を決めて管理しています。

- つみたて投資枠(インデックス) → 老後資金

- 成長投資枠(インデックス) → 老後資金

- 成長投資枠(高配当株) → 配当収入(今を充実させる)

※ジュニアNISA(2023年末で新規受付終了)も保有しており、こちらは子どもの教育費として管理しています。子ども向けの新しいNISA制度が始まれば、教育費用として活用する予定です。

枠と投資先ごとに目的が決まると、自然と「いつ売るか」「売らずに使うか」の答えが出てきます。

我が家の出口戦略・全部見せます

① つみたて投資枠(インデックス)→ 老後まで売らない

つみたて投資枠で毎月積立しているeMAXIS Slim S&P500は、完全に老後資金と決めています。老後まで売るつもりは一切なし。

インデックス投資は長く持ち続けるほど複利の恩恵を受けられます。途中で売ってしまうのは一番おいしいところを手放すことになります。

老後に生活費が必要になった時は、毎年資産の4%ずつ取り崩していく予定です。4%ルールとは、年間の取り崩し額を資産全体の4%以内に抑えれば、理論上は資産が尽きないとされる考え方。たとえば資産が5,000万円なら年間200万円、月換算で約16万円を取り崩せる計算です。

② 成長投資枠(インデックス)→ 老後資金・老後まで売らない

実は正直に話すと、最初は新NISA1,800万円をまるごと老後資金にしようと決めていました。

でもそれだと達成まであまりにも遠くて、途中でやる気がなくなってしまって…。

考えが変わったのは、老後資金用のインデックスの評価額が1,400万円を超えたタイミングでした。「老後資金としての土台はできてきたな」と感じたんです。それ以降は成長投資枠のすべてを老後資金に全振りしなくていいと思うようになりました。

成長投資枠のインデックス部分は引き続き老後資金として、こちらも老後まで売らない方針です。

③ 成長投資枠(高配当株)→ 原則売らない・配当金は全部使う

1,400万円を超えてから、タイミングがいい時に日本の高配当株を買うようになりました。今年の春に初めて35万円分購入したばかりで、まだ配当金を受け取った経験はありません。

でも高配当株を始めた理由は明確です。

インデックス投資は「未来の自分」のためにお金を積んでいます。でも正直に言うと、老後まで何十年も我慢し続けるのってしんどくないですか?

「いつか老後に使おう」だけだと、今が置き去りになってしまう気がして。高配当株の配当金は「今の自分」を充実させるためのお金にしようと決めました。

将来的には配当金を旅費に当てたいと思っています。毎年の旅行代が配当金で賄えるようになったら最高だなと。まだ夢の段階ですが、少しずつ投資額を増やしながら育てていくつもりです。

そして受け取った配当金は再投資せず、全部使う。それが私のルールです。 貯めてしまうと結局「使えないお金」になってしまうので。

未来のためのインデックス、今のための配当金。 この2つを両立させるのが、今の私の投資スタイルです。

だから株自体は原則として売りません。ただし、例外があります:

- 企業の不祥事が発覚した時

- 上場廃止になる可能性が出てきた時

- 合併や業種転換で配当方針が大きく変わった時

こういった「企業の質が変わる出来事」があった時だけ売却を検討します。株価が下がっても、配当さえ出続けていれば売りません。

④ ジュニアNISA → 子どもの大学入学に合わせて引き出す

ジュニアNISAは子どもの教育資金として積み立てました。出口は明確で、子どもが大学に入学する頃に引き出す予定です。

ジュニアNISAは2023年末で新規投資が終了しましたが、保有分は18歳まで非課税のまま持ち続けられます。「教育費が必要な時期=売るタイミング」と最初から決めているので、株価の動きに一喜一憂せずにいられます。

NISAを売る時に知っておくべきこと

利益に税金がかからない(これがNISAの最大のメリット)

通常の証券口座で売ると、利益の約20%が税金として引かれます。でもNISAで売ると利益が全額手元に残ります。

たとえば100万円の利益が出た場合:

- 通常口座:手取り約80万円(20万円が税金)

- NISA:手取り100万円(税金ゼロ)

売った分の非課税枠は翌年に復活する

新NISAでは、売却した分の非課税枠が翌年に復活します。(生涯投資上限1,800万円の範囲内で)

「一度売ったら枠がなくなる」と思っている方も多いですが、そんなことはありません。売った翌年にまた同じ金額分を投資できます。

よくある質問

Q. NISAは損している時でも売った方がいい?

基本的には、損している時に売るのはおすすめしません。

NISAで長期のインデックス投資をしている場合、一時的な含み損は「まだ回復していないだけ」のことがほとんどです。売ってしまうとその損失が確定してしまいます。

ただし例外があります。「教育費」など使う時期が決まっているお金は、株価が下がっていても時期が来たら売るしかないことも。だからこそ、用途が決まっているお金は使う時期の1〜2年前から少しずつ現金化しておくのが安心です。

私自身、暴落で含み益が大きく減った経験があります。それでも売らなかった理由はこちら↓

Q. 取り崩し始めたら積立はやめるの?

必要になったら取り崩せばいいし、必要がなければ取り崩さなくていいだけです。

ただ「取り崩し始めたら資産が減っていく一方で不安…」という気持ちはよくわかります。そこで役立つのが4%ルールです。

年間の取り崩し額を資産全体の4%以内に抑えれば、残りの資産は運用で増え続けるため、理論上は資産が尽きないとされています。たとえば資産が3,000万円なら年間120万円(月10万円)まで取り崩してもOK。「減らしながら使う」ではなく「育てながら使う」イメージです。

Q. 出口戦略はいつ頃から考えればいい?

今すぐ考えてください。

「老後はまだ遠いし…」と思っていても、「何のために投資しているか」だけでも決めておくと、暴落が来た時に慌てずに済みます。

ただし、最初から完璧に決める必要はありません。私自身、最初は「全部老後資金にしよう」と決めていたのに、途中で考えが変わりました。出口戦略は、途中で変えてOKです。 大切なのは「今の自分なりの答え」を持っておくことです。

まとめ

- 出口戦略は「何のために投資しているか」で決まる

- つみたて投資枠・成長投資枠(インデックス)→ 老後まで保有・老後に4%ずつ取り崩す

- 成長投資枠(高配当株)→ 原則売らない・配当金は全部今のために使う

- ジュニアNISA → 大学入学のタイミングで引き出す

- NISAで売っても税金がかからない・翌年に枠が復活する

- 最初から完璧な計画じゃなくていい。途中で目的が変わってもOK

「まだ老後は遠いし…」と思っていても、出口のイメージを持っておくだけで投資の不安がグッと減ります。ぜひ一度、自分の出口戦略を考えてみてください。

関連記事:

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

免責事項

この記事は個人の体験をもとにした情報提供を目的としています。投資は元本保証ではなく、損失が生じる可能性があります。育休手当・配偶者控除の詳細はお住まいの自治体・会社・税務署にご確認ください。投資判断はご自身の責任でお願いします。

※本記事は情報提供を目的としており、投資を勧めるものではありません。

投資には元本割れのリスクがあります。最終的な判断はご自身でお願いします。

コメント