※本記事にはプロモーション(広告)が含まれています。

「世帯年収1,500万円」「年収1,000万円超え」

資産形成の記事を調べていると、こういう数字がよく出てきます。

参考にしようと思って読んでも、「そもそもの収入が違いすぎる」と感じたことはありませんか。

我が家の夫の年収は、500万円です。

妻(私)の年収は200万円前後。世帯年収は約700万円。高くも低くもない、ごく普通のサラリーマン家庭です。

それでも、4年半で資産2,300万円を超えました。

この記事では、「なぜ普通の年収でも資産2,300万円になったのか」を正直に書きます。特別な副業も、個別株の売り買いも、何もしていません。やったことは5つだけです。

この記事を書いた人

30代関西ママ。投資歴4年。SBI証券でeMAXIS Slim S&P500・オールカントリーを積立中。小1女の子のママ。夫婦共働き。総資産2,220万円・NISA1,443万円。サイドFIRE目標5,000万円。

まず、我が家のリアルな数字を公開する

読んでいただく前に、前提となる数字を正直に出しておきます。

| 金額 | |

|---|---|

| 夫の年収 | 約500万円 |

| 妻(私)の年収 | 約200万円前後 |

| 世帯年収 | 約700万円 |

| 月の生活費 | 約35万円 |

| 現在の総資産 | 約2,359万円 |

住宅ローンもあります。子どもも1人います。派手な節約もしていません。

この条件で、4年半です。

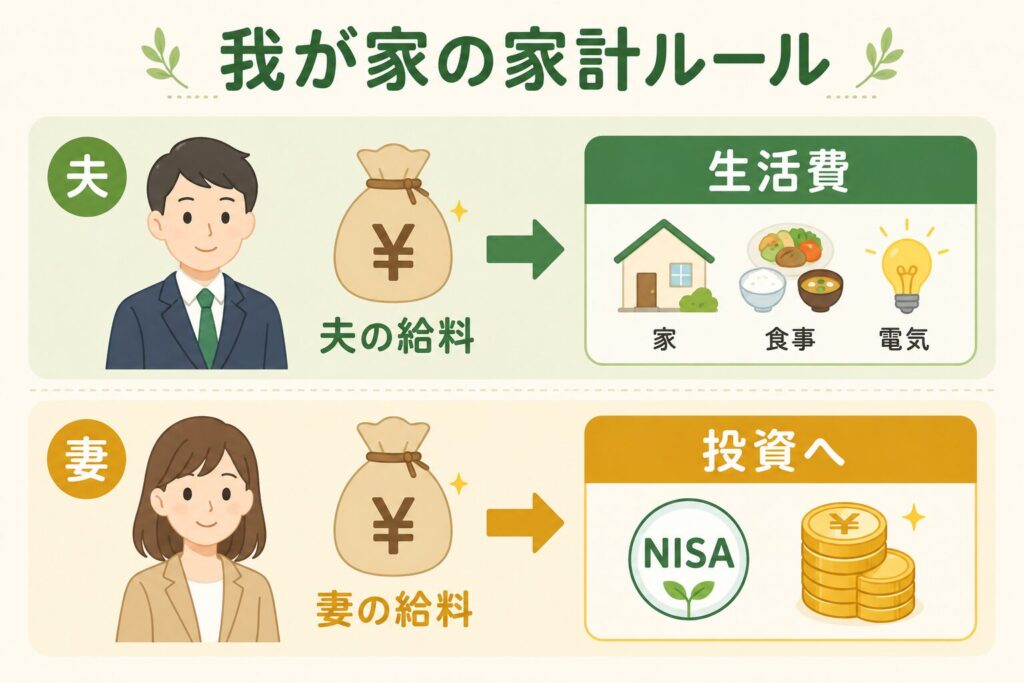

理由①:「夫の給料=生活費、妻の給料=投資」に完全に分けた

一番大きかった理由は、これだと思っています。

我が家では、夫の給料で生活費を完結させると決めています。

- 住宅ローン:月7.4万円

- 食費・光熱費:月9万円前後

- 保険・通信:月3万円前後

- 子どもの教育費・習い事:月3.3万円

- 日用品・ガソリン・小遣いなど:月7.5万円

合計すると月約35万円。これを夫の給料でまかないます。

そして、妻(私)の給料はほぼ全額、投資へ。

「生活費のために妻の収入を使う」という発想を持たないようにしました。妻の収入がなくても生活できる状態を作ることで、妻の収入がそのまま積立投資に回る仕組みになりました。

理由②:収入が下がっても、投資をやめなかった

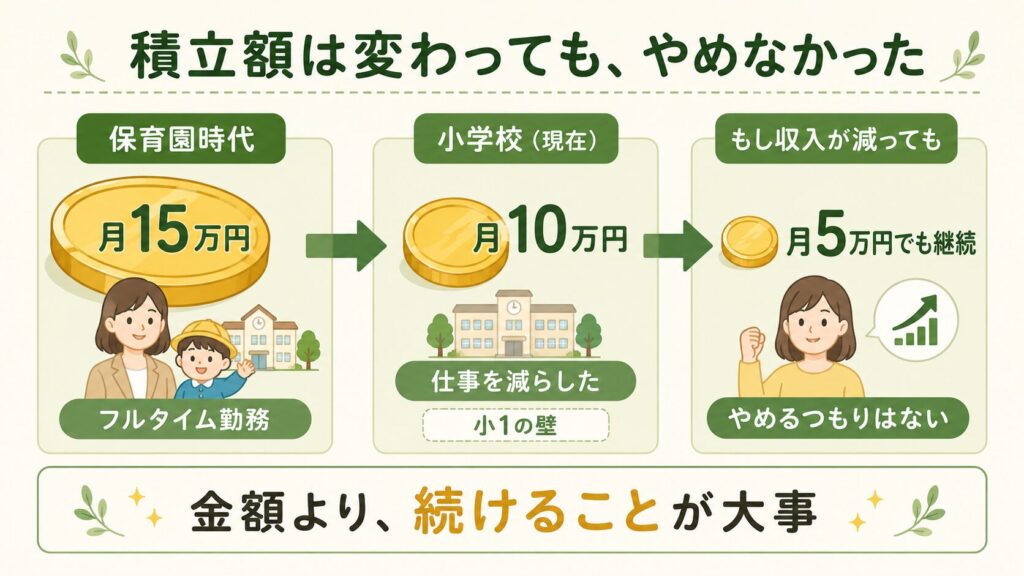

保育園時代は、月15万円を積み立てていました。

でも、子どもが小学校に上がるとき、仕事を減らしました。いわゆる「小1の壁」です。勤務時間が短くなり、収入が月5〜8万円ほど減りました。

金額は減らしました。でも、やめませんでした。月10万円に調整して、続けることを選んだのです。

やめなかった、ということが結果的に一番大きかった。

「収入が減ったとき」こそ、投資をやめてしまう人が多い。でも、相場は待ってくれません。やめた分だけ、複利の恩恵が小さくなります。

今も月10万円、淡々と続けています。

この先、さらに収入が減る可能性もあります。その場合は月5万円に下げるかもしれません。でも、やめるつもりはありません。

「月15万円も積み立てられない」と感じた方へ。

金額は関係ありません。月3万円でも、5万円でも、今できる金額で始めて続けることの方が、大きな金額を積み立てて途中でやめるよりずっと意味があります。私自身、収入が減るたびに金額を調整しながら続けてきました。

SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

理由③:生活防衛費を先に用意してから始めた

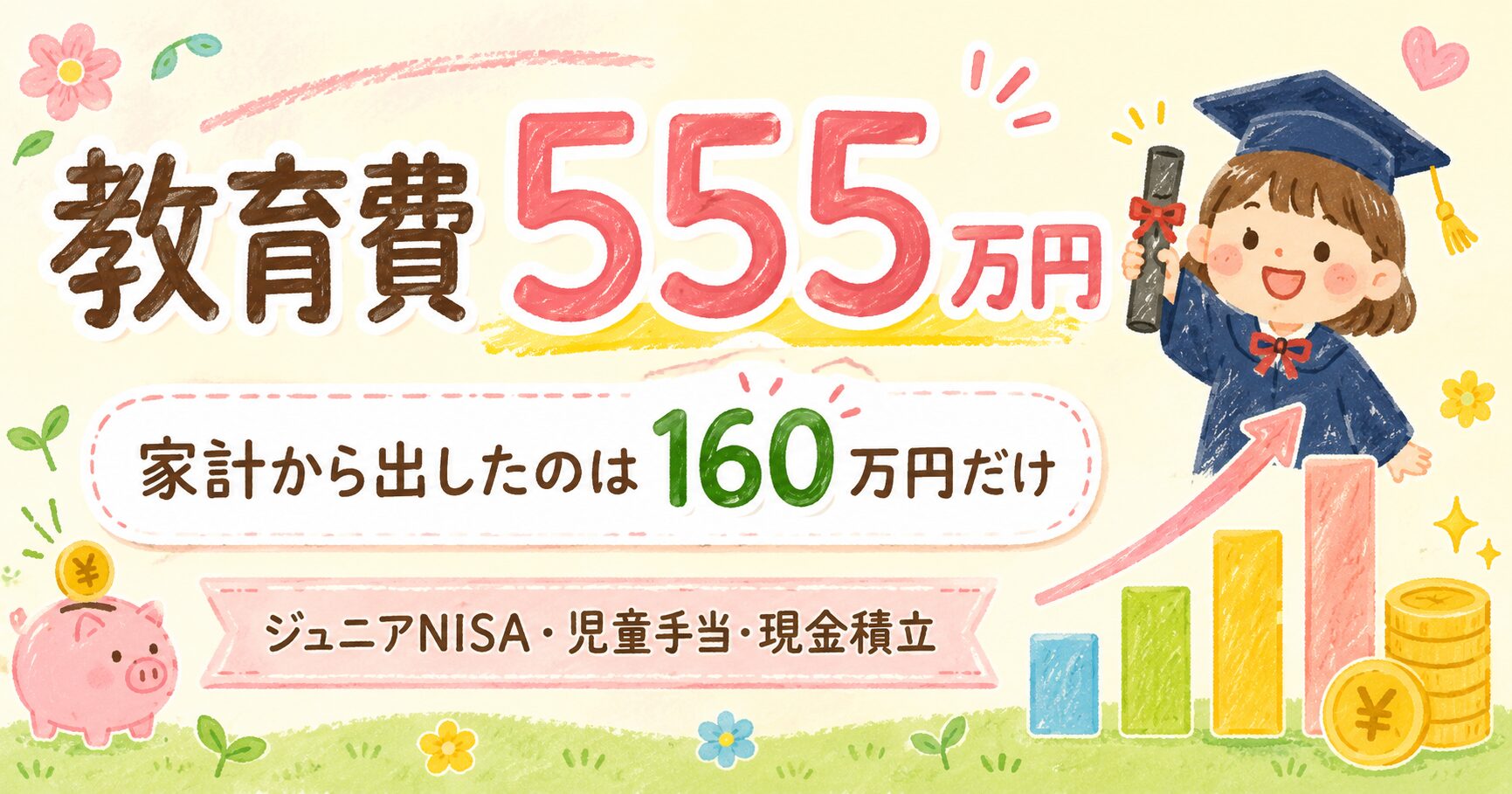

投資を始める前に、生活防衛費として200万円を現金で貯めました。

実は、投資を始める前に家も購入しています。当時の資産は約600万円でしたが、頭金に300万円を使い、さらに引越しや家具・家電の購入も重なって、手元資金が約200万円まで減りました。

「家を買ったら投資なんてできない」と感じる方もいると思います。でも私は、そこから2年間、投資の勉強をしながら地道に貯め続けました。

目標は2つ。生活防衛費200万円と、投資用の現金300万円。

この2つが揃ったのが、2022年。ようやく投資をスタートできました。

ちなみに、投資用の300万円はすぐには投資しませんでした。まず月15万円の積立で相場感を養い、投資に慣れてきた2024年のタイミングで一括投資しています。「貯めてすぐ全額つぎ込む」ではなく、自分が納得できるタイミングを待ちました。

「月15万円も貯められない」という方へ、少しだけ。

月15万円は、当時の私たちが無理なく積み立てられた金額です。月5万円でも、2年続ければ120万円になります。「大きな金額を一気に」ではなく、「小さくても続ける」が資産形成の本質だと、4年半やってきて実感しています。

これが効いたのは、含み損のときです。

投資を始めてすぐ、相場が下落して含み損になりました。でも、生活防衛費が別にあったので、「投資のお金を崩す」という選択肢を考えなくて済みました。

現金と投資を、頭の中で完全に分けて考える。これができたから、含み損の1年間を耐えられたと思っています。

生活防衛費は、今は270万円まで増えています。途中で「もう少し手元にあった方が安心」と感じ、余裕があるときに少しずつ積み上げてきました。

理由④:新NISAを年360万円フル活用した

2024年から新NISAが始まり、年間360万円まで非課税で投資できるようになりました。

「360万円なんて用意できない」と思った方、少し聞いてください。

新NISAの枠は2つあります。

- つみたて投資枠:月10万円の積立(年120万円)

- 成長投資枠:年240万円

このうち成長投資枠の240万円は、新たに大金を用意したわけではありません。

旧NISAの頃、私は旧つみたてNISA(年40万円)だけでなく、特定口座(課税口座)でも毎月コツコツ積み立てていました。 つみたて枠の上限を超えた分を、課税口座で積み上げていたのです。

その特定口座に積み上げてきたお金を、新NISAの成長投資枠に「引越しさせた」のが240万円分です。

特定口座のままだと利益に約20%の税金がかかります。でもNISAに移せば非課税になる。だから「積み立ててきたお金を、より有利な場所へ移した」というイメージです。

2024年・2025年の2年間で移し替えが完了し、2025年末に特定口座の残高がゼロになりました。

我が家の投資は今、すべて非課税口座(NISA)の中にあります。

理由⑤:インデックス投資だけ、余計なことを一切しなかった

やったことを正直に書くと、こうです。

- 投資先:S&P500・オルカンのインデックスファンドのみ(各5万円ずつ・月計10万円)

- 売り買い:ほぼなし(特定口座からNISAへの移管以外)

- 副業:なし

- 個別株:なし

- FX・仮想通貨:なし

以前はS&P500(アメリカ株)を中心に積み立てていましたが、約1年前からS&P500とオルカン(全世界株)を5万円ずつに変えました。アメリカへの信頼は変わらないけれど、世界全体にも分散しておきたいと思ったからです。

インデックス投資は、「市場全体を買う」投資です。個別の会社を調べる必要もなく、売り買いのタイミングを考える必要もありません。積み立てて、待つだけです。

「もっと増やせる方法があるんじゃないか」と思ったことは正直あります。でも、自分が理解できない方法には手を出さないと決めていました。

シンプルなままでいたことが、続けられた理由だと思っています。

SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

「夫は資産のこと、全く知らない」

少し余談を。

実は夫は、我が家の資産がいくらあるか、まったく知りません。

投資に無頓着で、私の収入も把握していません。「お金のことは全部妻に任せている」という状態です。

最初は「もう少し一緒に考えてほしい」と思っていましたが、今となってはこれで良かったと思っています。

「今月は下がってるね、どうしよう」「もっと増える方法ないかな」という会話が一切なかった分、余計な迷いが生まれませんでした。

私が決めた方法を、私が淡々と続ける。それだけでした。

「夫婦で一緒に資産形成」が理想かもしれませんが、必ずしもそうじゃなくていい。一人が信じた方法を続けるだけでも、4年半で2,300万円になります。

もう一つ、正直に言うと。

夫はお金があるとわかると、あるだけ使ってしまうタイプです。「資産が2,300万円ある」と伝えた日には、「じゃあ車買い替えよう」と言いかねない。だから、絶対に言いません。

これは我が家特有の事情かもしれませんが、「夫に知らせない方が都合がいい」という家庭は、案外多いんじゃないかと思っています。

資産形成は、夫婦で足並みを揃えなくていい。一人が黙って続けるだけでも、ちゃんと増えます。

まとめ:年収より、「仕組み」と「継続」だった

我が家がやった5つのことを、もう一度まとめます。

- 夫の給料=生活費、妻の給料=投資に分けた

- 収入が下がっても、投資をやめなかった

- 生活防衛費を先に用意してから始めた

- 新NISAを年360万円フル活用した

- インデックス投資だけ、余計なことをしなかった

夫の年収が500万円であることは、変えられません。でも、「仕組みを作って続ける」ことは、年収に関係なくできます。

「うちは年収が高くないから無理」と思っている方に、少しでも参考になれば嬉しいです。

今すぐできる、最初の一歩

記事を読んで「やってみようかな」と思ったら、まずこの順番で動いてみてください。

- 生活防衛費を確認する(生活費の6か月分が目安。まだなら先に貯める)

- NISA口座を開く(まだ持っていなければ、SBI証券や楽天証券で無料で開設できます)

- 月いくら積み立てられるか決める(3万円でも5万円でも、続けられる金額でOK)

- S&P500かオルカンを選んで、積立設定をする(どちらも定番。迷ったらどちらでも大丈夫)

難しいことは何もありません。一番大事なのは、始めて、続けることだけです。

合わせて読みたい

資産形成を始めるなら

NISAの積立をクレジットカード払いにすると、毎月ポイントが貯まります。まだカードを持っていない方は参考にどうぞ。

SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

免責事項

この記事は個人の体験をもとにした情報提供を目的としています。投資は元本保証ではなく、損失が生じる可能性があります。育休手当・配偶者控除の詳細はお住まいの自治体・会社・税務署にご確認ください。投資判断はご自身の責任でお願いします。

※本記事は情報提供を目的としており、投資を勧めるものではありません。

コメント