※本記事にはプロモーション(広告)が含まれています。

「資産2,300万円」と書くと、なんだかすごい人みたいに聞こえるかもしれません。

でも、我が家はごく普通の共働き家庭。

派手な副業もなく、個別株の売り買いもしていません。ただ、インデックス投資を信じて続けてきただけ。→ 2022年、総資産約660万円からのスタート。4年半後の2026年、2,300万円を超えました。

この記事では、2022年1月に約6万円からスタートした投資の全履歴を、年ごとに正直に公開します。含み損で苦しかった時期も、資産が急増した瞬間も、数字を隠さずに書きます。

「投資って本当に増えるの?」「長く続けられる気がしない」

そう思っている人に、少しでも参考になれば嬉しいです。

この記事を書いた人

30代関西ママ。投資歴4年。SBI証券でeMAXIS Slim S&P500・オールカントリーを積立中。小1女の子のママ。夫婦共働き。総資産2,220万円・NISA1,443万円。サイドFIRE目標5,000万円。

投資を始める前の話

投資を始めようと思ったきっかけは、子どもが生まれた頃のことです。

ちょうど同じ時期に、家も買いました。子どもが生まれてマイホームを、というのはよくある話で、我が家もまさにそのパターンでした。

頭金に300万円を使って。「300万円、一瞬でなくなったな‥」

手元にあった資産は約600万円。家を買い、引っ越しや家具・家電の購入も重なり、気づけば残ったのは約200万円でした。

当時はライフプランも組んでいなかったし、金利のこともよくわかっていなかった。家の購入を後悔しているかどうか、正直今もはっきり言えません。でも、あのタイミングで「このままじゃいけない」という気持ちが一気に強くなったのは確かで。

「この子が大きくなるまで、ちゃんとお金を準備できるだろうか」

何もしないまま時間だけが過ぎていくことへの焦りが、じわじわ大きくなっていきました。

「何かしなきゃ。」

そのとき考えたのが、投資でした。ただ、すぐには始めませんでした。

2019〜2022年:投資を始めるまでの3年間

「何かしなきゃ」と思ってから、実際に動き出すまでに3年かかりました。

その間にやっていたのは、3つのことです。

ひとつは投資の勉強。どんな方法が自分に合うのか、納得できるまで調べ続けました。

もうひとつは生活防衛費を貯めること。「何かあったときに数ヶ月は生活できる土台」として、まず200万円を目標に積み上げました。

そして投資資金の準備。焦って始めるより、準備が整ってから始めたい。そう決めていました。

準備が整ったのが、2022年1月のことでした。投資スタート時点の総資産は、約660万円。家購入で200万円まで減ったところから、3年かけて立て直した数字です。

2022年:投資スタート、でも最初から含み損だった

2022年1月。投資口座に最初のお金を入れました。

当時は旧つみたてNISAと特定口座(課税口座)を使って投資していました。今のような新NISAはまだなく、旧つみたてNISAは年間40万円が上限。それを超える分は特定口座で積み立てていました。

毎月の平均積立額は月15万円。インデックス投資(S&P500)を毎月コツコツ買い続ける方法です。

でもスタートしてすぐ、現実を知りました。

含み損です。

コロナ禍の影響もあり、この頃は買えば買うほどマイナスになっていく時期でした。2022年1月から2023年1月までの1年間は、ほぼずっとマイナスの時期でした。

月15万円も積み立てているのに、含み損は一向に解消されない。むしろ投資額が増えるたびに、損失の額も膨らんでいく感覚でした。

「15万円を入れているのに、増えるどころか減っていく・・・」

また、種銭が小さいうちは、リターンも小さい。たまにプラスに転じても、数千円〜数万円の世界。頭ではわかっていたけど、実際に体験すると心が折れそうになりました。

それでも、やめませんでした。

「信じた方法を信じ続けるしかない」と、淡々と積み立てを続けました。

| 時期 | 資産残高 | 状況 |

|---|---|---|

| 2022年1月(スタート) | 約6万円 | 積立投資スタート |

| 2023年1月 | 約251万円 | 1年間ずっと含み損 |

2023年:転換点が来た(251万円→706万円)

2023年前半も、じっと耐える時期でした。

含み損が続いたり、少しプラスになったり。一喜一憂しながらも、積み立ては続けました。

転換点が来たのは、2023年の夏頃でした。

グラフがじわじわと右肩上がりに変わっていき、含み益が安定してプラスを保つようになってきました。

「ああ、これか。こういう感覚になるんだ」

続けてきた1年半が、少しずつ形になってきた感じがしました。

そして2023年末、大きな決断をしました。

それまで銀行で眠らせていた現金300万円を、投資に回すことにしたのです。

ちょうど2024年1月から新NISAが始まるタイミング。「成長投資枠に一括で入れよう」と決めて、年末にSBI証券に入金しました。そして2024年1月、新NISA開始と同時に300万円を成長投資枠で一括購入。

この一手で、資産残高が一気に増えました。

| 時期 | 資産残高 | 状況 |

|---|---|---|

| 2023年1月 | 約251万円 | 含み損→プラス転換 |

| 2023年夏 | — | ようやく右肩上がりへ |

| 2023年12月末 | 約706万円 | 現金300万円を投資へ |

SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

2024年:新NISA元年、年360万円をフル活用(706万円→1,188万円)

2024年は、新NISAをとにかく使い切ることに集中しました。

新NISAには2つの枠があります。

- つみたて投資枠:年120万円(月10万円の積立で埋める)

- 成長投資枠:年240万円(まとまった金額を一括で投資できる)

合計360万円/年の非課税枠です。

つみたて投資枠は月10万円の積立で淡々と埋めました。

成長投資枠の240万円には、これまで特定口座(課税口座)で持っていた投資商品を売却して、新NISAで買い直す方法を取りました。いわゆる「特定口座からNISAへの移し替え」です。

特定口座で増えた分(含み益)もそのままNISAの非課税枠に移せる。この一手が、のちの資産の伸びに大きく効いてきます。

2024年、新NISAで年360万円をフル活用。

さらに、2024年はS&P500やオルカンが右肩上がりの好調相場でした。積み立てた資産が市場の追い風を受けて、大きく伸びた1年でした。

| 時期 | 資産残高 | 状況 |

|---|---|---|

| 2024年1月 | 約707万円 | 新NISA開始・300万円一括購入 |

| 2024年6月 | 約889万円 | 特定口座から追加移管 |

| 2025年1月 | 約1,188万円 | 2024年新NISA年360万フル達成 |

2025年:特定口座を、ゼロにした(1,188万円→1,326万円)

2025年も、新NISAの成長投資枠240万円を特定口座からの移管で埋めました。

月のつみたて(年120万円)と合わせて、2年連続で年360万円フル活用。

そして2025年中に、特定口座の残高がついにゼロになりました。

特定口座とは、NISAが普及する前に使っていた課税口座のこと。利益が出ると約20%の税金がかかります。

その特定口座で持っていた資産を、2024年・2025年の2年間かけてすべてNISAに移し替えました。これで我が家の投資はすべて非課税口座(NISA)の中にある状態になりました。

| 時期 | 資産残高 | 状況 |

|---|---|---|

| 2025年1月 | 約1,188万円 | 2024年NISA360万フル |

| 2026年1月 | 約1,326万円 | 2025年NISA360万フル・特定口座残高0円 |

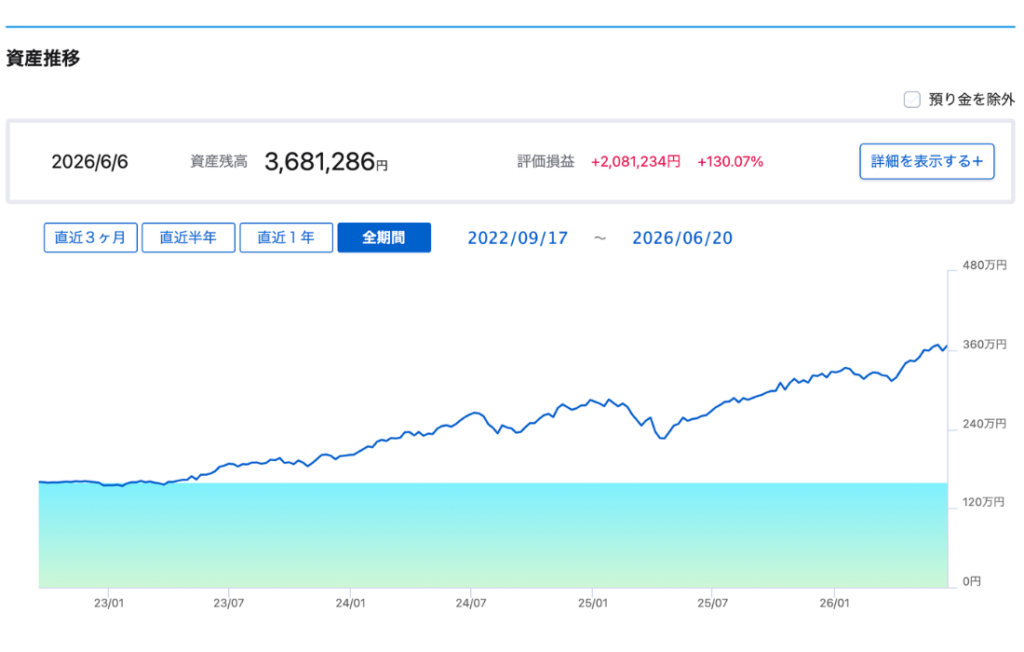

2026年6月現在の評価益は「41%」。2022年の含み損だった頃が、嘘みたいです。

SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

ジュニアNISA 160万円を放置したら、366万円になった

少し話が戻ります。

2022年9月、ジュニアNISA(子ども名義の口座)に160万円を一括投資しました。

ジュニアNISAは2022年で廃止になる制度でした。「廃止前に使えるだけ使おう」と、子どものために160万円を入れました。

それ以降、一切触っていません。

配分も変えず、追加も売却もせず、ただ放置。

そして2026年6月現在の評価額は……

3,666,995円。約367万円。

評価益は+207万円(+129%!)。

4年間、何もしないで2.3倍になりました。

「ほったらかし投資が最強」とよく言われますが、これがまさにその実例です。子どものために入れたお金が、4年間で207万円の含み益になっています。

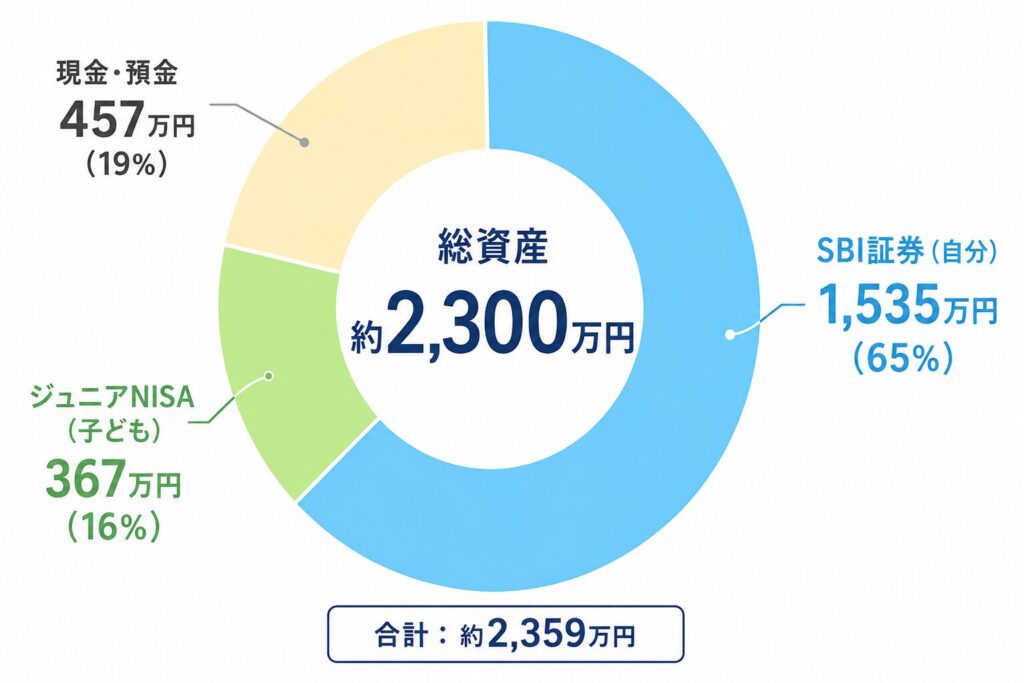

2026年6月:現在の全資産を公開する

今の全資産を正直に書きます。

| 種別 | 金額 | 評価益 |

|---|---|---|

| SBI NISA(自分) | 約1,315万円 | +約477万円(+45%) |

| SBI ジュニアNISA(子ども) | 約367万円 | +約207万円(+129%) |

| 生活防衛費(現金) | 270万円 | — |

| 子どもの教育費積立(現金) | 187万円 | — |

| 合計 | 約2,359万円 |

証券口座だけで見ると、投資した元本(約1,095万円)が現在約1,682万円になっています。含み益の合計は約587万円。

2022年に6万円から始めて、4年半でここまで来ました。

SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

一番きつかったのは、トランプショックじゃなかった

2025年、トランプ関税ショックで市場が大きく下落する場面がありました。

含み益がぐっと減って、不安になった方も多かったと思います。

私もドキッとしました。でも、正直に言うと、初期の含み損の方がずっときつかった。

2022年の頃は、投資歴も短く、本当に増えるのかまったく確信が持てなかった。月15万円も積み立てているのに、約1年はほとんど含み損、たまにリターンが出ても数百円〜数千円。

あの時期を経験していたから、2025年の下落では「どうせ、また戻るだろう」と思えました。

初期の忍耐が、のちのちの精神的な余裕を作ってくれたと思っています。

振り返って思うこと

①生活防衛費を先に貯めてから始めた

投資を始める前に、生活防衛費200万円を貯めました。「何かあっても数ヶ月は生活できる」という安心感があったから、含み損の時期も積み立てをやめずに済みました。

ちなみにですが、今は270万円に増やしました。途中で「300万円くらいあった方が安心かな」と感じ、余裕があるときにコツコツ積み上げています。

②子どもへの給付金は、全部教育費口座へ

児童手当・コロナ給付金など、子ども関連や子どもに支給される給付金はすべて教育費専用の口座に入れてきました。今は187万円。「もらったお金は全部ここへ」というシンプルなルールで、気づけばこの金額になっていました。子どもが高校を卒業するまで、このルールは続ける予定です。

③種銭が増えると、複利の実感が変わる

最初は月15万積み立てても、リターンが数千円。でも今は積み立てをしなくても、市場が1%動くだけで10万円単位で変化します。

種銭が大きくなることの意味を、今は体で理解しています。続けることで「雪だるまが転がり始める」感覚が、投資4年目で初めてわかりました。

まとめ

2022年1月に約6万円からスタートした投資が、2026年6月に総資産2,359万円になりました。

特別なことは、何もしていません。

- 生活防衛費を貯めてから始めた

- インデックス投資を信じて積み立て続けた

- 新NISAを最大限に使った

- 含み損の時期も、やめなかった

たったこれだけです。

一番きつかった初期の含み損も、今となってはあの経験があったから続けられたと思っています。あの時やめていたら、今の2,300万円はなかった。

「すごい人の話」じゃなくて、「普通の共働き家庭の話」として、少しでも参考になれば嬉しいです。

合わせて読みたい

SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

免責事項

この記事は個人の体験をもとにした情報提供を目的としています。投資は元本保証ではなく、損失が生じる可能性があります。育休手当・配偶者控除の詳細はお住まいの自治体・会社・税務署にご確認ください。投資判断はご自身の責任でお願いします。

※本記事は情報提供を目的としており、投資を勧めるものではありません。

コメント