※この記事にはアフィリエイト広告が含まれます。

「NISAって主婦でもできるの?」

「何を買えばいいの?お金はどこに入れるの?」

私がNISAを始めた時、まさにこの状態でした。

NISAという言葉は聞いたことがあるけど、意味も仕組みも全くわからない。何から始めればいいのか、誰に聞けばいいのかも分からない。

でも今では——

| 評価額 | 含み益 | |

|---|---|---|

| 旧つみたてNISA | 1,683,003円 | +885,641円(+111%) |

| 新NISA(つみたて枠) | 3,666,163円 | +866,132円(+30.93%) |

| 新NISA(成長投資枠) | 8,338,220円 | +2,321,672円(+38.59%) |

| ジュニアNISA | 300万円超 | 元本160万円→約2倍 |

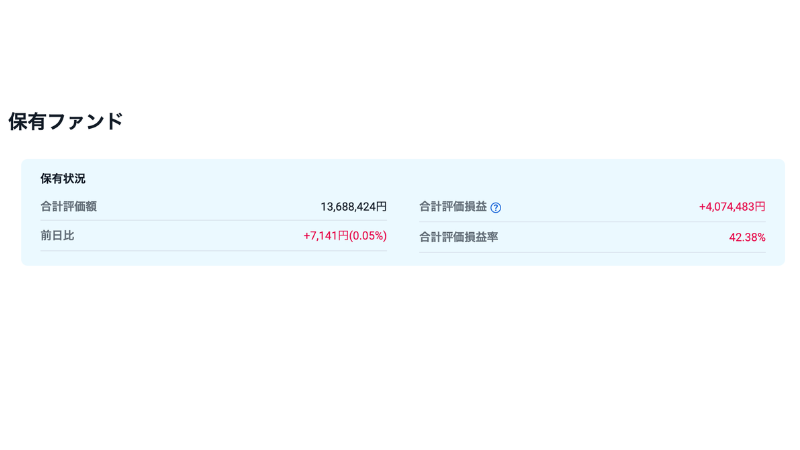

| NISA合計 | 13,688,424円 | +4,074,483円(+42.38%) |

ここ3年で買っているのは『eMAXIS Slim 米国株式(S&P500)』と『eMAXIS Slim 全世界株式(オール・カントリー)』の2本だけ。

旧つみたてNISAの頃はSBI・V・S&P500を買っていました。途中でeMAXIS Slimに変えた理由は、手数料が若干安くなったからです。

あの頃の「何も分からない私」が、どうやってここまで来たのかを全部紹介していきます。

この記事を書いた人

30代関西ママ。投資歴4年。SBI証券でeMAXIS Slim S&P500・オールカントリーを積立中。小1女の子のママ。夫婦共働き。総資産2,220万円・NISA1,443万円。サイドFIRE目標5,000万円。

▼SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

主婦でもNISAはできます

結論から言います。主婦でも、収入が少なくても、NISAはできます。

NISAに収入の制限はありません。専業主婦でも、パートでも、口座と投資資金さえ開ければ誰でも始められます。

「収入が低いと投資資金が少ない」という問題はあります。でもそれは金額の問題であって、「できるかどうか」の問題ではありません。月100円からでも積み立てられます。

そもそもNISAって何?

NISAとは、投資で得た利益が非課税になる制度のことです。

通常、株や投資信託で利益が出ると約20%の税金がかかります。100万円儲かっても、手元に残るのは約80万円。

でもNISA口座で投資すれば、その税金がゼロになります。

2024年からは新NISAがスタートし、年間360万円まで・生涯1,800万円まで非課税で投資できるようになりました。国が「投資してください」と言っているような制度です。

新NISAの生涯非課税枠は1,800万円。

この枠を満額投資できたら、老後の心配はほぼなくなります。

1,800万円をS&P500のインデックスファンドで長期運用した場合、過去のデータをもとに年率5〜7%のリターンを期待できます。仮に年率5%で20年運用すると、1,800万円が約4,800万円になる計算です。

「老後2,000万円問題」という言葉がありましたが、NISAの枠を使い切ることができれば、それだけでほぼ解決できる時代になりました。

だから私は「1,800万円を埋めること」を一つの大きな目標にしています。

私がNISAを始めた時に疑問だったこと

正直、最初は何もわかりませんでした。

- NISAって何?

- お金はどこに入れるの?

- 何を買えばいいの?

- どこで買うの?

この4つが全部わからない状態からのスタートです。同じ疑問を持っている方のために、一つずつ答えていきます。

ステップ①:証券口座を開く(=「どこで買うか」の答え)

NISAを始めるには、まず証券口座を開く必要があります。

証券口座とは、投資信託や株を買うための口座のこと。銀行口座とは別に開設します。

私が使っているのはSBI証券です。

SBI証券を選んだ理由

- 取り扱いファンド数が多い

- 三井住友カード(NLカード)でクレジットカード積立ができてポイントが貯まる

- アプリが見やすく使いやすい

口座開設は無料で、スマホから約10分で申し込めます。

▼SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

ステップ②:口座にお金を入れる(=「お金はどこに入れるか」の答え)

証券口座が開いたら、次は口座にお金を入金します。

ここで一緒に開設しておくと便利なのが住信SBIネット銀行です。

SBI証券と住信SBIネット銀行を連携するメリット

①入金がワンタップで完了

住信SBIネット銀行とSBI証券を連携すると、銀行から証券口座への入金が即時・無料でできます。他の銀行から振り込む場合の手数料も手間もゼロ。

②自動入金(スイープ)機能が使える

積立の引き落とし時に証券口座の残高が不足していても、住信SBIネット銀行から自動的に補填してくれます。「残高不足で積立が止まっていた!」という事態を防げます。

③普通預金金利が高い

メガバンクと比べて普通預金金利が高く、生活防衛費の置き場所としても優秀です。

④目的別口座で教育費・旅行費を分けて管理できる

口座の中に目的別の「箱」を複数作れます。「教育費用」「旅行用」など用途ごとに分けて管理できるので、家計管理がぐっとラクになります。

⑤ATM手数料・振込手数料が無料

ATM利用料・他行への振込手数料が条件次第で月何回か無料。地味に助かります。

SBI証券と住信SBIネット銀行はセットで開設しておくのがおすすめです。

▼SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

ステップ③:何を買うか決める(最重要)

このステップのポイント

- 買うのはインデックスファンド一択

- 選ぶのはS&P500連動の1本だけ

- 買ったらほったらかしでOK

ここが一番迷うポイントです。

証券口座を開くと、何百種類もの投資信託が並んでいます。最初はどれを選べばいいか全く分かりませんでした。

私が選んだのはS&P500連動のインデックスファンド

そもそもインデックスファンドって何?

投資信託には大きく2種類あります。

| インデックスファンド | アクティブファンド | |

|---|---|---|

| 運用方法 | 指数に連動するだけ | プロが銘柄を選んで運用 |

| コスト(信託報酬) | 低い(0.1%前後) | 高い(1〜2%程度) |

| 成績 | 市場平均と同じ | 市場平均を下回ることが多い |

| 難しさ | ほったらかしでOK | 定期的な見直しが必要 |

「プロが運用するアクティブファンドの方が儲かりそう」と思いますよね。でも実際のデータでは、長期になるほどアクティブファンドの約8割がインデックスファンドに負けています。

しかもコストが高い分、手元に残るお金も少なくなる。

だから初心者こそ、シンプルなインデックスファンドが正解なんです。

S&P500とは何か

インデックスファンドは「何の指数に連動するか」によって種類が分かれます。

身近な指数の例を挙げると、こんなものがあります。

| 指数名 | 内容 |

|---|---|

| 日経平均株価 | トヨタ・ソニー・任天堂など日本を代表する225社の株価 |

| S&P500 | Apple・Amazon・Googleなどアメリカ優良企業500社の株価 |

| 全世界株式(オール・カントリー) | 日本・アメリカ・ヨーロッパなど世界約50カ国の株価 |

| NASDAQ100 | AppleやGoogleなどアメリカのIT・テクノロジー企業100社の株価 |

ニュースで「今日の日経平均は〇〇円でした」と聞いたことがありますよね。あれが指数です。その動きにそのまま連動する投資信託がインデックスファンドです。

私が選んだのはS&P500に連動するファンドです。

S&P500とは、アメリカの代表的な優良企業500社(Apple・Amazon・Google・Microsoft など)の株価を指数化したもの。これ1本買うだけで、アメリカを代表する500社すべてに分散投資できます。

なぜS&P500を選んだのか

選んだ理由は、過去のデータを徹底的に調べたからです。

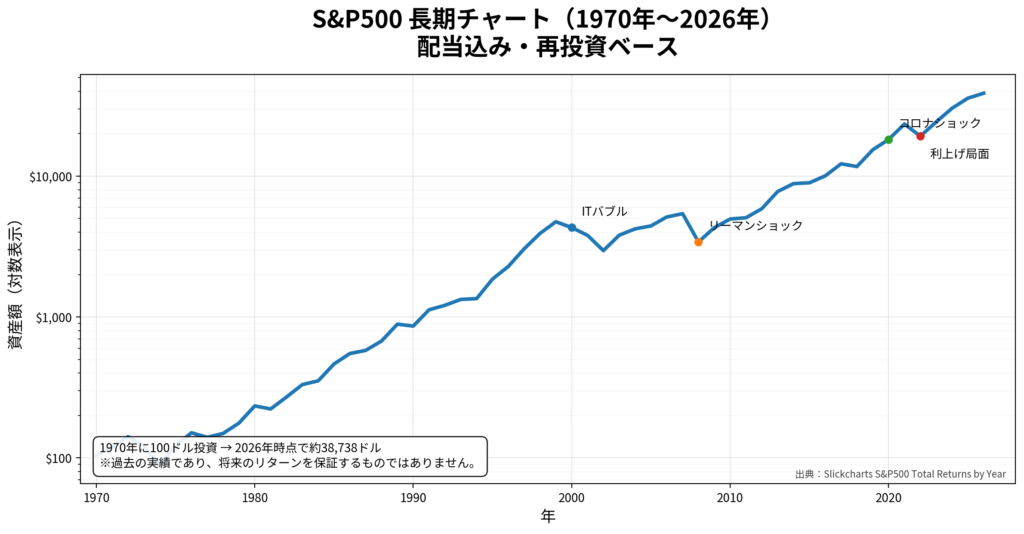

S&P500は過去数十年のデータを見ると、長期目線で年率5〜9%のリターンが期待できます。もちろん毎年安定して増えるわけではありません。リーマンショックやコロナショックで大きく下がった年もあります。

でも10年・20年という長期で見ると、右肩上がりの成長を続けてきた。暴落しても必ず回復してきた歴史がある。この事実が私の中で「長期で積み立て続ければ大丈夫」という確信になりました。

インデックスファンドのコストの重要性

インデックスファンドを選ぶ時に必ず確認したいのが**信託報酬(運用コスト)**です。

信託報酬とは、ファンドを保有している間ずっとかかるコストのこと。年率で表示されていて、低いほど有利です。

信託報酬のイメージとしては、「運用してもらう手数料を毎年少しずつ引かれる」感じです。

100万円を預けていて信託報酬が年率1%なら、1年間で1万円が手数料として引かれます。0.1%なら1,000円。

信託報酬が0.1%と1%では、一見小さな差に見えます。でも20年・30年と積み重なると、最終的な資産に大きな差が生まれます。

例えば1,000万円を年率5%で20年運用した場合、信託報酬の差だけでこれだけ違います。

| 信託報酬0.1% | 信託報酬1% | |

|---|---|---|

| 20年後の資産 | 約2,610万円 | 約2,190万円 |

| 差額 | — | 約420万円の損 |

同じファンドを買っているのに、コストの差だけで420万円変わってくる。長期投資ほど、コストの影響は大きくなります。だからファンドを選ぶ時は、信託報酬が低いものを選ぶことが大切なんです。

だから私はコストが最も低いクラスのファンドを選びました。

難しいことは考えず、アメリカの優良企業500社にまとめて投資できて、過去のデータでは長期で年率5〜9%のリターンが期待できる。しかもコストが低い。私が自信を持って選んだ理由はこれだけです。

まとめると、最初の一本はこれでOK

| 項目 | 内容 |

|---|---|

| 種類 | インデックスファンド |

| 対象 | S&P500(アメリカ優良企業500社) |

| 期待リターン | 長期で年率5〜9%(過去データ) |

| コスト | 低い(信託報酬0.1%前後) |

| 難しさ | 買ったらほったらかしでOK |

何を買うか迷ったら「eMAXIS Slim 米国株式(S&P500)」の一択でOK。買ったらあとはほったらかし。それだけです。

インデックスファンドは、指数に連動するだけなので運用コスト(信託報酬)が低いのも大きなメリットです。コストが低いほど、長期では手元に残るお金が増えます。積立期間が長くなるほど、この差は大きくなります。

ステップ④:積立設定をする(ほったらかしの完成)

買うファンドが決まったら、あとは毎月いくら積み立てるかを設定するだけです。

設定が終わったら、毎月自動で積み立てが続きます。あとは何もしなくていい。これがインデックス積立の最大の魅力です。

私は最初、月3万円からスタートしました。「投資が怖い」という気持ちがあったので、まずは少額から。慣れてきてから徐々に増やしていきました。

夫婦でお金の話ができると、もっと早く資産は増える

うちの夫は、お金に全く興味がありません。貯金や投資とは程遠い考え方なので、NISAを始める時も特に相談しませんでした。家計は全て私が管理していて、夫の給料も私が管理しています。

だから私は一人で調べて、一人で決めてきました。

でも正直に言うと——お金に関心のある夫婦なら、絶対に一緒に考えた方が資産形成は早く進みます。

二人で同じ方向を向いてお金の話ができる家庭が、少し羨ましいです(笑)。

もし夫婦でお金の話ができる環境にあるなら、ぜひ一緒にNISAを始めることをおすすめします。夫婦それぞれがNISA口座を持てば、非課税枠も2倍になります。

まとめ:NISAの始め方4ステップ

- SBI証券で口座を開く(無料・約10分)

- 住信SBIネット銀行も開設してSBI証券と連携する

- eMAXIS Slim 米国株式(S&P500)を選ぶ

- 毎月の積立額を設定して、あとはほったらかし

「何も分からない」状態でも、この順番で進めれば大丈夫です。

最初の一歩は口座開設から。まずここだけやれば、あとは自然と進んでいきます。

▼SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

関連記事:

免責事項

当サイトに掲載している投資・資産形成・NISAに関する情報は、特定の金融商品の購入・売却を推奨するものではありません。投資には元本割れのリスクがあり、過去の運用実績は将来の成果を保証するものではありません。最終的な投資判断はご自身の責任において行っていただきますよう お願いいたします。また、当サイトはアフィリエイト広告を利用しています。

コメント