※本記事にはプロモーション(広告)が含まれています。

毎月11日に、NISAの運用実績と総資産を公開しています。

7月の含み益は+696万円。数字だけ見れば順調です。

でも今月、正直しんどかった。

学童を辞めた娘のこと。数ヶ月後に積立を減らすかもしれない不安。市場の動きより、そっちのほうがずっと頭にありました。

それでも今月も10万円を積み立てました。不安と一緒に続ける、7月の記録です。

この記事を書いた人

30代関西ママ。投資歴4年。SBI証券でeMAXIS Slim S&P500・オールカントリーを積立中。小1女の子のママ。夫婦共働き。総資産2,220万円・NISA1,443万円。サイドFIRE目標5,000万円。

【SBI証券ユーザーの方へ】

▶ SBI証券を4年使ったリアルな感想はこちら

【楽天ユーザーの方へ】

楽天カードや楽天銀行をメインで使っているなら、楽天証券の方がポイントをムダなく使えます。

楽天証券でクレカ積立するなら楽天カードとセットがおすすめ。年会費は永年無料なので、楽天経済圏の方は持っておいて損なし。

▶ 楽天カード入会で楽天ポイントがもらえる!

今月の運用結果

※わたしのSBI証券メイン口座(2026年7月10日時点)。現金・他口座を含む総資産は2,381万円です。2026年7月10日時点の数字です。

| 項目 | 今月(7月) | 先月(6月) | 前月比 |

|---|---|---|---|

| 含み益 | +696万円 | +650万円 | +46万円 |

| 損益率 | +59% | +57% | +2pt |

| 総資産(現金含む) | 2,381万円 | 2,323万円 | +58万円 |

今月も市場の動きはほぼ気にしていませんでした。積立を続けているだけで、じわじわと資産が増えています。

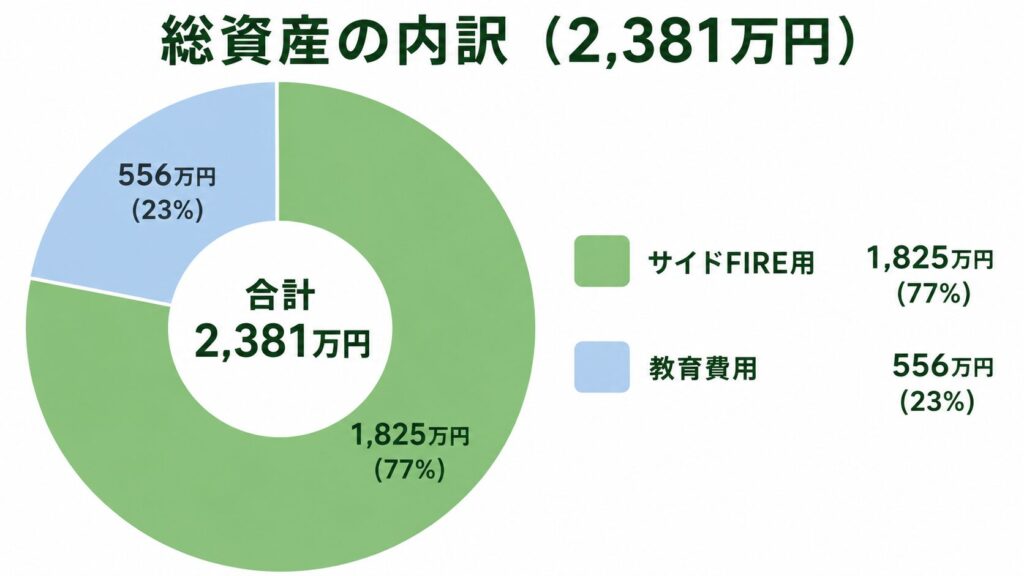

総資産の内訳

| 分類 | 今月(7月) | 先月(6月) | 前月比 |

|---|---|---|---|

| サイドFIRE用 | 1,825万円 | 1,776万円 | +49万円 |

| 教育費用 | 556万円 | 547万円 | +9万円 |

| 合計 | 2,381万円 | 2,323万円 | +58万円 |

※うち現金(生活防衛費):271万円 → 281万円(+10万円)

※うち現金(教育費口座):187万円 → 187万円(変化なし)

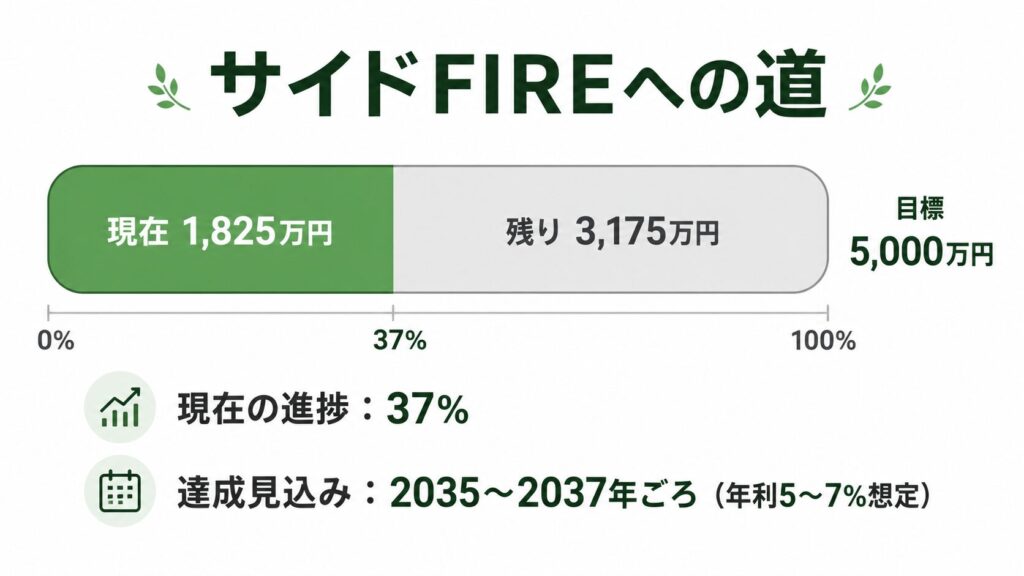

サイドFIREの目標は5,000万円。現在の進捗は 37% です(先月35%)。

▼現状のペース(月10万円積立)を続けた場合のシミュレーションです。

| 想定年利 | あと何年 | 達成時期 |

|---|---|---|

| 5%(保守的に見た場合) | 約11年 | 2037年ごろ |

| 7%(長期平均で見た場合) | 約9年 | 2035年ごろ |

正直、数ヶ月後に積立を減らす可能性があるので、実際にはこれより少し延びるかもしれません。それでも「減らしてでも続ける」を選びます。早くゴールしたいより、途切れずに走り続けることを優先しています。

毎月の積立額

今月は変更なし。毎月10万円を積み立てています。

- NISA(つみたて投資枠):月10万円

ただ、学童の状況によっては数ヶ月後に積立額を見直す可能性があります。もし収入が5万円減るなら、NISAも5万円減らして継続するつもりです。「やめる」は選びません。

保有銘柄

わたし(サイドFIRE用)

現在はS&P500を中心に投資しています。個別株を選ぶ手間なく、アメリカの優良企業500社にまるごと投資できるので、積立設定したらあとはほったらかし。それが続けられている一番の理由です。

| 口座 | 主な銘柄 | 評価額 |

|---|---|---|

| NISA(成長投資枠) | eMAXIS Slim 米国株式(S&P500)ほか | 882万円 |

| NISA(つみたて投資枠) | eMAXIS Slim 米国株式(S&P500)ほか | 408万円 |

| 旧つみたてNISA | SBI・V・S&P500ほか | 178万円 |

【SBI証券ユーザーの方へ】

▶ SBI証券を4年使ったリアルな感想はこちら

【楽天ユーザーの方へ】

楽天カードや楽天銀行をメインで使っているなら、楽天証券の方がポイントをムダなく使えます。

楽天証券でクレカ積立するなら楽天カードとセットがおすすめ。年会費は永年無料なので、楽天経済圏の方は持っておいて損なし。

▶ 楽天カード入会で楽天ポイントがもらえる!

娘(教育費用・旧ジュニアNISA)

娘の口座は旧ジュニアNISA。「SBI・V・S&P500インデックス・ファンド」をメインに保有しています。実はこの口座、積立は一度もしていません。一括で入れて、あとは完全放置。それだけで含み益が+130%を超えました。

何もしないのが一番強い、を地でいっています。

| 銘柄 | 評価額 | 含み益 |

|---|---|---|

| SBI・V・S&P500インデックス・ファンド | 324万円 | +184万円 |

| eMAXIS Slim 米国株式(S&P500) | 23万円 | +12万円 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 22万円 | +12万円 |

娘の教育費の目標は1,000万円。現在の達成率は56%(556万円)です。

積立はしていません。投資部分は完全放置で、児童手当(月1万円)は教育費口座に今後も貯め続ける予定です。

| 想定年利 | 11年後(高校卒業時)の見込み | 達成時期 |

|---|---|---|

| 5%(保守的) | 約950万円 | 2039年ごろ(約13年後) |

| 7%(長期平均) | 約1,095万円 | 2037年ごろ(高校卒業時) |

7%で推移すれば、娘の高校卒業のタイミングでほぼ達成見込みです。5%でも卒業後2年以内には届く計算です。

今月の正直な気持ち

市場より、学童のことで頭がいっぱいな7月でした。

娘が2学期から学童を辞めて、今後は長期休みだけ利用する形にしました。その話はこちらに書いています。

学童をやめる判断自体は後悔していません。でもこれから家計にどう影響するか、まだ見えていない部分があります。

数ヶ月後、状況次第では毎月の積立を減らすかもしれない。そう考えると、資産形成的には正直少し不安です。

ただ収入が減り、毎月の積立額が減っても「投資をやめたら元も子もない」という気持ちは揺れていません。積立額を減らしてでも続けることを選びます。

あともう一つ。最近、日本の高配当株の勉強がすっかり疎かになっていました。インデックス積立が軸ですが、将来的には高配当株も収入の柱にしたいと思っているので、また少しずつ勉強を再開するつもりです。

来月の方針

- 積立額は10万円を維持(変更なし予定)

- 日本の高配当株の勉強を再開する

- 学童・家計の状況を見ながら、積立の見直しタイミングを考える

- 家計管理を改めて見直す

- 夏休みの出費に注意する(旅行・近場のプール・花火大会などの予算は確保済み。ただしオーバーする可能性もあり、要注意)

よくある質問

Q. 積立を減らしても意味がありますか?

あると思っています。「10万円でないといけない」というルールはありません。続けることの方が大切で、7万円でも5万円でも、ゼロよりずっといい。私自身、減らしながら続ける選択を現実として考えています。

Q. 学童を辞めた影響で家計は変わりましたか?

詳しくはこちらの記事に書いています。

Q. サイドFIREってどういう意味ですか?

完全にリタイアするのではなく、少し働きながら投資の運用益で生活費の一部をまかなうスタイルです。私の目標は5,000万円。今37%まで来ました。

まとめ

- 含み益:+696万円(+59%)

- 総資産:2,381万円(先月比+58万円)

- 積立額:10万円(変更なし)

- サイドFIRE進捗:37%(目標5,000万円)

学童のことが頭にある7月でした。不安はあります。でもだからこそ、投資を続ける意味を改めて感じています。

娘が「学童を辞めたい」と言ったとき、「辞めさせてあげよう」と選べたのは、ある程度の資産があったからだと思っています。家計がカツカツだったら、きっとそんな選択肢はなかった。

ただ、夏休みのような長期間はまだ学童を頼らないといけません。「完全に辞めさせてあげる」には、もう少し余裕が必要です。

だからもっと資産形成を頑張らないと、と強く思った7月でした。娘の「辞めたい」に、迷わず「辞めてもいいよ」と言える状態になるために、これからもNISAを続けます。

【SBI証券ユーザーの方へ】

▶ SBI証券を4年使ったリアルな感想はこちら

【楽天ユーザーの方へ】

楽天カードや楽天銀行をメインで使っているなら、楽天証券の方がポイントをムダなく使えます。

楽天証券でクレカ積立するなら楽天カードとセットがおすすめ。年会費は永年無料なので、楽天経済圏の方は持っておいて損なし。

▶ 楽天カード入会で楽天ポイントがもらえる!

コメント