※本記事にはプロモーション(広告)が含まれています。

「2,000万円あれば安心」と思っていませんか?私もそう思っていました。達成するまでは。

「やった、2,000万円!」と思った次の瞬間には「でもこれ、全然足りないよね」という気持ちが頭をよぎりました。達成感より先に不安が来る。投資を始める前は「2,000万円あれば安心できる」と思っていたのに、実際に達成したら全然そんなことなかった。

この記事では、その不安の正体を正直に書きます。投資に興味がある方、すでに積み立てている方にこそ読んでほしい内容です。

「老後2,000万円問題」を覚えていますか?

2019年に金融庁が「老後に2,000万円が必要」と発表して話題になりました。あの報告書をきっかけにNISAを始めた方も多いはず。私もその一人です。でも実際に2,000万円を達成してわかったのは、「2,000万円はゴールじゃなかった」ということ。家族構成・住宅ローン・子どもの進路によって、必要な金額は人それぞれ全然違います。我が家の場合、なぜ2,000万円では足りないのかをリアルな数字で説明します。

この記事で正直に話す3つの不安はこちらです。

- 不安①:教育費500万円では実は足りない

- 不安②:老後に毎月7万円の取り崩しが必要

- 不安③:資産より住宅ローン残債の方が多い

この記事を書いた人

30代関西ママ。投資歴4年。SBI証券でeMAXIS Slim S&P500・オールカントリーを積立中。小1女の子のママ。夫婦共働き。総資産2,000万円超。サイドFIRE目標5,000万円。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

まず、我が家の資産を正直に全部出します

「2,000万円」という数字の中身を正確に書くと、こうなります。

| 資産の種類 | 金額 |

|---|---|

| 私のNISA(投資信託・eMAXIS Slim) | 1,443万円 |

| 私のNISA(日本高配当株) | 32万円 |

| 子どものジュニアNISA | 365万円 |

| 子ども積立(現金) | 180万円 |

| 生活防衛費(現金) | 200万円 |

| 合計 | 約2,220万円 |

メインはeMAXIS Slim S&P500・オールカントリーの積立投資です。日本高配当株は少額だけ試しに持っていますが、年利5%の自信が持てないので今は増やしていません。

子どもの分はジュニアNISAと現金積立の2本立て。ジュニアNISAは2023年に制度が終了しているので追加投資はできませんが、そのまま運用し続けています。

生活防衛費の200万円は絶対に投資に回さないと決めているお金。何かあったときに即座に使える現金として確保しています。

これだけ見ると「十分じゃない?」と思うかもしれません。でもここに住宅ローンという負債が加わります。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

不安①:教育費500万円では、実は足りない

子どもの教育費として現在約545万円(ジュニアNISA+現金積立)を準備しています。

でも正直に言うと、これでは足りません。

| 費用の種類 | 概算 |

|---|---|

| 大学4年間の学費(文系) | 約500万円 |

| 一人暮らし初期費用・4年間の仕送り | 約300〜500万円 |

| 現実的に必要な合計 | 約800〜1,000万円 |

子どもがどの大学に行くか、自宅から通えるかどうかによっても大きく変わります。言い出すとキリがないけれど、一人暮らしをするなら今の積立では300〜500万円足りない計算です。

さらに深刻なのは、教育費自体がインフレしやすいこと。

一般的な物価より教育費の上昇率は高い傾向があります。

- 私立大学の授業料は1990年から30年間で約60%上昇(同期間の一般物価上昇は約5%)

- 2025年度に東京大学が20年ぶりに授業料を20%値上げ(年間53万円→64万円)

- 学費の上昇ペースは「年率約3%」と言われている

子どもが大学に入る10〜15年後、今の「文系500万円」という試算がそのまま通用するとは限りません。準備している545万円が、その頃には実質的に目減りしている可能性があります。だからこそ現金ではなく、NISAで運用しながら増やすという選択が重要だと思っています。

大学だけじゃない。小中高でもお金はかかり続ける

今は小1なので、これからまだ12年間、大学入学前にもお金がかかり続けます。

| 時期 | 主な費用 | 目安 |

|---|---|---|

| 小学校高学年 | 塾(通塾家庭平均) | 月約13,000円 |

| 中学入学時 | 制服・学用品など | 約10〜15万円 |

| 中学生 | 塾(通塾家庭平均) | 月約29,000円 |

| 高校受験 | 受験料・模試など | 約11万円 |

| 高校入学時 | 制服・教材・PTA費など | 約10〜15万円 |

| 高校生 | 塾(通塾家庭平均) | 月約32,000円 |

お小遣いも小学生で月約1,300円、中学生で約3,400円、高校生で約6,400円と増えていきます。おめかし代や部活の道具、修学旅行の積立なども加わります。

大学費用の前に、すでにここまでかかる。教育費は「大学4年間だけ」で考えてはいけないと実感しています。

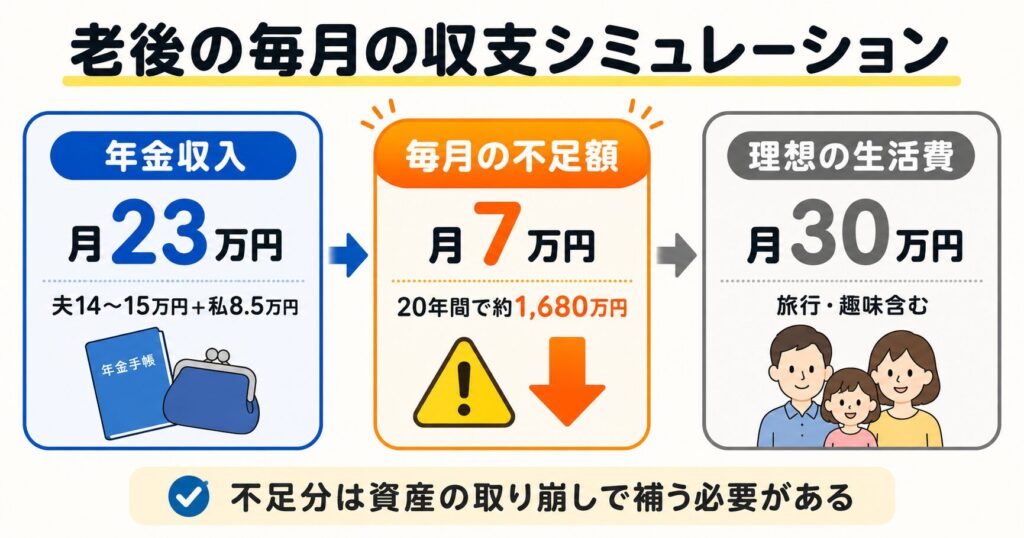

不安②:老後に毎月7万円、資産を取り崩す必要がある

老後のお金を具体的に計算してみました。

年金の見込み額(月)

| 月額 | |

|---|---|

| 夫の年金 | 約14〜15万円 |

| 私の年金 | 約8.5万円 |

| 合計 | 約23万円 |

老後に必要な生活費は最低25.5万円、旅行や趣味を楽しむなら月30万円はほしいところ。年金との差額は毎月約7万円。

仮に65〜85歳の20年間取り崩すと、7万円×12ヶ月×20年=1,680万円が別途必要になります。

現在の老後資産(純粋な老後用)は1,500万円程度。計算上ギリギリのラインで、「85歳以降も生きていたら?」「医療費が増えたら?」を考えると全然安心できません。

不安③:資産より住宅ローン残債の方が多い

資産の話をするとき、住宅ローンを忘れてはいけません。

| 金額 | |

|---|---|

| 住宅ローン残債 | −2,200万円 |

| 不動産の推定売却価値 | +約1,000万円 |

| 家を売ってもローンを返しきれない差額 | −1,200万円 |

不動産は取得額約3,000万円ですが、実際に売却するときの価値は取得額の1/3程度と見ています。売るつもりはないし、売るときになってみないと正確な金額はわかりません。我が家は田舎で駅まで車で15分ほどの場所にあるため、都市部と比べて売却価格は期待しにくい立地です。だから保守的に1,000万円と見積もっています。それでも高すぎるかもしれない、というのが正直なところです。

資産2,220万円 − 住宅ローン残債2,200万円 + 不動産1,000万円 = 純資産約1,020万円

数字で見ると、実態はまだまだです。

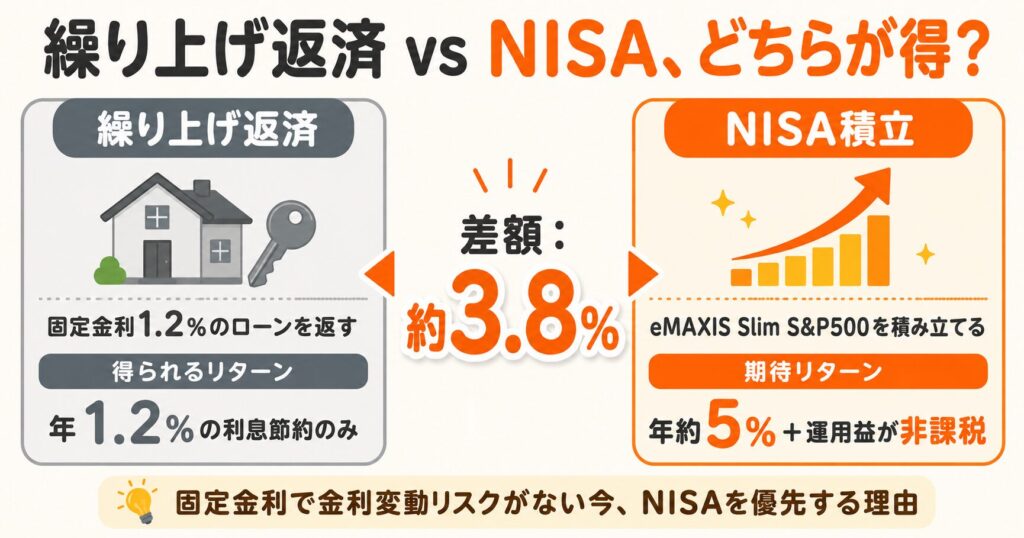

では、なぜ繰り上げ返済よりNISAを優先するのか

固定金利1.2%のローンを繰り上げ返済しても、得られるリターンは年1.2%の利息節約だけ。一方、NISAでeMAXIS Slim S&P500を積み立てた場合の期待リターンは年5%程度。この差は約3.8%。しかもNISAは運用益が非課税です。

固定金利で金利変動リスクもない今、数字で考えれば繰り上げ返済よりNISA優先の方が合理的という判断をしています。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

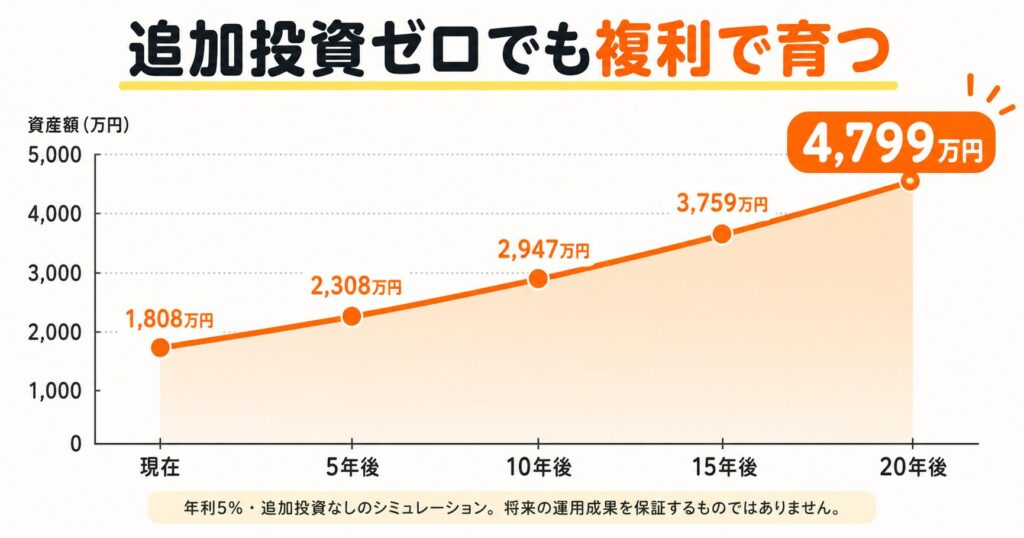

でも、今の投資額は黙って増え続けている

ここまで不安ばかり書いてきましたが、重要な視点を一つ加えます。

今すでに投資している1,808万円(私のNISA1,443万円+ジュニアNISA365万円)は、追加投資ゼロでも年利5%で増え続けます。

| 年数 | 推定資産額(年利5%・追加投資なし) |

|---|---|

| 現在 | 約1,808万円 |

| 5年後 | 約2,308万円 |

| 10年後 | 約2,947万円 |

| 15年後 | 約3,759万円 |

| 20年後 | 約4,799万円 |

追加投資なしでも20年後には約4,800万円。実際には毎月積み立てを続けているので、これよりさらに大きく育つ計算になります。

「今は不安でも、複利は静かに動き続けている」。この事実が、私がNISAをやめない一番の理由です。

▼実際の運用実績はこちら

それでもNISAをやめない理由:目標があるから動き続けられる

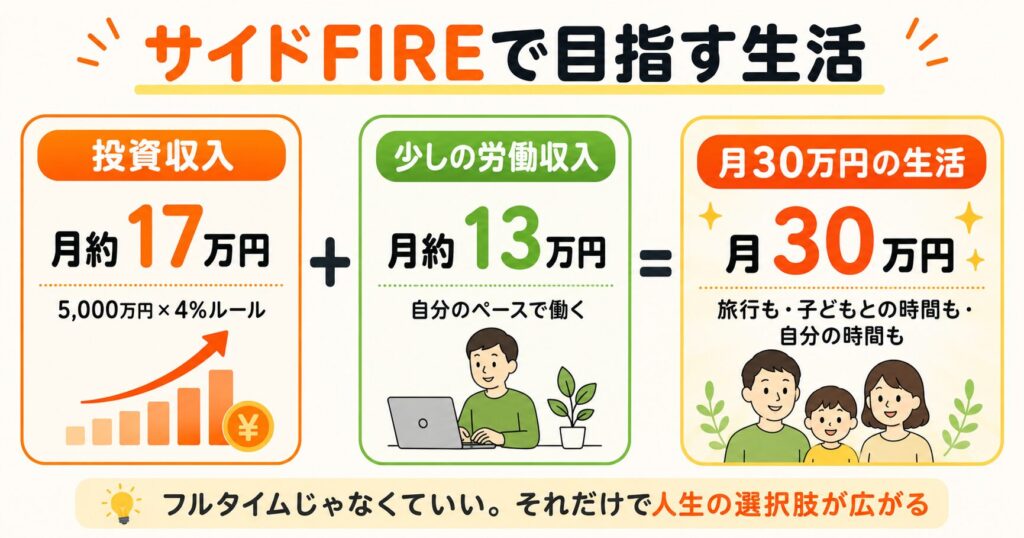

私の目標はサイドFIRE・資産5,000万円。40〜50代での達成を目指しています。

なぜ5,000万円なのか。

新卒から12年間、正社員フルタイムで働き続けました。1日の半分以上を会社で過ごし、関わる人も職場の人ばかり。理不尽なことも受け入れながら走り続けてきました。

でも子どもが生まれて、働き方と向き合わざるを得なくなりました。「このまま会社に1日の半分を捧げ続けるのか」と初めて真剣に考えたとき、「嫌だ」と思ったんです。

子どもや友人と過ごす時間、自分の時間をもっと大切にしたい。でも、時間だけあってもお金がなければ楽しめない。仕事が嫌いなわけではなく、自分のペースで社会と関わり続けたい。そう考えたとき、サイドFIREという選択肢が自分にぴったりだと気づきました。

サイドFIREとは、完全にリタイアするのではなく、資産からの収入+少しの労働を組み合わせて生活するスタイルのことです。

5,000万円という数字には根拠があります。4%ルール(資産の4%を毎年取り崩しても資産が減りにくいという考え方)で計算すると、5,000万円×4%=年200万円=月約17万円が投資収入として見込めます。これに少しの労働収入を加えれば、月30万円の生活は十分に成り立ちます。フルタイムじゃなくていい。それだけで、人生の選択肢が大きく広がります。

現在約2,220万円。目標まであと約2,780万円。

「遠すぎる」と思いますか?でも私は逆に、数字が見えているから動き続けられると思っています。目標がなければ「なんとなく積み立てる」だけ。目標があるから「今月もやめない」という判断ができる。

住宅ローン、教育費、老後資金。全部を今すぐ解決することはできません。でも今できることは、NISAを止めないことだけです。

老後は年金+資産の取り崩し+できる範囲での労働を組み合わせて乗り越える予定。完璧な計画じゃなくていい。動き続けることが、唯一の正解だと思っています。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

まとめ:2,000万円は通過点。不安だからこそ、やめない。

我が家の不安を正直に整理すると、こうなります。

| 不安の正体 | 現実の数字 |

|---|---|

| 教育費の不足額 | 300〜500万円(一人暮らし含む) |

| 老後の毎月の取り崩し | 約7万円(20年で約1,680万円) |

| 純資産(ローン・不動産込み) | 約1,020万円(見た目より少ない) |

| サイドFIREまでの不足額 | 約2,780万円 |

数字にすると、まだまだ足りないことだらけです。

でも同時に、今すでに投資している1,808万円は追加なしでも20年後に約4,800万円になる計算です。複利は、不安な気持ちとは関係なく、静かに動き続けています。

2,000万円は通過点でした。ゴールじゃなかった。でも、0円だったときよりずっと選択肢が増えたのは間違いありません。

不安だから投資をやめる、じゃなくて。不安だから、やめない。

目標5,000万円まで、まだ道半ばです。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

▼新NISAの始め方はこちら

▼家計公開記事はこちら

免責事項

当サイトに掲載している投資・資産形成・NISAに関する情報は、特定の金融商品の購入・売却を推奨するものではありません。投資には元本割れのリスクがあり、過去の運用実績は将来の成果を保証するものではありません。最終的な投資判断はご自身の責任において行っていただきますよう お願いいたします。また、当サイトはアフィリエイト広告を利用しています。

コメント