※この記事にはアフィリエイト広告が含まれます。

「投資って、余裕のある家庭がするものでしょ」

「共働きでも、うちはそんなに手取り多くないし」

「子どもが小学校に上がって出費も増えたし、投資どころじゃない」

そう思っていませんか?私も、投資を始める前はそう思っていました。

でも4年間コツコツ積立投資を続けた結果、総資産約2,000万円・含み益+676万円になりました。

どんな家計で、どうやって続けたのか。現在の我が家の数字を全部正直に公開します。

- 夫婦の手取り合計:月45万円

- 毎月の生活費:約33.5万円

- NISA積立:月10万円

- 残り:約1.5万円

「ほぼ残らないじゃん」と思いましたよね。でもこれは意図的な設計です。先にNISAへ10万円を入れて、残りを生活費として使う。旅行はボーナスと毎月の余りを積み立てて賄っています。「残り1.5万円」がカツカツなのではなく、それが我が家の予算の正解です。

高収入でも、ガマン生活でもない。今年の春に子どもが小学校に上がり、収入が5〜8万円減った今も積立を続けています。どこにでもいる普通の共働き家庭の話です。

この記事を書いた人

30代関西ママ。投資歴4年。SBI証券でeMAXIS Slim S&P500・オールカントリーを積立中。小1女の子のママ。夫婦共働き。総資産約2,000万円超。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

保育園時代との比較:収入が減って何が変わったか

| 保育園時代 | 小学校入学後(現在) | |

|---|---|---|

| 夫の手取り | 約30万円 | 約30万円 |

| 私の手取り | 約20〜23万円 | 約15万円 |

| 合計手取り | 約50万円 | 約45万円 |

| NISA積立 | 月15万円 | 月10万円 |

収入が月5〜8万円減って、NISAの積立額を15万円から10万円に下げました。選択肢はありませんでした。減らすしかなかった。

NISAをやめようと思ったことは一度もないけれど、積立額を下げたときは正直かなり焦りました。今も焦る気持ちはあります。

収入が増える見込みが今のところないのも、正直なところです。フルタイム勤務ができないと正社員は厳しい。パートでも土日祝・夜は働けない、子どもの病気や参観で休みも多い、となると職を選べる幅がどうしても狭くなります。育児だけでなく家事もある。ママが仕事をセーブせざるを得ない構造は、なかなか変わりません。

しかもこの先、子どもが成長するにつれて習い事・お小遣い・必要品の購入など出費は増えていく。積立額をさらに下げることになるかもしれないという不安は正直あります。

それでもやめない理由は一つです。「今できる金額で続けること」が、やめることより絶対にいいから。 月10万円が無理になれば5万円にする。5万円が無理になれば3万円にする。でもゼロにはしない。この時期に子どもと過ごす時間を最優先にしながら、今できることをやり続けるつもりです。

毎月の家計を全部公開します

| 項目 | 金額 |

|---|---|

| 住宅ローン | 74,000円 |

| 電気代 | 20,000円 |

| ガス代 | 20,000円 |

| 水道代 | 10,000円 |

| 通信費 | 9,500円 |

| 保険 | 11,000円 |

| 学童 | 14,000円 |

| 習い事 | 10,000円 |

| 学校関係 | 2,000円 |

| 食費 | 50,000円 |

| 日用品 | 10,000円 |

| ガソリン代 | 15,000円 |

| お小遣い | 40,000円 |

| 薬代 | 10,000円 |

| 年間特別費積立 | 40,000円 |

| 生活費合計 | 約335,000円 |

| NISA積立 | 100,000円 |

| 合計 | 約435,000円 |

特別な節約はしていません。お小遣いは夫婦合わせて4万円、食費も5万円。旅行も行くし、外食もします。ただ一つだけ、給料が入ったら先にNISAへ10万円を移して、残りで生活するという順番だけは変えていません。

この表は「家計簿」ではなく「予算表」です

子どもが生まれてから2年間は毎月家計簿をつけていました。でも2年分のデータが溜まったとき、「だいたいこれくらいの予算があれば生活できる」という自分たちの基準がわかってきました。それからは家計簿をやめて、予算を決めてその範囲内で生活するスタイルに変えています。

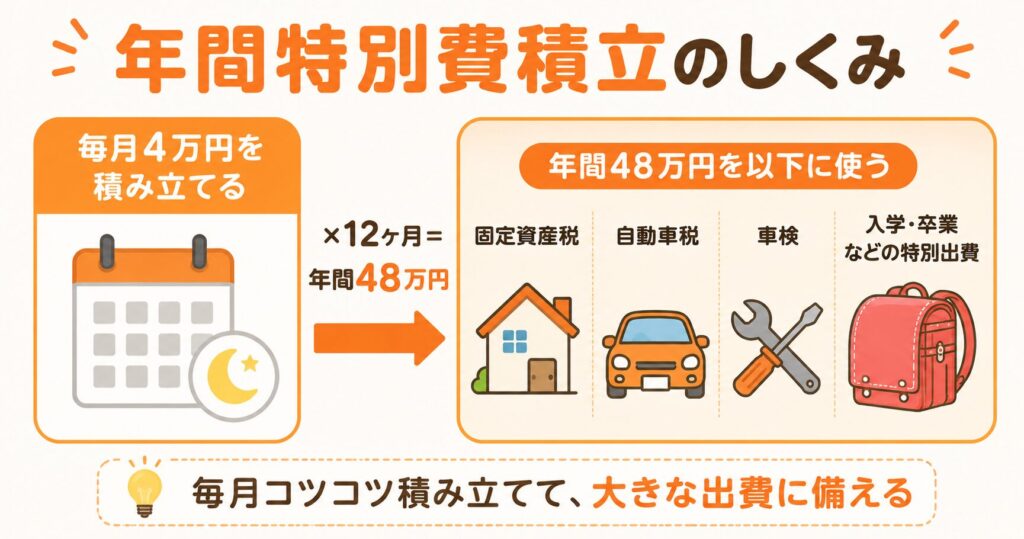

年間特別費積立(月4万円)の中身

固定資産税・自動車税・車検など、毎月ではないけれど年に数回必ずやってくる大きな出費を毎月積み立てています。

旅行費はここには入れていません。旅行は「絶対必要な費用」ではないので、予算外で賄う方針にしています。我が家の作戦はシンプルで、会社都合で金額が変動するボーナスを丸ごと旅費に充てること。ボーナスが多ければ遠出、少なければ近場。それくらいの気持ちで旅行と付き合っています。毎月の予算の余りが出たときも、そこに少しずつ足していきます。

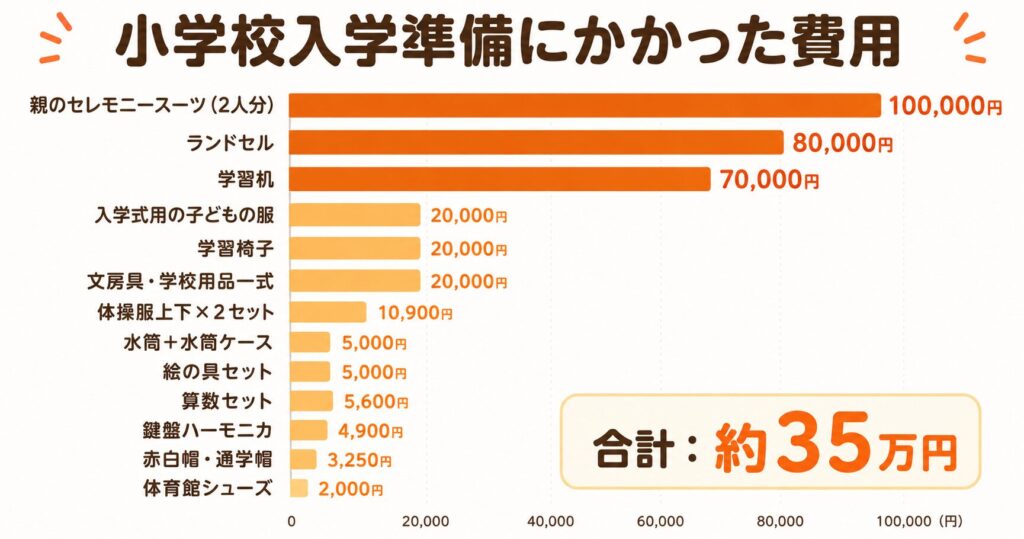

【衝撃】小学校入学でかかった費用を全部公開

「小学校ってお金かかるの?」と思っていた入学前の私に見せてやりたい数字がこれです。

入学準備でかかった費用⇩

| 品目 | 金額 |

|---|---|

| ランドセル | 約80,000円 |

| 入学式用の子どもの服 | 約20,000円 |

| 親のセレモニースーツ(2人分) | 約100,000円 |

| 学習机 | 約70,000円 |

| 学習椅子 | 約20,000円 |

| 文房具・学校用品一式 | 約20,000円 |

| 絵の具セット | 5,000円 |

| 鍵盤ハーモニカ | 4,900円 |

| 算数セット | 5,600円 |

| 体育館シューズ | 2,000円 |

| 体操服上下×2セット | 10,900円 |

| 赤白帽・通学帽 | 3,250円 |

| 水筒+水筒ケース | 約5,000円 |

| 合計 | 約35万円 |

入学準備だけで約35万円。

ランドセルに学習机、セレモニースーツ…これだけで貯金が一気に減った感覚がありました。

この35万円、2年前から準備していたのに15万円足りなかったのです。買うか悩んだ夫婦のセレモニースーツは卒園式、入学式、七五三と利用頻度が高いので、意を決し頑張って購入しました。

実は入学準備のために、2年前から旅費を削って少しずつ貯めてきました。それでも15万円ほど足りませんでした。「あれだけ準備していたのに」というのが正直な感想です。ランドセルはママ友にいろんなカタログを見せてもらい、気づいたら予算オーバーのものを選んでいました。入学を控えているご家庭には、早めの備えを本当に強くおすすめしたいです。でも年間特別費として毎月積み立ててきた習慣があったおかげで、家計が崩れることなく乗り越えられました。

入学準備の一時費用だけではありません。毎月かかる固定費も増えています。

毎月増えた主な固定費⇩

– 学童代:月14,000円

– GPS代:月800円(位置確認アプリ。「今どこにいるの?」の不安がなくなる)

– 学校関係の引き落とし:月2,000円

逆に**減った出費**もあります。

– オムツ代:完全ゼロに

– おもちゃ代:ゲームや本にシフトして衝動買いが減った

増えた分と減った分を合計すると、差し引きで毎月の出費は増えています。「小学校になれば保育料がなくなるから楽になる」と思っていましたが、学童代・GPS代・学校関係の引き落としが新たに加わり、保育料がなくなった分は簡単に埋まりました。入学前に「小学校はお金がかかる」と覚悟しておくだけで、心の準備が全然違います。

「小1の壁」、なめていました

保育園から小学校に上がるとき「小学校の方が楽になるかな」と思っていました。でも実際は、全然違いました。

「8時出勤が間に合わない」問題

保育園は7時から預けられましたが、学童の長期休みは朝8時から。通勤時間が長い方や8時出勤の職場では、物理的に間に合いません。

「学級閉鎖=強制的に仕事休み」問題

インフルエンザなどが流行すると学級閉鎖になります。保育園のときは「できれば協力を」という感じでしたが、小学校は完全に出席禁止。学童も同様なので、絶対に仕事を休まなければなりません。これが地味にきつい。

「子どものメンタルケアが想像以上」問題

我が家の場合、他の学区の保育園に通っていたため、小学校では知らない子が多く、なかなか馴染めない時期が続いています。環境が大きく変わる子どもには、親のフォローがとても大切です。環境が大きく変わる子どもには、親がそばにいるだけで安心できる時間が必要です。帰ってきてすぐ「今日ね、こんなことがあってん」と話せる時間があるかどうか。それだけで子どもの表情が違います。

こうして仕事をセーブする選択をしました

今は16時30分に学童のお迎えに行けるよう仕事を調整しています。朝もほぼ毎日、集団登校で一緒に学校付近までついて行っています。

この選択で収入は月5〜8万円減りました。でも後悔はしていません。この時期の子どもとの時間は、今しか取り戻せないと思っているからです。

同じ年のママ友との「差」が出始めた

同い年の子どもを持つママ友と話していて、気づいたことがあります。

「長期休みに旅行したいけどお金がなくて」

「子どもにやりたい習い事を我慢させてる」

「毎月カツカツで、何かあったときが怖い」

我が家も手取り45万円でNISA10万円を入れたら残り1.5万円。決して余裕があるわけじゃないです。でも「お金がなくて子どもに我慢させている」という感覚はありません。

なぜか。保育園時代からコツコツNISAで積み立てて、「急な出費に備えた年間特別費」も用意して、資産を築いてきたからだと思います。

「お金の管理をするかどうか」の差が、数年後に「子どもにやりたいことをやらせてあげられるかどうか」の差になる。それを身近なところで実感しています。

「でも、もう小学生だから遅いかな…」と思っているなら、全然そんなことはありません。今が一番早いタイミングです。

むしろ怖いのは、やらないまま中学・高校に上がること。部活の遠征費、塾代、スマホ代、高校の授業料…小学生の今よりさらにお金がかかります。中学・高校になってから「もっと早く始めておけばよかった」と後悔しても、失った時間は戻ってきません。今動かない理由は何もないと思います。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

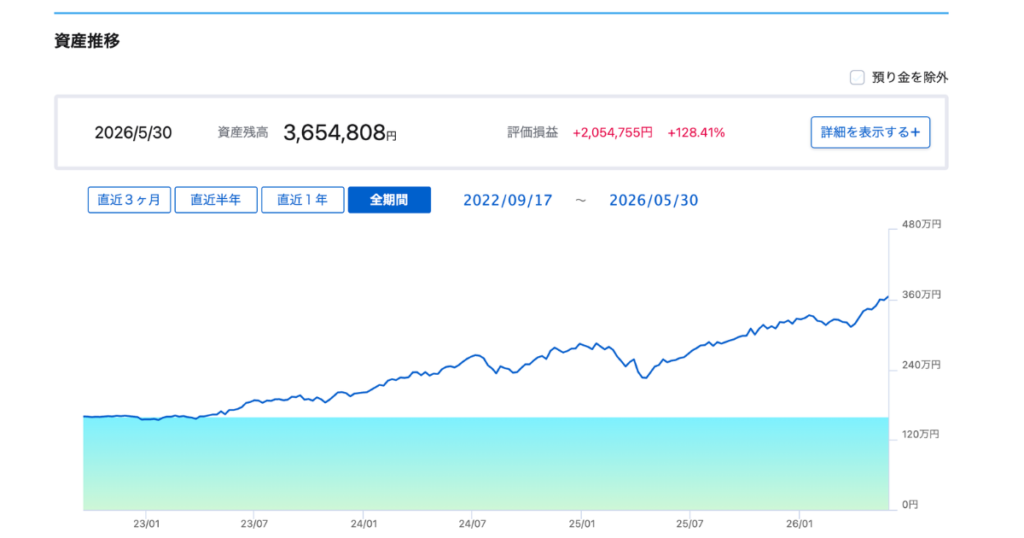

2,000万円達成して変わったこと

※2つの口座の含み益合計+現金預金を合わせた総資産は約2,000万円です。

資産約2,000万円という数字は、私にとってただの「金額」ではありません。

現在の内訳はこうです。

- 子どもの教育資金:約500万円

- 私たち夫婦の老後資金:約1,500万円

この数字を見たとき、初めて「ひとまず最低限の目処がついた」と感じました。

子どもが大学に行きたいと言っても、ある程度は対応できる。老後も、今すぐ全部解決はできなくても、ゼロよりずっとマシな土台がある。

「今の時間を子どもと過ごすために仕事をセーブする」という選択ができているのも、この約2,000万円があるからです。

もっと資産を増やしたい気持ちはあります。でも今は「子どもが中学・高校になって手が離れてから本腰を入れればいい」と思えるようになりました。約2,000万円があるから、焦らなくていい。これが一番大きな変化です。

▼実際の運用実績はこちら

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

まとめ:「今の時間」と「将来の安心」を両立できた理由

手取り45万円。NISA10万円。残り1.5万円。収入は保育園時代より減った。それでも資産約2,000万円。

特別なことは何もしていません。ただ「先に貯蓄分(新NISAでの積立投資)を引いて、残りで生活する」順番を4年間守り続けただけです。

収入が減っても積立額を変えることで続けました。子どもとの時間を優先しながら、できることをやり続けました。

収入が減っても積立額を変えて投資を続けました。子どもとの時間を優先しながら、できることをやり続けました。

今、ママ友が「お金がなくて旅行に行けない」と話すのを聞くたびに、「4年前に始めてよかった」と思います。

高収入でもない、共働きの普通の家庭でも、順番を変えるだけで資産は積み上がります。そしてその資産があるから、「仕事をセーブして子どもとの時間を大切にする」という選択が怖くなくなりました。お金の余裕は、時間の余裕にもつながると実感しています。

ママ友の話を聞くたびに「自分も同じ状況になっていたかもしれない」と思います。始めるかどうかの差だけで、数年後の選択肢が変わる。だから、気づいたときに動いてほしいと思っています。

「うちには無理」と思っているあなたへ。手取り45万円でNISA10万円を続けている私が言えるのは、「完璧な家計じゃなくていい。やめなければ必ず積み上がる」ということだけです。

▼ SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

▼新NISAの始め方はこちら

▼S&P500とオールカントリー、どちらがいい?

免責事項

当サイトに掲載している投資・資産形成・NISAに関する情報は、特定の金融商品の購入・売却を推奨するものではありません。投資には元本割れのリスクがあり、過去の運用実績は将来の成果を保証するものではありません。最終的な投資判断はご自身の責任において行っていただきますよう お願いいたします。また、当サイトはアフィリエイト広告を利用しています。

コメント