※本記事にはプロモーション(広告)が含まれています。

※本記事は情報提供を目的としており、投資を勧めるものではありません。

「子どもの教育費って、いくら必要なんだろう」

子どもが生まれてから、ずっとそれが頭の片隅にありました。

大学まで行ったらいくらかかるのか。いつまでに、どうやって貯めればいいのか。

調べれば調べるほど、数字が大きくて途方に暮れた記憶があります。

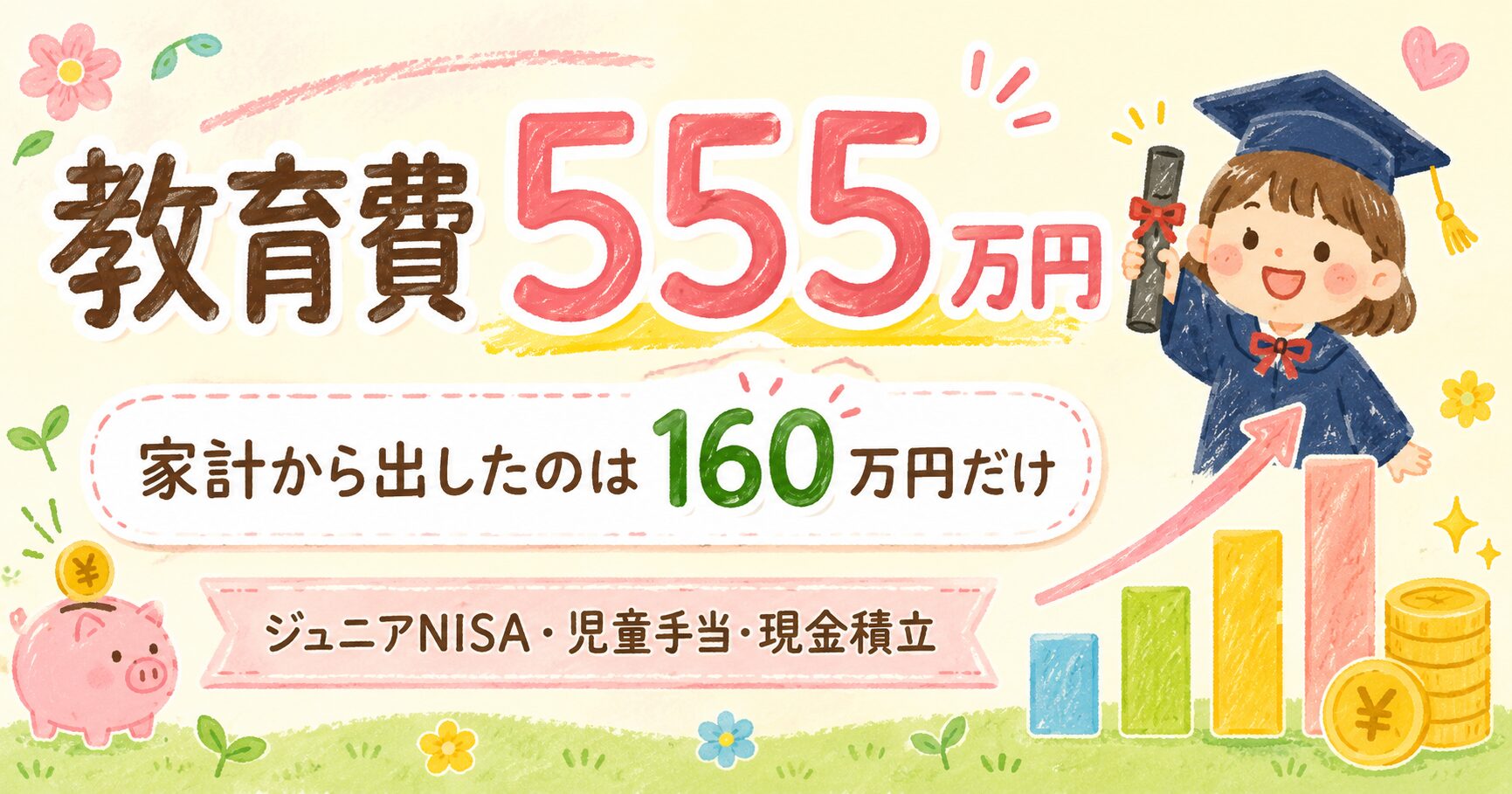

我が家では、今のところ教育費として555万円が用意できています。

驚くのは、家計から出したのは最初の160万円だけだということ。残りの395万円は、運用の利益と、児童手当などの「子どもに支払われたお金」だけで増えました。

この記事では、どうやって555万円になったかを正直に公開します。

この記事を書いた人

30代関西ママ。投資歴4年。SBI証券でeMAXIS Slim S&P500・オールカントリーを積立中。小1女の子のママ。夫婦共働き。総資産2,220万円・NISA1,443万円。サイドFIRE目標5,000万円。

まず、我が家の教育費の目標を決めた

教育費の準備を始める前に、「いくら必要か」の目標を決めました。

ただし、子どもの進路は子ども自身が決めること。今から「絶対この金額」と決めつけるのは難しい。

まず、進路別の目安を調べました。

大学4年間にかかる費用の目安

| 進路 | 学費(4年間) | 一人暮らし生活費 | 合計目安 |

|---|---|---|---|

| 国公立(自宅通学) | 約240万円 | — | 約240万円 |

| 国公立(一人暮らし) | 約240万円 | 約400万円 | 約640万円 |

| 私立文系(自宅通学) | 約420万円 | — | 約420万円 |

| 私立文系(一人暮らし) | 約420万円 | 約400万円 | 約820万円 |

| 私立理系(自宅通学) | 約570万円 | — | 約570万円 |

| 私立理系(一人暮らし) | 約570万円 | 約400万円 | 約970万円 |

こうして見ると、進路によって必要な金額が240万円から1,000万円近くまで大きく変わることがわかります。

我が家では、「私立文系・一人暮らしの可能性あり」を一つの例として選びました。

子どもが自宅から通える大学に進むなら費用は抑えられます。でも「一人暮らしになっても対応できる金額」を目標にしておく方が安心です。受験費用や予備校代も含めると、トータル800〜1,000万円を目標にしました。

あくまで一例です。公立に進むかもしれないし、もっとかかるかもしれない。でも「800〜1,000万円を目指す」という指針があるだけで、準備の方向性が決まりました。

現在の教育費:合計555万円

2026年6月時点の教育費の全体像です。

| 種別 | 金額 | 内容 |

|---|---|---|

| ジュニアNISA | 約368万円 | 160万円を投資→運用で増加 |

| 現金積立 | 187万円 | 児童手当・給付金を全額貯金 |

| 合計 | 約555万円 |

目標800〜1,000万円に対して、現在555万円。子どもはまだ小学生。これからも積み上げていきます。

方法①:ジュニアNISA(160万円→368万円)

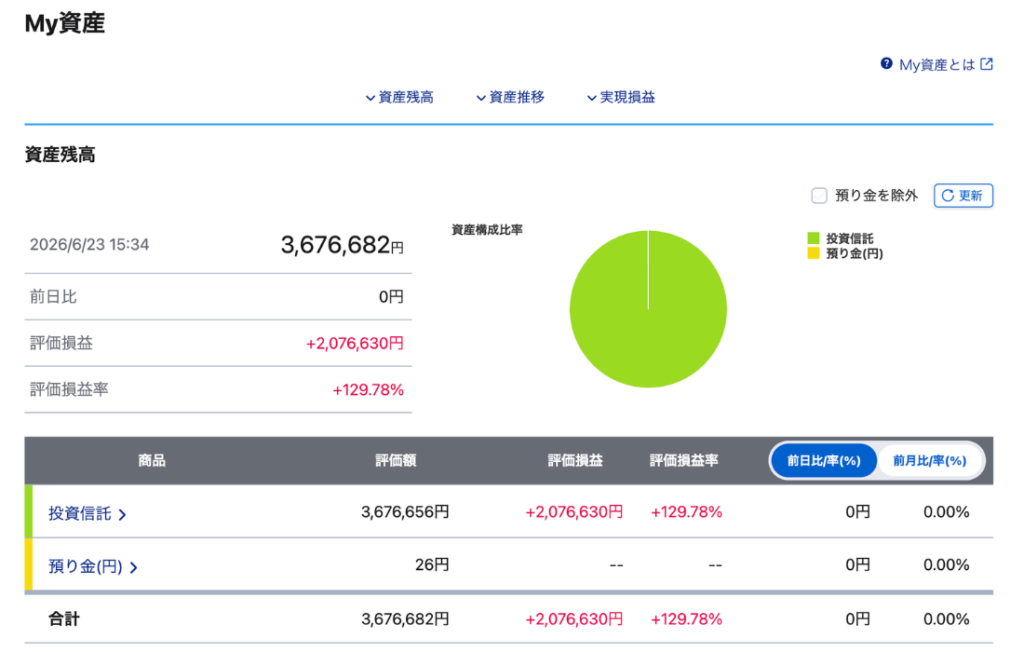

2022年9月、ジュニアNISA(子ども名義の証券口座)に160万円を一括投資しました。

ジュニアNISAは、2022年末で廃止が決まっていた制度です。「廃止前に使えるだけ使おう」と判断し、子どものために160万円を入れました。

それ以降は、一切触っていません。

配分も変えず、売ることもせず、ただ放置。

そして2026年6月現在の評価額は……

3,676,682円(約368万円)。

評価益は+207万円(+129%)。

4年間、何もしないで2.3倍になりました。

「ほったらかし投資が最強」とよく言われますが、これがまさにその実例です。

▼SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

ジュニアNISAは2022年で廃止、今はどうする?

ジュニアNISAは2022年末で新規投資ができなくなりました。ただし、口座内の資産はそのまま非課税で保有し続けられます。

「じゃあ今からジュニアNISAはできないの?」という方へ。

今(2026年現在)は、親のNISA(つみたて投資枠)で子どもの教育費を積み立てる方法が主流です。 子ども名義にはなりませんが、非課税で運用して教育費に充てることは十分できます。

そして、もう一つ動きがあります。

2027年1月から「こどもNISA(こども支援NISA)」が始まる予定です。

| 項目 | こどもNISA(予定) |

|---|---|

| 対象 | 0〜17歳 |

| 年間投資上限 | 60万円 |

| 累計上限 | 600万円 |

| 非課税期間 | 無期限 |

| 投資できる商品 | インデックス投資信託(つみたて枠と同様) |

ジュニアNISAの後継となる子ども向けの非課税制度です。詳細は2026年中に確定予定ですが、2027年からは「子どもの教育費は子どもNISAで」という選択肢が生まれます。

つまり今の流れはこうです。

- 今すぐできること → 親のNISA(つみたて投資枠)で教育費を積立

- 2027年以降 → こどもNISAが始まったら子ども名義で非課税投資も可能に

制度が整うまでは親のNISAを使い、始まったらこどもNISAも活用する——この2段階で対応するのが現実的です。

方法②:児童手当を全額、教育費口座へ

我が家のルールはシンプルです。

「国や自治体から子どもに支払われたお金は、全部教育費口座へ」

児童手当は2ヶ月ごと(年6回)振り込まれます。それを受け取ったら、そのまま全額、教育費専用の口座に入れます。

使いません。生活費にも混ぜません。「子どものお金」として分けて管理しています。

現在187万円の内訳

- 児童手当(毎月全額)

- コロナ給付金などの公的な特別給付(子ども向けに支払われたもの)

コロナ禍のときに国から給付があった際も、「これは子どものお金」と判断して全額ここへ入れました。

家計から一切補填していません。出産祝いや入学祝いなどのお祝い金はありがたく使いました。この187万円には含まれていません。「国や自治体から子どもに渡ってきたお金」だけで積み上がった金額です。

児童手当、0歳から18歳まで全部貯めたらいくら?

2024年10月の制度改正で、児童手当は高校生年代(17歳)まで拡充されました。

| 年齢 | 月額(第1・2子) | 期間 | 小計 |

|---|---|---|---|

| 0〜2歳 | 15,000円 | 36ヶ月 | 540,000円 |

| 3〜17歳 | 10,000円 | 180ヶ月 | 1,800,000円 |

| 合計 | 216ヶ月(18年間) | 約234万円 |

※第3子以降は全年齢で月30,000円、総額約648万円。所得制限は撤廃済み。

全額貯め続けると、それだけで約234万円になります。

我が家の現金187万円は、この途中経過です。子どもが18歳になるまで続ければ、児童手当だけで約234万円の教育資金が積み上がります。特別なことは何もいりません。もらったら、全額ここへ入れるだけです。

方法③:現金積立と投資の使い分け

「全部現金で貯めればいいじゃない?」と思う方もいるかもしれません。

でも、現金だけでは絶対に足りなくなります。

インフレで物価が上がれば、現金の価値は目減りしていきます。目標800〜1,000万円を現金だけで貯めようとすれば、毎月の積立額も相当なものになる。だからこそ、投資の複利の力を借りる必要があります。

ただし、投資はいつでも自由に引き出せるわけではありません。相場が下がったときに「入学金が必要だから」と売れば、含み損のまま手放すことになる。

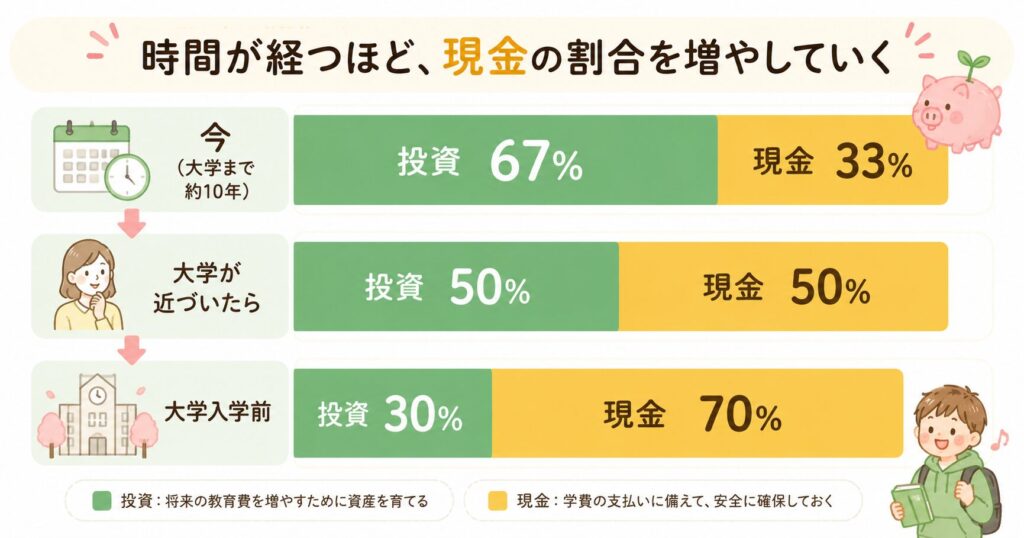

そこで我が家が考えているのは、「投資と現金の割合を、時間とともに変えていく」という方法です。

今(子どもが小学生、大学まで約10年): 投資期間が十分あるので、投資割合を多めにしています。複利を最大限に活かして、教育費をしっかり育てる時期です。

大学が近づいてきたら: 投資で利益が出ているタイミングを見ながら、少しずつ現金化していきます。焦って一気に売るのではなく、余裕のあるうちに徐々にシフトする予定です。

大学入学までに: 少なくとも入学金と1年目の学費分は現金で用意しておくつもりです。この分だけは、相場に左右されない現金として確保します。

現金と投資の割合に「正解」はありません。今の我が家は投資2:現金1の比率です。大学まで約10年の余裕があるうちは投資を多めにして、近づいてきたら少しずつ現金に寄せていくつもりです。大切なのは、いつまでにいくら必要かを把握したうえで、その時期に合わせてバランスを調整し続けることだと思っています。

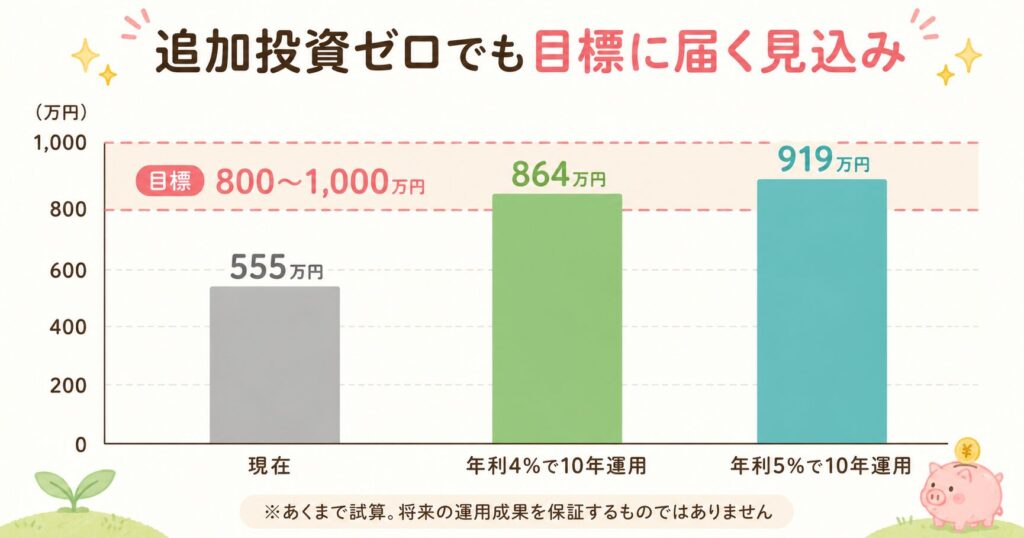

目標800〜1,000万円への道のり

現在555万円。目標まであと245〜445万円です。

今後の見通しを試算してみます。

児童手当(あと約11年)

子どもは小学1年生の10月生まれ。児童手当は17歳まで続くので、あと約11年・月10,000円が入ってきます。

追加見込み:10,000円 × 12ヶ月 × 11年 = 約132万円

ジュニアNISAの運用試算(年利4〜5%想定)

現在368万円を、大学入学まで約10年間そのまま運用した場合の目安です。

| 年利 | 10年後の試算 |

|---|---|

| 年利4%で運用できた場合 | 約545万円 |

| 年利5%で運用できた場合 | 約600万円 |

合計の見込み

| 投資(ジュニアNISA) | 現金(積立) | 合計 | |

|---|---|---|---|

| 年利4%の場合 | 約545万円 | 約319万円 | 約864万円 |

| 年利5%の場合 | 約600万円 | 約319万円 | 約919万円 |

追加投資ゼロ・児童手当を貯め続けるだけで、目標の800〜1,000万円の範囲に届く見込みです。

※あくまで試算です。投資には元本割れのリスクがあり、将来のリターンは保証されません。

「あと何年でいくら足りないか」を定期的に確認しながら、必要に応じて追加の準備を考えていきます。

▼SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

まとめ:家計から出したのは160万円だけだった

| 方法 | 金額 | 家計からの持ち出し |

|---|---|---|

| ジュニアNISA(投資) | 約368万円 | 160万円 |

| 児童手当・給付金(現金) | 187万円 | 0円 |

| 合計 | 約555万円 | 160万円のみ |

家計から実際に出したのは、最初のジュニアNISA160万円だけ。残りの395万円は、運用の力と「子ども向けに支払われたお金」だけで積み上がりました。

教育費の準備は、難しく考えなくていいと思っています。

- 投資できる分は早めに入れて、放置する

- もらったお金は全部、教育費口座へ

- 使う時期が近づいてきたら、少しずつ現金に変えていく

この3つのルールだけで、我が家は555万円まで来ました。

目標まで道半ばですが、同じように悩んでいる方の参考になれば嬉しいです。

合わせて読みたい

教育費の準備を始めるなら

NISAの積立をクレジットカード払いにすると、毎月ポイントが貯まります。まだカードを持っていない方は参考にどうぞ。

▼SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

免責事項

この記事は個人の体験をもとにした情報提供を目的としています。投資は元本保証ではなく、損失が生じる可能性があります。育休手当・配偶者控除の詳細はお住まいの自治体・会社・税務署にご確認ください。投資判断はご自身の責任でお願いします。

※本記事は情報提供を目的としており、投資を勧めるものではありません。

コメント