※この記事にはアフィリエイト広告が含まれます。

新NISAを始めようとすると、必ずぶつかるのがこの疑問。

「S&P500とオルカン、どっちを買えばいいの?」

ネットで調べると「S&P500一択!」「いや、オルカンの方が安全」と意見が真っ二つ。結局どっちがいいのか、余計わからなくなった経験がある方も多いと思います。

投資歴4年・総資産2000万円超の私が、正直に答えます。

結論から言うと——どちらでもいいです。

この記事では私がどういう理由、どう考えて選んでいるか紹介しています。

この記事を書いた人

30代関西ママ。投資歴4年。SBI証券でeMAXIS Slim S&P500・オールカントリーを積立中。小1女の子のママ。夫婦共働き。総資産2,220万円・NISA1,443万円。サイドFIRE目標5,000万円。

▼SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

そもそもS&P500とオルカンって何が違う?

まず基本を整理します。

| S&P500 | オルカン(全世界株式) | |

|---|---|---|

| 正式名称 | eMAXIS Slim 米国株式(S&P500) | eMAXIS Slim 全世界株式(オール・カントリー) |

| 投資先 | アメリカの優良企業500社 | 世界約50カ国・約3,000社 |

| アメリカの比率 | 100% | 約60〜65% |

| 分散度 | アメリカ集中 | 全世界に分散 |

| 信託報酬 | 約0.09% | 約0.05% |

ポイントはここです。

オルカンは「全世界」と言いながら、実は中身の約60〜65%がアメリカ株です。

つまり、オルカンを買ってもアメリカへの投資が半分以上ということ。この事実を知ると、S&P500とオルカンの違いが「アメリカだけか、アメリカ+その他か」という話だとわかります。

なぜ私はS&P500をメインにしてきたか

投資を始めた当初から、私はS&P500をメインに選んできました。

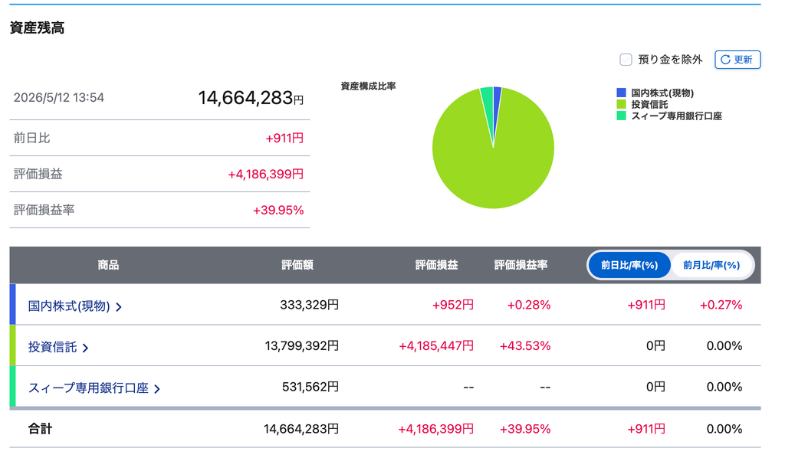

実際の私のSBI証券の運用実績はこちらです。

投資信託だけで評価額13,799,392円・含み益+4,185,447円(+43.53%)。S&P500を中心に積み立ててきた結果です。

私がS&P500をメインにしてきた理由は3つです。

①アメリカ企業は世界で圧倒的に強い

Apple・Amazon・Google・Meta・Microsoft——いわゆるGAFAMをはじめ、世界中で使われているサービスのほとんどはアメリカ企業が作っています。

「世界で一番強い企業はどこの国にあるか」と考えた時、答えは明らかにアメリカでした。

②アメリカの国力・法整備への信頼

投資をするなら、その国の「ルール」が信頼できることが大前提です。

アメリカは投資家を守るための法律・制度が世界で最も整っている国の一つ。経済規模・軍事力・基軸通貨としてのドルの強さも含め、カントリーリスクが低いと判断しました。

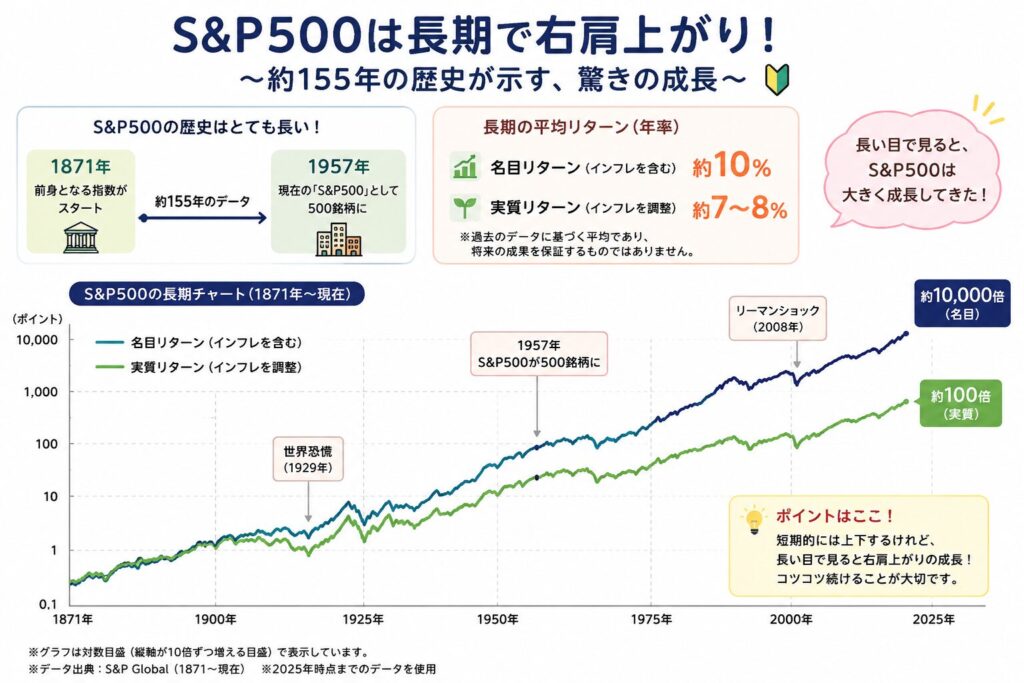

③過去のデータが圧倒的

S&P500の前身となる指数は1871年から約155年分のデータがあり、現在の「S&P500」として正式に500銘柄になったのは1957年(約68年前)です。

この間、長期の平均年率リターンは約10%(名目)。インフレを考慮した実質リターンでも**約7〜8%**という数字が出ています。

もちろん暴落もありました。

| 暴落 | 下落率 | 回復までの期間 |

|---|---|---|

| ブラックマンデー(1987年) | 約▲20% | 約2年 |

| リーマンショック(2008年) | 約▲57% | 約5年半 |

| コロナショック(2020年) | 約▲34% | 数ヶ月 |

どんな暴落でも必ず回復してきた。この155年分の歴史的事実が、私に「長期で持ち続ければ大丈夫」という確信を与えてくれました。

なぜ最近オルカンも買い始めたか

ずっとS&P500一本だった私が、最近オルカンも積み立て始めた理由があります。

それは、アメリカ以外の国の成長が目立ってきたからです。

インド・東南アジア・ヨーロッパなど、アメリカ以外の国の株式市場が伸びてきている。「これからはアメリカ一強ではないかもしれない」という感覚が出てきました。

そこで考えた結論がこれです。

「過去に買ったS&P500はそのまま運用を続ける。これからの積立はS&P500とオルカンを半々にしていく。」

オルカンにはアメリカ株も60%以上含まれているので、アメリカへの信頼は維持しながら、他の国の成長も取り込める。これが今の私のスタイルです。

「全部オルカンでもいいのでは?」と思ったことも

正直に言うと、「全部オルカンに統一した方がシンプルでいいかな」と考えたこともあります。

オルカンなら一本で全世界に分散できる。考えることが減って、管理も楽になる。

でも結局、「やっぱりアメリカが一番信頼できる投資先」という私の確信が変わらなかったので、S&P500メインのスタイルを続けています。

これは完全に私の私見です。正解はありません。

初心者へのおすすめはオルカン一本

ただし、投資を始めたばかりの初心者にはオルカン一本をおすすめします。

理由はシンプルで、迷わなくていいからです。

S&P500とオルカンをどう配分するか、どちらを増やすかを考え始めると、途中で迷子になりやすい。投資初心者が一番やってはいけないのは「迷って途中でやめること」です。

オルカン一本なら⇩

- 選ぶのに迷わない

- 全世界に分散できている

- アメリカも60%以上含まれている

- 管理がシンプルで続けやすい

まずオルカン一本でスタートして、慣れてきたらS&P500を加えるか検討する——この順番が初心者には一番おすすめです。

▼SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

暴落した時はどうする?

S&P500もオルカンも、必ず暴落する時期があります。

私自身、2022年1月に投資を始めてから1年間ずっとマイナスが続き、2023年1月には含み損がマイナス16万円になりました。

正直、怖かったです。「やっぱり投資は危ないのかも」と思う瞬間もありました。

でも、売りませんでした。

理由は一つ。155年分の歴史的データが「必ず回復する」と教えてくれていたからです。

リーマンショックで57%下落しても約5年半で回復。コロナショックで34%下落しても数ヶ月で回復。どんな暴落も、長期で持ち続けた人が最終的に利益を得てきた事実があります。

暴落した時にやるべきことは一つ。

何もしないで、積立を続けること。

むしろ暴落は「安く買えるチャンス」です。下がった時に売ってしまうのが一番もったいない行動です。

実際に何を買えばいい?

S&P500・オルカンともに、eMAXIS Slim シリーズが最もおすすめです。

| 買いたいもの | ファンド名 | 信託報酬 |

|---|---|---|

| S&P500 | eMAXIS Slim 米国株式(S&P500) | 約0.09% |

| オルカン | eMAXIS Slim 全世界株式(オール・カントリー) | 約0.05% |

eMAXIS Slimシリーズは信託報酬が業界最低水準。長期投資ほどコストの差が大きくなるので、同じS&P500・オルカンでも信託報酬の低いファンドを選ぶことが大切です。

SBI証券での買い方(積立設定)

①「投資信託」をクリック→②「eMAXIS Slim」と入力して検索

③オルカンならeMAXIS Slim 全世界株式(オール・カントリー)、S&P500ならeMAXIS Slim 米国株式(S&P500)を選ぶ

似た名前のファンドがたくさんあるので注意!必ず「eMAXIS Slim」と表示されているものを選んでください。

④「積立買付」をクリックして毎月の積立額・引落方法を設定して完了

設定は最初の一回だけ。あとは毎月自動で積み立てが続きます。

よくある質問

Q. 途中でS&P500からオルカンに変えてもいい?

A. 全く問題ありません。どちらも優良な投資先で、過去のデータから見ても信託報酬から見ても◎です。「やっぱりオルカンにしよう」と思ったタイミングで切り替えて大丈夫です。ただし、すでに積み立てたS&P500を売る必要はありません。そのまま保有しながら、新しい積立をオルカンに変えるだけでOKです。

Q. 両方買う場合の比率はどう決める?

A. 正直、好みで決めていいです。私はS&P500を70%・オルカンを20%にしていますが、これは「アメリカが一番信頼できる」という私の考えに基づいたもの。オルカンにもアメリカ株が60%以上含まれているので、半々にしてもアメリカ比率は実質かなり高くなります。リスク分散を重視するなら全オルカンでもいいし、アメリカ推しなら私のようにS&P500メインでもいい。完全に好みで大丈夫です。

Q. 円安の時はS&P500とオルカン、どちらが有利?

A. 一概に有利・不利とは言えません。円安の時に購入すると割高になりますが、過去に円高で買っていれば為替差益で評価額が上がります。ただし長期投資の場合、為替リスクを含めても株価の成長が為替の影響を上回ることが多いです。「円安だから買わない」と待つよりも、為替を気にせずコツコツ積み立てる方が長期では有利だと私は考えています。

まとめ:S&P500とオルカン、どっちがいい?

| S&P500 | オルカン | |

|---|---|---|

| アメリカへの集中投資 | ◎ | △(60%はアメリカ) |

| 全世界への分散 | × | ◎ |

| シンプルさ | ○ | ◎ |

| 初心者おすすめ度 | ○ | ◎ |

| 私のメイン投資先 | ◎(70%) | ○(20%) |

結論:どちらでも正解です。

迷うくらいならオルカン一本でスタート。アメリカへの確信が強いならS&P500をメインに。大切なのはどちらを選ぶかより、選んだものを売らずに積み立て続けることです。

投資で一番もったいないのは「迷って始めないこと」と「怖くて途中で売ること」。どちらのファンドを選んでも、長期で積み立て続けた人が最終的に勝ちます。

まず一歩、口座開設から始めてみてください。

▼SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

関連記事:

免責事項

当サイトに掲載している投資・資産形成・NISAに関する情報は、特定の金融商品の購入・売却を推奨するものではありません。投資には元本割れのリスクがあり、過去の運用実績は将来の成果を保証するものではありません。最終的な投資判断はご自身の責任において行っていただきますよう お願いいたします。また、当サイトはアフィリエイト広告を利用しています。

コメント