※この記事にはアフィリエイト広告が含まれます。

「新NISAを始めたいけど、月いくら積み立てればいいの?」

これ、答えが人によって全然違います。だからこそ、ネットで調べても「月3万円が目安」「年収の20%を貯蓄に」みたいな一般論ばかりで、自分の場合はどうすればいいのかがわからないのです。

この記事では、私がどうやって積立額を決めたのかを全部公開します⇩

- 月3万円からスタートした理由

- 途中で月15万円まで加速させた理由

- 今は月10万円に落ち着いた理由

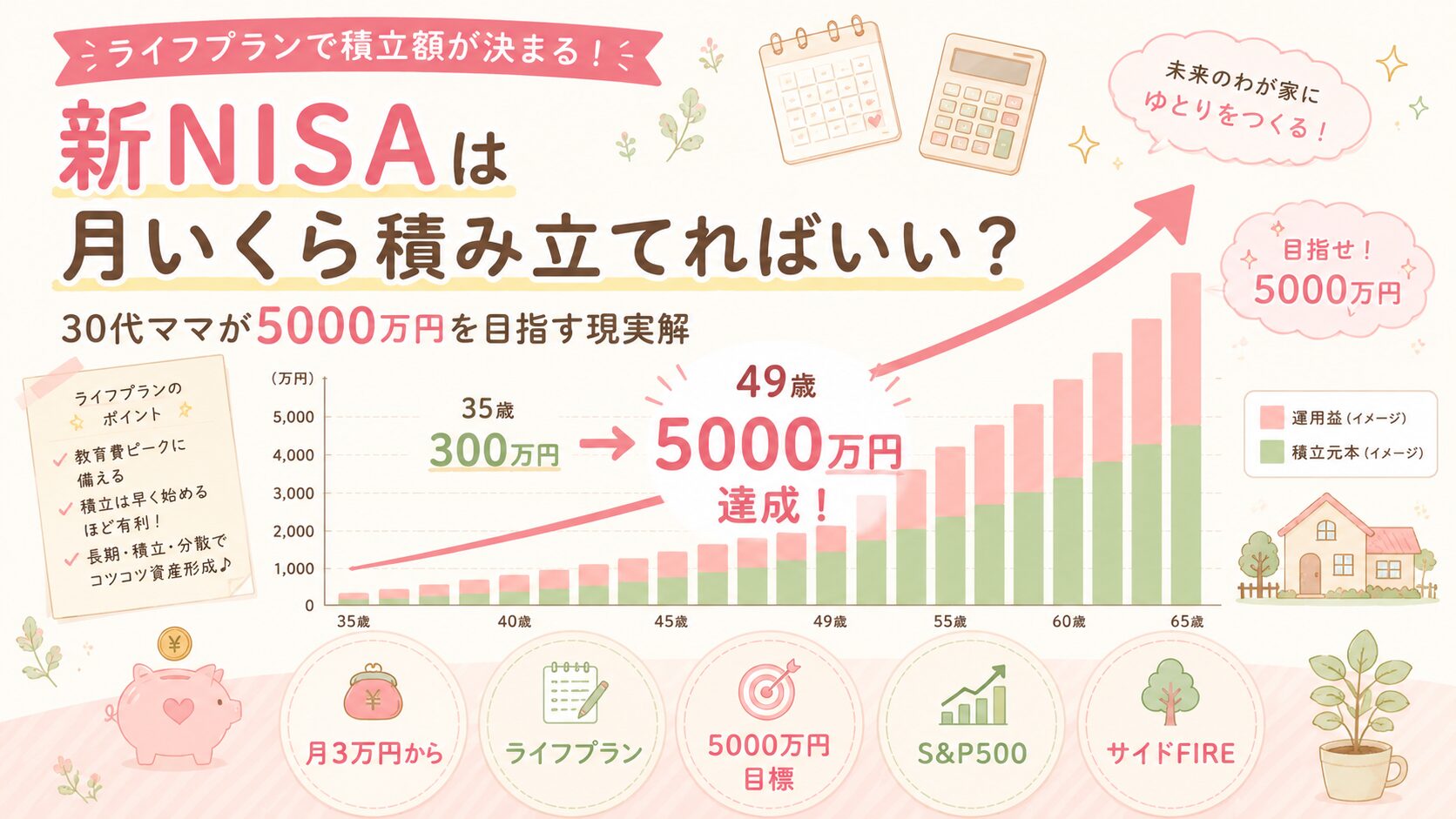

- 37歳・総資産2080万円から5000万円を目指すプラン

この記事を書いた人

30代関西ママ。投資歴4年。SBI証券でeMAXIS Slim S&P500・オールカントリーを積立中。小1女の子のママ。夫婦共働き。総資産2,220万円・NISA1,443万円。サイドFIRE目標5,000万円。

▼SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

私の積立の歴史

まず、私がどう積立額を変えてきたかを時系列で見てください。

| 時期 | 月の積立額 | 理由 |

|---|---|---|

| 投資開始〜1年 | 月3万円 | 投資が怖くて少額からスタート |

| 保育園時代(3年間) | 月15万円 | ライフプランで「今が貯め時」と気づき加速 |

| 保育園ラスト1年 | 月10万円 | 資産1800万円超えでペースを落とし始める |

| 小学生以降(現在) | 月5〜10万円 | 資産2000万円超えで仕事をセーブ・旅行にもお金を使う |

積立額はどうやって決めたか

答えは一つ。ライフプランを作ったからです。

「なんとなく月3万円」「余ったお金を投資に」という状態では、いつまでも積立額に確信が持てません。

でもライフプランを作って「将来いくら必要か」が数字で見えると、今月いくら投資すべきかが自然と決まります。

ライフプランで見えたこと

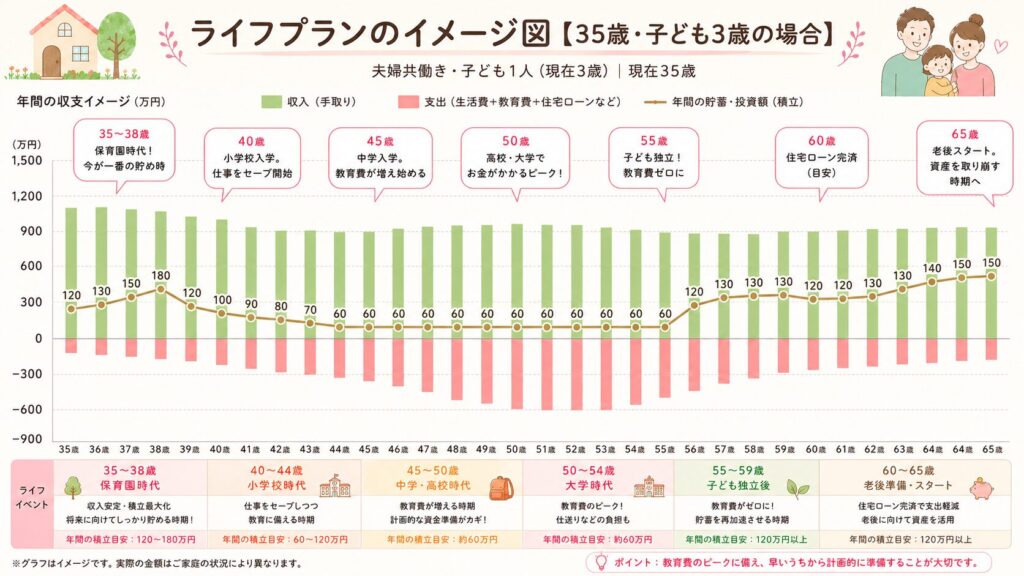

将来必要なお金を書き出してみると、私の場合こんな事実が見えてきました。

- 子どもの教育費は高校・大学で一気にかかる

- 住宅ローンの返済がいつまで続くか

- 老後に必要な資金は最低でもいくらか

- 保育園時代は子どもにかかるお金が比較的少ない

このイメージグラフを見ると、35〜38歳の保育園時代が年間120〜180万円と一番積み立てられる時期だとわかります。40歳以降は教育費が増え、50歳前後がお金のピーク。この流れを把握しているだけで「今いくら積み立てるべきか」が自然と見えてきます。

特に大きかったのは「保育園時代が一番の貯め時」という気づきです。

保育園は親の仕事時間に合わせて預かってくれる場所。でも小学校は違います。子どもの時間に親が合わせる生活になり、仕事量を減らしたくなる。

だから保育園の3年間は月15万円まで積立を加速させました。

「今しかできない」という確信があったから迷いはありませんでした。むしろこの時期を逃したら、その先お金に困るかもしれないという恐怖の方が大きかったです。

不安に背中を押された投資でしたが、今となってはあの判断が正解だったと確信しています。

資産1500万円を超えた頃、「安心感」が生まれた

資産が1500万円を超えた頃から、不思議と気持ちが変わってきました。

仕事を辞められるわけじゃない。生活が劇的に変わったわけでもない。

でも、お金の不安がかなり軽くなった感じがしたんです。

「何かあっても、しばらくは大丈夫」という安心感。これは実際に資産を積み上げてきた人にしか分からない感覚だと思います。

お金は増えれば増えるほどその大切さを実感します。そしてお金の不安がなくなると、生活の質が全然違う。旅行も、日々の暮らしも、心から楽しめるようになりました。

そして資産2000万円を超えたら、ペースを落とした

ライフプランで計算した「必要な資産額」に近づいてきた。それなら無理して積み立て続けるより、今を楽しむお金も使おうと判断しました。

- 仕事をセーブして子どもとの時間を増やす

- 旅行にもしっかりお金を使う

- 積立は月10万円をキープしながら無理なく継続

資産形成は「ゴールに向かって走り続けること」じゃない。途中の人生も豊かに楽しみながら進むことだと思っています。

▼SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

現在の積立内訳

今の月の投資額はこちらです。

| 用途 | 月の金額 |

|---|---|

| 新NISA(つみたて枠) | 10万円 |

| 高配当株購入資金(積み立て) | 1〜2万円 |

| 合計 | 約11〜12万円 |

NISAの積立は自動設定でほったらかし。高配当株用の資金は毎月コツコツ貯めて、タイミングを見て買い付けています。

ポートフォリオの配分

買っているのはこの3種類です。

| ファンド | 配分 |

|---|---|

| S&P500(米国優良企業500社) | 70% |

| オール・カントリー(全世界株式) | 20% |

| 日本高配当株 | 10% |

メインはS&P500。長期で年率5〜9%のリターンが期待できる、最も信頼できる指数だと判断しています。オール・カントリーで全世界への分散を加え、日本高配当株で定期的に配当金が入る仕組みも作っています。

シミュレーションの「年率5%」って何?

プランの計算で使っている「年率5%」について説明します。

年率5%とは、1年間で資産が5%増えるという意味です。100万円が1年後に105万円になるイメージ。

S&P500は過去数十年のデータで、長期平均リターンが年率7〜10%程度と言われています。ここではインフレや手数料を考慮して、より保守的な「年率5%」で計算しています。

「本当に5%も増えるの?」と思うかもしれません。もちろん毎年必ず5%増えるわけではありません。下がる年もあれば、大きく上がる年もある。でも10年・20年という長期で平均すると、年率5%は十分に現実的な数字です。

5000万円到達プラン(私の場合)

現在37歳。目標は5000万円でサイドFIREです。

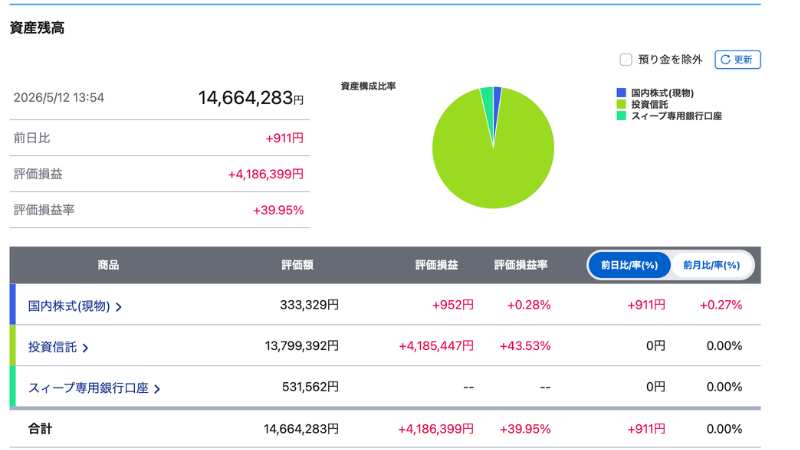

現在のSBI証券の資産状況はこちら。

この実績をもとに、積立額別の5000万円到達シミュレーションをしてみました。

積立額によって、到達時期がどう変わるかをシミュレーションしました。

| プラン① | プラン② | プラン③ | |

|---|---|---|---|

| 月の積立額 | 10万円 | 8万円 | 5万円 |

| 年間積立額 | 120万円 | 96万円 | 60万円 |

| 想定利回り | 年率5% | 年率5% | 年率5% |

| 5000万円到達予想 | 49〜50歳 | 51〜52歳 | 53〜55歳 |

ポートフォリオはいずれもS&P500中心・オルカン・日本高配当の組み合わせです。

月5万円の差が、到達時期を最大6年変える計算です。

プラン③は、仕事をセーブしながら旅行や子どもとの時間を優先するサイドFIREを目指すプラン。夫が定年後も就労予定であることを踏まえると、53〜55歳でのサイドFIRE達成はかなり現実的な目標です。

どのプランが正解かは人それぞれ。大切なのは自分のライフスタイルに合ったペースで続けることだと思っています。

あなたはどのプランが合う?

| こんな人に | おすすめプラン |

|---|---|

| 子どもが保育園・今が一番稼げる時期 | プラン①(月10万円) |

| 仕事をセーブし始めた・無理なく続けたい | プラン②(月8万円) |

| 子育て優先・旅行も楽しみたい | プラン③(月5万円) |

| まず投資を始めたい・怖い | まず月3万円からでOK |

読者プラン:35歳・総資産300万円・子ども3歳からスタートしたら?

「でも私の場合はどうなるの?」という方のために、具体的なシミュレーションをしてみます。

※アイキャッチ画像のグラフはこのモデルケースをもとにしたイメージです。私自身の数字とは異なります。

共通条件

- 現在の年齢:35歳

- 現在の総資産:300万円

- 子どもの年齢:3歳

- 想定利回り:年率5%

- 目標:老後2,000万円

プランA:月3万円で積み立てた場合⇩

| 年齢 | 資産額(目安) |

|---|---|

| 35歳(現在) | 300万円 |

| 40歳 | 約560万円 |

| 45歳 | 約920万円 |

| 50歳 | 約1,400万円 |

| 55歳 | 約2,000万円 |

→ 55歳で老後2,000万円達成(約20年)

プランB:月5万円で積み立てた場合⇩

| 年齢 | 資産額(目安) |

|---|---|

| 35歳(現在) | 300万円 |

| 40歳 | 約680万円 |

| 45歳 | 約1,230万円 |

| 50歳 | 約1,920万円 |

| 51歳 | 約2,000万円超 |

→ 51歳で老後2,000万円達成(約16年)

月2万円の差が、達成時期を4年早めます。

子どもが3歳なら、保育園の間があと数年あります。この時期に少しでも積立額を増やせると、複利の力でその後の資産形成が大きく変わります。

「月3万円は無理なく続けられる額」「月5万円は少し頑張れば届く額」——どちらから始めても、始めないよりずっといい。大切なのは今日スタートすることです。

結局、月いくら積み立てればいい?

一言で答えるなら——

「ライフプランを作って、今の自分が無理なく続けられる最大額」です。

目安として参考にしてほしいのはこちらです。

| 状況 | 積立額の目安 |

|---|---|

| 投資が怖い・始めたばかり | 月3万円〜(まず始めることが大事) |

| 子どもが保育園・共働き | 月10〜15万円(今が一番の貯め時) |

| 子どもが小学生・仕事をセーブ | 月5〜10万円(無理なく継続) |

| 資産目標に近づいてきた | ペースを落として今を楽しむ |

大切なのは「正解の金額」を探すことではありません。ライフプランで将来の数字を把握して、今の自分にあった金額で続けることです。

▼SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

まとめ

①積立額はライフプランから逆算して決める

「なんとなく月3万円」では確信が持てません。将来必要な金額を把握してから積立額を決めると、迷いがなくなります。

②保育園時代が一番の貯め時・思い切って加速する

子どもが小学校に上がると、親は子どもに合わせる生活になります。動ける今のうちに、できる限り積み立てておくことが大切です。

③資産目標に近づいたらペースを落として今も楽しむ

資産形成は我慢比べではありません。ある程度の安心感が生まれたら、旅行や子どもとの時間にもお金を使っていい。

④目標は「いくら貯めるか」ではなく「どう生きるか」で決まる

5000万円が目標なのは、そのお金で「好きな時に仕事をセーブして、旅行を楽しんで、子どもとの時間を大切にする生活」をしたいから。数字はあくまで手段。その先にどんな人生を送りたいかが、一番大切な目標です。

▼SBI証券の公式サイトはこちら

https://www.sbisec.co.jp

▼ 住信SBIネット銀行の口座開設はこちら(無料)

▼楽天証券の公式サイトはこちら

💳 楽天証券で積立投資するなら楽天カードがお得!楽天カードで積立設定すると毎月ポイントが貯まります。年会費は永年無料。まだ持っていない方はぜひ。

▶ 楽天カード入会で楽天ポイントがもらえる!

関連記事:

免責事項

当サイトに掲載している投資・資産形成・NISAに関する情報は、特定の金融商品の購入・売却を推奨するものではありません。投資には元本割れのリスクがあり、過去の運用実績は将来の成果を保証するものではありません。最終的な投資判断はご自身の責任において行っていただきますよう お願いいたします。また、当サイトはアフィリエイト広告を利用しています。

コメント