はじめに|家計管理って、誰も教えてくれないから迷って当たり前

「家計管理って、何から始めればいいの?」

そんなふうに悩んだことはありませんか?

お金の管理は、生きていくうえで大切なスキル。

でも、学校でも職場でも教わる機会ってないですよね。

だから、できなくて当然なんです。

とはいえ、なんとなく過ごしていると……

- 家計簿が続かない

- 貯金が増えない

- 将来がなんとなく不安

こんなモヤモヤに繋がってしまいます。

実は私も、20代の頃はお金に無頓着で、ローンで新車を買ってしまったことがあります。

けれど、結婚・出産をきっかけにお金の不安に向き合い、家計管理を一から学びました。

最初はまったくの初心者でしたが、コツコツ続けた結果、5年で資産1,500万円に。

「ちゃんと管理すれば、お金って貯まるんだ」

そう実感できたんです。

この記事では、私が実践してきた【ムリなく続けられる家計管理の始め方】を、5つのステップでご紹介します。

「貯金したいけどやり方がわからない」

そんな方にこそ、読んでほしい内容です。

家計管理の心得【結果が出るまで、時間がかかる】

家計管理を始める前に、まずお伝えしたい大切なことがあります。

それは──

「家計管理はすぐに成果が出るものではない」

ということです。

成果が見えてくるのは、最低でも“1年”かかる

特に家計管理初心者にとっては、

最初のハードルが「支出の把握」。

自分たちが毎月いくら使っているのか?

これを正確に掴むには、1年程度のデータ蓄積が必要です。

▼なぜなら…

- 月ごとに支出にバラつきがある

- 季節によって支出イベント(旅行・プレゼント・帰省など)が異なる

- 年間固定費(保険・税金など)は、たった1回しか発生しない

など、“家計の全体像”をつかむには時間が必要なんです。

完璧を求めないこと。それが続けるコツ!

家計管理は完璧を目指すと、続きません。

- 毎日家計簿をつけなきゃ

- 1円単位でピッタリ合わせたい

- 無駄をゼロにしなきゃ

こんなふうに意気込みすぎると、

いつかオーバーヒートして挫折してしまいます。

目指すのは「完璧」ではなく、「継続できる80点」

肩の力を抜いて、ゆるく・長く続ける意識を持ちましょう☺

👆家計管理の基本は「収支を把握すること」

では実際に、家計管理では何をすればいいのでしょうか?

答えはとてもシンプルです。

家庭のお金の流れ(収入と支出)を、正しく把握すること。

まずは、“現状を知ること”がスタートライン。

現実を直視するのは怖いかもしれませんが、

ここを避けては始まりません。

初期の成果は「地味」だけど、確実に積み重なる

最初のうちは、こう感じるかもしれません。

「頑張ってるのに、全然お金が増えない…」

「手間ばかりかかって、意味あるのかな?」

でも、大丈夫。

地味な作業も、コツコツ続けることで「“塵も積もれば山となる”」状態になります。

家計を見て見ぬふりすると…?

逆に、家計の状態を放置したままにすると、こんなリスクも…。

- 「今月、ちょっと足りないから」と貯金を崩す

- 「来月払えばいいや」とカードローンに頼る

- 「なんとかなるっしょ」と現実逃避

こうした小さな積み重ねが、

「お金の不安」をどんどん膨らませていく原因になります。

収支さえ把握できれば、家計管理は難しくない

朗報です。

きちんと収支が把握できるようになれば、家計管理はグッとラクになります。

- どこに無駄があるかが見えてくる

- 改善ポイントが具体的になる

- 毎月の黒字が当たり前になる

こうして家計が安定していくと、

お金も増え、心にもゆとりが生まれます。

家計管理は“ゆっくり”でも、“確実”に未来を変える

焦らず、諦めず、ゆるやかに続けること。

それが、家計管理の一番のコツです。

時間はかかるかもしれません。

でも、その分だけ着実に「安心できる未来」へ近づいていきます。

ステップ1|支出の全体像を把握しよう:現状を「見える化」することが第一歩

家計管理を始めるにあたって、

最初にやるべきことは「収入を正しく把握すること」です。

ここで言う収入とは、「手取り額」のこと。

つまり、実際に家計に入ってくるお金のことを指します。

「いつ・いくら・誰の収入か」を書き出そう

家計に入ってくるお金を、以下のように整理してみましょう。

| 誰の収入? | 最低いくら? | いつ入る? |

|---|---|---|

| 夫の収入 | 最低 37万円 | 毎月25日 |

| 妻の収入 | 最低 20万円 | 毎月5日 |

| 児童手当 | 1万円 | 毎月5日 |

ポイント①:収入は「低めに見積もる」!

収入を把握するうえで大切な考え方は…

収入は、できるだけ「少なめ」に見積もること。

毎月の手取り額が変動する方は、

「最低でもこれくらいは入ってくる」というラインを基準にしてください。

たとえば…

- 月によって残業代が増減する

- パート・フリーランスで勤務日数が違う

- 成果報酬で振れ幅がある

このような場合、“最高額”ではなく“最低額”で見積もると、家計に余裕が生まれます。

ポイント②:ボーナスは【臨時収入】として扱う

家計管理初心者の方に多いのが、

ボーナスを“当たり前の収入”として計算してしまうこと。

でも、ボーナスはあくまで「不確実な収入」。

会社の業績や評価によってカットされる可能性もあります。

ボーナスは 「あったらラッキー!」な臨時収入 として考えましょう。

その分は、貯金・投資・特別支出にあてるようにすると、生活にゆとりが生まれます。

ポイント③:家庭の状況によって「収入の対象」は変わる

夫婦で家計を一緒に管理していない場合(財布が別々の場合)は、

自分の分だけ収入を把握すればOKです。

また、児童手当をすべて貯蓄や投資に回しているなら、

それは“使わないお金”として収入に含めない判断もアリです。

✅収入を正確に把握することで、家計の土台ができる

家計管理のスタートは、

「入ってくるお金」を正しく知ることから始まります▼

- 誰が、いくら、いつ収入を得ているのか?

- 変動収入は“最低ライン”で見積もれているか?

- ボーナスを当てにしすぎていないか?

これらを整理することで、次に進む「支出の管理」も格段にやりやすくなります。

ステップ2|年間収支を洗い出す:季節ごとの支出や突発費を見逃さない

収入と同じくらい大切なのが、「支出をしっかり把握すること」です。

そしてここでの大原則は…

💡 支出は「高めに見積もる」こと!

なぜなら、支出には以下のような特徴があるからです▼

- 毎月必ず発生する「固定費」

- 月によって変動する「変動費」

- 年に数回だけの「突発費用」

- 完全に予測できない「予備費」

これらすべてを正確に把握するには、最低でも1年ほどの記録と観察が必要です。

①【毎月の固定費】を把握しよう

まずは、毎月決まって出ていくお金から確認しましょう。

固定費は把握しやすく、見直しによる節約効果も大きい部分です。

📌 【毎月の固定費】例一覧

- 住宅ローン(または家賃)

- 生命保険料

- 自動車保険料

- スマホ料金

- Wi-Fi利用料

- 保育園の給食費

- 習い事(月謝)

- NHK受信料(2ヶ月に1回)

💡【水道・電気・ガス代】について

これらは本来変動費ですが、慣れてきたら固定費として平均値を予算化すると管理が楽になります。

②【毎月の変動費】を見える化しよう

家計管理でつまずきやすいのが、この「変動費」です。

変動費は月によって金額が異なるため、記録をもとに平均をつかむ必要があります。

📌 【毎月の変動費】例一覧

- 食費

- 日用品費

- 交通費(ガソリン代含む)

- 医療費

- 夫・妻のお小遣い

- 電気・ガス・水道代(慣れるまでは変動費で管理)

💡変動費管理をラクにする2つのコツ

1. 買い物の回数を減らす=レシートを減らす

レシートの数=家計簿の負担。

毎日買い物していては、レシートが30枚以上に…!

🛒私の方法:週1回の買い物にする

→ レシートは4〜5枚/月、家計簿もスムーズ!

▼あわせて読んでほしい☆こちらの記事で紹介しています☺

2. お店&支払い方法を決めてしまう

買い物先が多いと、支払い方法もバラバラになり管理が大変です。

🛒私の方法

- 食費・日用品は「近所のイオン」でまとめ買い

- 支払い方法は「現金のみ」に限定

→ 管理が簡単&無駄買いも減って一石二鳥!

③【年単位の固定費】を見逃さない!

毎月発生しないため忘れがちなのが、年単位の支出です。

これらを見落とすと、ボーナス頼みや貯金の切り崩しにつながります。

📌 【年単位の固定費】例一覧

| 項目 | 支払い時期 |

|---|---|

| 固定資産税 | 5月 |

| 自動車税 | 5月 |

| 自治会費 | 8月 |

💡毎年「項目・金額・支払い月」を記録しておき、来年以降の予算計画に役立てましょう。

④【年単位の変動費】は“積み立て”がカギ

予算を立てにくく、忘れがちな費用がこちら。

📌 【年単位の変動費】例一覧

| 項目 | 補足 |

|---|---|

| 車検費用 | 2年に1回。毎月積み立てて備える(例:24等分) |

| 進級・進学費用 | 学用品や制服代など、10万円前後の出費が発生 |

💡車検がない年でもコツコツ積立を続けましょう!

備えがあれば、急な出費も怖くありません。

⑤【予備費】を持とう!未来の“もしも”に備える

家具・家電の故障、冠婚葬祭など、突発的かつ高額な出費は、予備費で対応しましょう。

📌 【予備費】例一覧

- 家具・家電の買い替え(冷蔵庫・洗濯機・エアコンなど)

- 冠婚葬祭(ご祝儀・香典)

- その他突発的な費用

🧊 私の場合:

3大家電の買い替えを想定して、80万円を目標に積立中!

→ 減れば補充、溜まれば一部を貯金へ。

✅支出を把握すれば、お金に強くなれる!

支出を把握することは、家計管理の土台です。

最初は時間がかかるかもしれませんが…

- 「どこに、いくら、いつお金を使っているのか」

- 「固定なのか?変動なのか?突発なのか?」

これが見えてくると、家計はグッとラクになり、資産形成が加速します。

ステップ3|目標貯金額を設定する:将来の安心は“今の計画”から始まる

💬 「まとまったお金は、心の安定剤になる」

↑これは、まぎれもない事実です。

お金より大切なものはもちろんあります。

でも、お金がないと、大切なものも守れなくなるし、人生の選択肢も大きく狭まります。

🔍まずは自分に問いかけてみよう

- 「自分は、どれくらいの資産を持っていたいのか?」

- 「なぜその金額が必要だと感じるのか?」

これを一度、じっくりと考えてみることが大切です。

目標の意味がはっきりすると、モチベーションもグッと高まります。

💡私の場合…

私は「教育資金・老後資金」の備えに加えて、サイドFIREを目指しています!

※サイドFIREとは?

フルタイムを卒業して、好きな仕事を週2〜3だけして暮らすライフスタイル。

詳細は別記事にてご紹介予定です☺

① 少し先の未来に、必要な資金を洗い出そう

✅大学の学費はいくら必要?

お子さんのいる家庭では、「教育資金」が一大テーマではないでしょうか?

進学するかどうかは本人次第。でも、親としてはどちらの選択肢も準備しておきたいですよね。

📌 大学4年間の費用(目安)※2024年現在

| 学校の種類 | 合計費用(4年間) |

|---|---|

| 国公立 | 約500万円 |

| 私立文系 | 約700万円 |

| 私立理系 | 約850万円 |

この金額が、ひとつの貯金目標になります。

✅ 車・家の支出も資産形成に含めておこう

- 車の買い替え

- 住宅の修繕費(外壁・屋根など)

👉生活費や日々の貯金とは別に、これらの【目的別貯金】をスタートさせましょう。

💡全部は貯められそうにない…そんなときは?

「何を持ち、何を手放すか」——この判断が重要になります。

- 車:車両代だけでなく、保険・ガソリン・税金など維持費も高額

- 持ち家:数十年後には修繕コストが必ず発生

「そもそも車が必要?」「賃貸ではダメ?」

家庭の収入とライフスタイルに照らして、本当に必要な支出なのかを再検討してみましょう。

② 老後資金・サイドFIREのための理想の資産額とは?

資産目標は人それぞれ。

最近では「老後2,000万円問題」なんて話題もありましたね。

🌟私の“理想資産”は5,000万円

これだけあれば、

- 好きな仕事を週2〜3だけ

- 平日に友達とランチ

- ジムに通い、サウナで整う

そんなゆとりある暮らしが叶うかなと考えています☺

でも現実を見て、我が家の家計から逆算すると…

🎯現実的な目標:3,000万円(記事執筆当時)

今の仕事を辞めても、焦らず転職活動ができる

子どもの進学や家電の故障にも対応できる

なにより「心の余裕」が生まれる

【追記】この記事を書いた頃は3,000万円を現実的な目標にしていましたが、その後資産形成が順調に進み、今ではサイドFIREの目標を5,000万円に引き上げています。詳しい進捗は毎月のNISA運用実績記事で公開しています。

✍️ 実践しよう|目標設定のステップ

①必要な支出を洗い出す

(大学費・住宅修繕・車買い替え…など)

②理想の暮らしに必要な資産額をイメージする

③現実的な数字に落とし込み、目標を設定する

④「いつまでに・いくら貯めたいか」期限を決める

📌 目標設定の例▼

| 目的 | 必要額 | 期限(年) | 毎月の積立目安 |

|---|---|---|---|

| 大学進学資金 | 700万円 | 10年後 | 約58,000円 |

| 車買い替え | 250万円 | 7年後 | 約30,000円 |

| 予備費・老後資金 | 2,000万円 | 15年後 | 約111,000円 |

※上記はあくまで一例です。家庭に合わせて柔軟に調整を!

✅自分で考えた目標には力がある!

「いつまでに・いくら貯めたいか」

このシンプルな問いに、自分なりの答えを出すことが、家計管理の最初の一歩です。

🎯 自分で決めた目標は、不思議と続けやすい!

夢に向かって積み上げる資産は、ただの数字ではなく、未来の安心と自由のカタチです。

ステップ4|毎月の予算を立てよう:固定費と変動費をしっかり振り分ける

目標の金額が決まったら、いよいよ毎月の予算を立てていきます。

家計管理の基本は、「入ってきたお金に役割を持たせること」。

ぼんやり使うのではなく、使い道をあらかじめ決めておくことで、自然とお金が貯まりやすくなります。

💰 まずは“先取り貯金”から!

予算を立てる前に、まずやるべきことは——

「貯金額」を最初に取り分けることです。

✅ おすすめは「収入が入った瞬間に、貯蓄用口座へ移す」こと!

たとえば…

- 「毎月3万円貯金したい」なら → 給料日に即、別口座へ振替

- 「余裕がある分を貯金」ではなく → “最初に”取り分ける

こうして貯金を「“もともとないお金”扱い」にしてしまえば、確実に貯まっていきます。

📋 そして、支出の予算を組む

貯金分を差し引いたら、残ったお金で生活費をやりくりしていきます。

ここでポイントになるのが「毎月の予算配分表」。

下記は、平均収入の家庭(3人家族:夫・妻・子ども)をベースにした概算の予算例です。

【例】毎月の予算配分(手取り30万円の場合)

| 項目 | 予算目安 | 補足 |

|---|---|---|

| 貯金・積立 | 50,000円 | 先取りで確保(教育・老後・特別支出用など) |

| 食費 | 50,000円 | 外食費も含む |

| 日用品・雑費 | 10,000円 | まとめ買い&セール活用で調整可 |

| 住宅費(家賃/ローン) | 80,000円 | 固定支出の中でも最も大きな部分 |

| 水道光熱費 | 20,000円 | 年間で一番高かった月を基準にして予算設定 |

| 通信費(スマホ・ネット) | 10,000円 | 格安SIMならスマホ1台4,000円前後が目安 |

| 教育費(保育料など) | 20,000円 | 年齢や自治体によって変動 |

| 医療・保険 | 10,000円 | かけすぎに注意!必要最低限の内容に見直しを |

| 車関連(ガソリン・保険) | 15,000円 | 維持費を把握し、毎月固定で見積もる |

| 交際・娯楽費 | 15,000円 | イベント月などは臨時費から補填してもOK |

| 予備費(臨時支出) | 10,000円 | 冠婚葬祭・急な出費に備える |

| 合計 | 300,000円 |

💡補足ポイント

📱 通信費について

スマホは格安SIMを使えば月3,000円前後。

通話料を多めに見積もって、4,000円ほどで設定しておくと安心です。

🔌 電気・ガスなどの光熱費

我が家では、「年間で一番高い月」を基準にして予算設定しています。

その月より安い月が出たら、差額は「予備費」や「貯金」に回すという仕組みです。

🔁 予算は“作って終わり”ではない!

一度予算を組んだら、数か月はその通りに生活してみましょう。

そして…

- 「足りなかった」項目 → 増やす

- 「毎月余る」項目 → 減らして貯金へ

このように、実際の支出と照らし合わせて微調整をしていきます。

🎯 大切なのは、「予算は完璧でなくてOK」ということ!

予算は“守るべきルール”というより、“お金の流れをコントロールする目安”です。

ライフスタイルや収入の変化に合わせて、柔軟に見直しながら継続することが大切です。

✅「予算」は貯金を増やす地図になる!

家計を整えたいと思ったとき、

「何にいくら使っているのか」「どこにムダがあるのか」を見える化することはとても重要です。

そして、お金の流れに“名前”をつけて管理する=予算を組むということ。

目の前の生活に余裕が生まれるだけでなく、将来への安心感にもつながります。

ステップ5|家計管理を実践しながら定期的に改善する:見直しが節約の鍵!

ここまでで、目標設定や予算の立て方についてお話してきました。

いよいよ今回は、実際にお金をどう動かしていくかを実践編としてまとめます。

💸 給料日=お金の振り分けスタート日!

給料が入ったら、「さあ、振り分けタイム!」。

予算で決めた各項目に、順番にお金を仕分けしていきましょう。

まずは、「毎月の固定費(家賃・光熱費・保険料など)」の引き落とし分を、メイン口座に入れておきます。

✅ 安心ポイント!

引き落としミス防止のために、常に10万円ほど余裕を持たせておくと安心です。

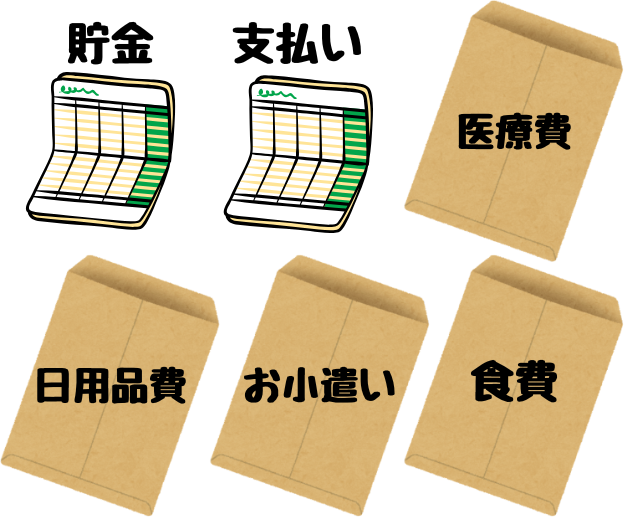

🧾 変動費は“項目別”にわけて管理しよう

日々の支出、たとえば「食費」「日用品」「レジャー費」などは、

【予算に応じて封筒やポーチなどで“項目ごとに管理”】するのがおすすめです。

❌ NG例:「21万円全部財布に入れておく」

→ どれにいくら使ったのか、わからなくなる!

✅ 項目別管理のメリット▼

- どれにいくら使ったか“見える化”できる

- 残額がわかるから途中で支出の調整ができる

- 「使いすぎ」がなくなり、予算内で収まる

支払い方法が現金でもキャッシュレスでも、「費目ごとに分けて管理する」という考え方は同じです。

🏦 年間の積立は“別口座”で運用

年間の大きな支出(自動車保険、固定資産税、旅行費など)は、別口座に積立しておくと安心です。

私が愛用しているのは

👉 【NEOBANK 住信SBIネット銀行の「目的別口座」】です。

🔹 通帳を何冊も持たなくても、「この口座は〇〇費」と分けられる

🔹 アプリで見える化されていて、管理がとってもラク!

✍️ 家計管理の要は【分別管理】

この記事で紹介している方法は、あくまで一例です。

でも、どんなスタイルでも共通して大事なのが「分けて管理すること」。

💡「お金を一括で管理していると、どこにいくら使っているのか分からない」

→ 家計がブラックボックスになってしまいます。

お金に“名前”をつけて仕分けすれば、出入りが明確になり、

「どれくらい使えるか」「今月あといくら残ってるか」がパッと分かるようになりますよ☺

🔄 年に1回は【家計の見直し】を!

予算に慣れてくると、見なくても自動で振り分けられるようになります。

ですが、年に1回は予算全体を見直すタイミングを持ちましょう!

📌 見直しのポイントはここ!

- 📱 スマホ代の再確認(格安SIMにできないか?)

- 🚗 自動車保険の見直し(更新時に比較サイトでチェック!)

- 🔥 火災保険の見直し(必要以上の補償になってない?)

✅ 固定費の見直しは、生活の満足度を落とさずに支出を削減できる絶好のチャンスです!

逆に、食費や日用品などを極端に削るのは、長続きしないので要注意。

満足感を保ちつつ、スマートに節約していきましょう。

🎯お金の流れを自分で“操縦”できるようになろう!

- 給料が入ったらすぐ振り分ける

- 項目ごとに分けて使う

- 余剰や不足は月末に見直す

- 年に一度、予算自体を見直す

このサイクルを回せるようになると、お金に振り回されることが減ってきます。

お金の管理って、ちょっとしたコツと仕組みづくりで

「不安」→「安心」へと変わっていくんです☺

まとめ|家計管理は「知る→決める→続ける」が成功のコツ

支出を一つずつ洗い出して、必要な予算を組んでいくと、

「え…うち、これじゃお金足りないかも」と不安になることがあるかもしれません。

でも、それはむしろ“スタートライン”なんです。

そう感じるとき、多くの場合は「無意識のうちに使いすぎていた」ことが原因なんです。

私自身も、家計管理を始める前は

なんと夫婦2人で1ヶ月の食費が8万円以上。

それが多いのかどうかすら、当時は気にしたこともありませんでした。

スマホ代も、大手キャリアを使っていて2人で月3万円。

今では格安SIMに切り替えて、2人合わせて8,000円ほどに。

こうした無駄や見直しポイントは、家計を“見える化”していくうちに、必ず見つかります。

不安の正体は「金額が見えていないこと」

教育費、老後資金、いろんなお金の不安って

実は「具体的にいくら必要なのか分からない」ことが原因だったりします。

🎯 金額が見える → ゴールが明確になる → 対策できる!

最初は手探りでも、少しずつ家計管理を続けていけば、

お金に対する漠然とした不安は、どんどん小さくなっていきます。

家計管理は、誰でもできる“安心”への一歩

家計管理は「面倒な節約術」ではなくて、

【未来の自分や家族を守る“習慣”】

です。

このブログ記事も、あくまで一つのやり方ですが、

どこかのご家庭の参考になれば嬉しいです☺

ぜひ、自分に合ったやり方を見つけて、

家計管理のある暮らしを一緒に楽しんでいきましょうね。

免責事項

当サイトに掲載している投資・資産形成・NISAに関する情報は、特定の金融商品の購入・売却を推奨するものではありません。投資には元本割れのリスクがあり、過去の運用実績は将来の成果を保証するものではありません。最終的な投資判断はご自身の責任において行っていただきますよう お願いいたします。また、当サイトはアフィリエイト広告を利用しています。

コメント