はじめに

2024年も残すところあと2ヵ月。

年々、1年が早く感じられるようになりました(共感してくれる方も多いはず)。

今回は少し早めですが、2025年の貯金・投資目標を明確にしておきたくて記事化します。

資産形成で大切なのは、「継続・継続・継続」!

現時点で2024年の結果もほぼ見えてきたため、それを踏まえて現実的な来年度の目標を立てていきます。

1. 2025年の【前提条件】家庭の状況を整理

現実的な家計目標を立てるには、前提の確認が超重要!

我が家の2025年の状況:

- 夫:会社員(昇進などの変動なし)

- 私:個人事業主。2025年度の契約はすでに締結済みで安定収入が見込める

- 娘:保育園年長。2026年から小学校へ進学予定

2026年度には「小1の壁」が到来。

私は仕事をセーブせざるを得ない可能性が高いため、2025年はその前の”貯めどき”と捉えて、戦略的に貯金・投資をしていきたいところです。

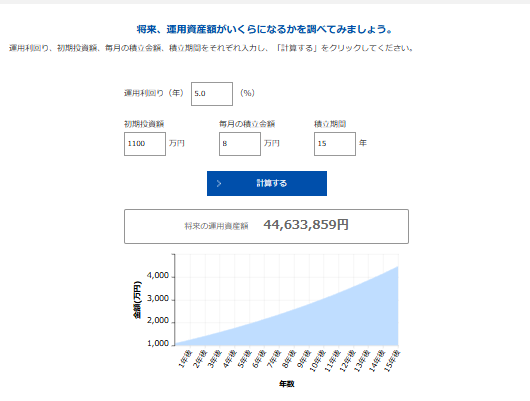

2. 現資産から導く、必要な年間積立額

目標は15年後に資産5,000万円を築き、サイドFIREを実現すること。

現在の資産は約1,600万円(投資70%・現金30%)。

残り3,400万円を積み立てる必要があります。

💡15年間で達成するには、月8万円以上の積立が最低ライン▼

(使用したツール:資産運用かんたんシミュレーション)

2025年は環境の大きな変化はないため、積立強化チャンスと位置づけています。

3. 2025年の浪費予算(家族旅行)

FIREを目指してはいるものの、「人生を楽しむ」ことも忘れたくありません。

家族の幸福度が高いのが年3回の家族旅行。そのための予算を以下の通り設定します。

旅行予算

| タイミング | 予算 |

|---|---|

| GWまたは夏季休暇 | 15万円 |

| 秋(ディズニーまたは沖縄) | 40万円 |

| 冬季休暇 | 15万円 |

| 合計 | 70万円 |

2024年分の旅行積立が18万円余っているため、 実際に必要な2025年の積立は月額4.3万円〜6万円を目安に調整します。

4. 目標貯金・投資額の設定

2024年の年間貯蓄額は、母の入院などもあり目標200万円→実績見込み168万円。

よって2025年は、以下を目標に設定します▼

- 月間貯金・投資額:14万円

- 年間貯金・投資額:168万円

2026年の収入減を見越して、2025年は手堅くいきます。

5. 家計管理【固定費】の見直し

固定費は、家計改善の即効薬。2025年に見直すポイントはこちら。

見直し対象

- 自動車保険(夫婦2台)→ 年末に一括見直し&相見積もり

- 夫の携帯(現:LINEMO)→ 日本通信SIMへの変更で月1,000円削減

私自身は、楽天モバイルを活用中。

ネット線の解約で大幅固定費ダウンを実現しました。

👇楽天モバイルに乗り換えて、ネット回線を解約した記事は、コチラです☺

6. 家計管理【変動費】の見直し

物価高の影響で、食費の節約には限界があります。

- 食費増額に充てるために:

- 夫婦のお小遣いを各2,000円カット

- 通信費見直しで1,000円浮かせる

この5,000円を食費へ補填。変動費の見直しは”やりすぎない”が基本。

7. まとめと結論

2025年は「貯めどきの年」。

- 目標貯金(投資)額:168万円

- 旅行予算:年間70万円

- 固定費削減目標:通信費と保険で月数千円の圧縮

2026年以降の変化(収入減・子どもの進学)に備え、今できる最大限の準備を進めていきます。

「必要な浪費」と「ムダな浪費」を見極めつつ、

目先の我慢ではなく、未来に備えるお金の使い方を2025年は意識していきます!

今後の予定

- 年末に向けて家計総点検&サブスク整理

- 必要あれば、目標額を微調整

2025年も着実に前進していきましょう。

※この記事は、家計改善・資産形成を考える方への参考情報を目的としています。

コメント